Internet Przedmiotów (IoT) jest być może najbardziej zwodnicznym trendem na rynku. Z jednej strony wciąż słyszymy, że będzie niesamowity i nadejdzie już zaraz. Prognozy mówią o dziesiątkach miliardów podłączonych urządzeń i rynku wartym biliony. Z drugiej strony dominujące wśród użytkowników końcowych jest zniechęcenie – również podczas tegorocznych targów CES, dobrego barometru nastrojów w branży. Obecnie rozwój IoT sprawia wrażenie natłoku nowych urządzeń sieciowych, z których wiele rozwiązuje trywialne problemy „pierwszego świata”: drogie gadżety, które raczej „fajnie mieć” niż „trzeba mieć”. Rozwój tego trendu w technice odbywa się powoli, nie widać istotnego postępu w kolejnych latach.

Częścią problemu może być semantyka. O ile wspomniane gadżety faktycznie mieszczą się w kategorii Internetu Przedmiotów, a często tworzą duży rynek wokół siebie, to pojęcie jest znacznie szersze i głębsze. IoT oznacza wszystkie urządzenia połączone w sieć poza komputerami stacjonarnymi, laptopami i smartfonami. Obejmuje ono zarówno zastosowania użytkowe, jak i biznes oraz przemysł. Podstawowa idea Internetu Przedmiotów polega na przekształceniu fizycznego przedmiotu w produkt cyfrowy. Po dołączeniu czujnika fizyczny obiekt – zarówno rozmiaru pigułki znajdującej się wewnątrz ciała, jak i duży, wielkości budynku czy samolotu – zaczyna funkcjonować jak każde inne urządzenie cyfrowe. Wysyła dane o swoim zużyciu, lokalizacji i stanie. Urządzenie może być zdalnie sterowane, śledzone, spersonalizowane i aktualizowane. W połączeniu z Big Data oraz sztuczną inteligencją może zachowywać się inteligentnie – przewidywać, współpracować, a w pewnych przypadkach działać autonomicznie. Nadchodzi zupełnie nowy sposób interakcji z naszym światem. Wagę Internetu Przedmiotów można sobie wyobrazić jako ostatni rozdział historii „oprogramowanie opanowuje świat” – gdy wszystko jest połączone.

Podobnie jak w przypadku Big Data, coroczna aktualizacja naszego opracowania Internet of Thing Landscape stanowi doskonałą okazję, aby zapoznać się ze stanem branży. W 2013 próbowaliśmy zrozumieć Internet Przedmiotów, pod koniec 2014 wydawało się, że IoT osiągnął „prędkość ucieczki”. W roku 2016 Internet Przedmiotów wciąż stanowi obiecującą perspektywę, ale jednocześnie stoi mu na drodze wiele przeszkód. Droga do celu jest długa i nowy trend może rozwijać się przez wiele lat, być może nawet dekad.

Co zabiera tyle czasu?

Przypomnijmy sobie Internet z roku 1999 lub, w przypadku młodszych czytelników, telefony komórkowe z roku 2007. Tak mniej więcej wygląda stan Internetu Przedmiotów obecnie. W roku 1999 Internet przejawiał wielki potencjał (Google i Amazon szybko się rozwijały), ale też bywał frustrujący (próby „nawiązania połączenia”), a nawet niebezpieczny (podawanie swojego konta bankowego na stronie internetowej). W roku 2007 telefony komórkowe osiągnęły duże postępy (mniejsze rozmiary, łączność internetowa poprzez WAP). Pojawił się również iPhone, ale trudno było sobie wyobrazić rozmiar rewolucji smartfonów, która miała nadejść.

Obecnie Internet Przedmiotów znajduje się w punkcie przegięcia, w którym „przyszłość już nadeszła, ale nie dla wszystkich”. Od połykanych pigułek, urządzeń ubieralnych i hełmów rzeczywistości wirtualnej do podłączonych domów oraz fabryk, dronów, autonomicznych pojazdów oraz inteligentnych miast – przed nami jest cały nowy świat. Ale w tym momencie jest to raczej prowizorka, która nie wygląda ani nie funkcjonuje dobrze – jak dotąd.

Istnieją dwie kategorie przyczyn, które spowalniają postęp.

Jedną z przyczyn jest po prostu niedojrzałość ekosystemu – zjawisko typowe dla nowych zagadnień, w których wiele aspektów trzeba rozpoznać jednocześnie. Podstawową trudnością jest zrozumienie, że IoT nie oznacza tylko urządzenia podłączone do Internetu, ale też urządzenia łączące się swobodnie ze sobą nawzajem. Niestety obecnie taka współpraca praktycznie nie istnieje. Jest to dobrze rozpoznany i udokumentowany problem: zbyt wiele standardów i zbyt mało ludzi, którzy ich przestrzegają.

Jest cała lista innych trudności natury technicznej. Zacznijmy od łączności – często połączenie przedmiotu z Internetem okazuje się zaskakująco trudne, zwłaszcza w kontekście przemysłu. Fabryki to gorące, wilgotne środowiska bez łączności komórkowej lub WiFi, często zlokalizowane z dala od terenów miejskich. Wiele pytań związanych z Big Data pozostaje bez odpowiedzi – jak przetwarzać dane lokalnie na poziomie sieci czujnikowej (tzw. „fog computing”, wciąż w fazie rozwoju). Celem jest minimalizacja objętości danych, które będą przesyłane do chmury – nie wiadomo, czy istniejąca infrastruktura byłaby w stanie poradzić sobie z ogromem danych tworzonych przez Internet Przedmiotów. Fundamentalne znaczenie mają także kwestie bezpieczeństwa i prywatności. Firmy dopiero zaczynają zdawać sobie sprawę z rozmaitych problemów, które mogą się pojawić – te kwestie z pewnością będą dla nich wkrótce pilnym problemem do rozwiązania. Prawo i regulacje również muszą zostać zaadaptowane. Pojawienie się dronów / bezzałogowych statków powietrznych oraz autonomicznych pojazdów stawia przez prawodawcami zupełnie nowe problemy, do których należy podejść z ostrożnością. Wszystkie te problemy da się rozwiązać, ale znalezienie dobrego wyjścia zajmie dużo czasu.

Druga kategoria problemów wynika z faktu, że IoT w przeciwieństwie do tradycyjnego Internetu nie musi zajmować się tylko warstwą programową, ale też fizyczną. Internet pozwolił na stworzenie całego internetowego świata bez żadnych trudności, ponieważ cała treść jest oprogramowaniem. Natomiast IoT jest związany ze światem codziennym i musi zmierzyć się z prawami fizyki, z problemami czasu oraz odległości.

Zanim połączone urządzenia staną się inteligentne i zdolne do współpracy, muszą zostać opracowane na poziomie sprzętowym. Wielu pionierów IoT oraz funduszy venture capital (VC) przekonało się w ciągu ostatnich 2-3 lat, że stworzenie dobrego urządzenia zabiera dużo czasu. Jest to również bardzo niewdzięczny proces. Nie można tworzyć kolejnych iteracji sprzętu tak szybko, jak oprogramowania. Nie istnieje wersja minimalna produktu czy możliwość wprowadzenia na rynek natychmiast takiej wersji, jaka jest w danym momencie. Gdy produkt wejdzie do produkcji, nie ma już odwrotu, a każda wada projektu wymaga poprawek, które oznaczają miesięczne opóźnienia. Na podstawie rozmów z przedsiębiorcami i funduszami VC można oszacować, że przeciętny startup IoT potrzebuje 18 do 24 miesięcy, aby dostarczyć pierwszy produkt na rynek.

Jakby tego było za mało, dostarczenie produktu to zaledwie część sukcesu. Problemem jest też dystrybucja – o ile sprzedaż internetowa jest świetnym rozwiązaniem, startupy muszą współpracować ze sprzedawcami detalicznymi, którzy mają własne priorytety i ograniczenia czasowe. Startup może potrzebować kolejnego roku lub dwóch, aby faktycznie wprowadzić dystrybucję wieloma kanałami i rozpocząć sprzedaż dużych ilości produktów. Cały ten proces wpływa na koszty: startupom IoT trudno zaoferować niskie ceny ze względu na koszt układów oraz nacisk na marże ze strony dostawców. Ankieta przeprowadzona w tym roku przez Accenture prowadzi do wniosku, że wysoka cena jest pierwszym czynnikiem, który odstrasza nabywców od produktów IoT. Każdy startup chce jak najszybciej osiągnąć masę krytyczną, przy której produkt zapewnia wspaniałe możliwości dzięki dostępnemu oprogramowaniu i społeczności, a biznes korzysta z efektów rozbudowanej skali i zgromadzonych danych. Jednak w rzeczywistości wiele nowych firm mnóstwo czasu spędza na walce o możliwości produkcji i dystrybucji.

Ponadto większość podłączonych produktów, poza nowymi obszarami rzeczywistości rozszerzonej i wirtualnej oraz dronami, ma na celu zastąpienie istniejących „analogowych” obiektów. Zatem wprowadzenie IoT na dużą skalę będzie podlegać naturalnym cyklom zastępowania istniejących produktów. Z pewnością entuzjaści nowinek technicznych nie będą zwlekać, ale większość nabywców i przedsiębiorstw raczej nie wymieni istniejącego sprzętu z dnia na dzień, zwłaszcza na droższe urządzenia. Użytkownicy mogą wymieniać swoje telefony co rok lub dwa, ale zamki, sprzęty kuchenne czy samochody z reguły służą dekadę lub dłużej. W przemyśle maszyny często pracują 15 czy 20 lat. Oczywiście wiele startupów opracowało rozwiązania, które pozwalają na umieszczenie swych produktów w już istniejącym sprzęcie, zatem ścieżka do adaptacji jest krótka. Ale olbrzymi wysiłek potrzebny do przejścia w świat IoT może nie zostać zakończony, dopóki łączność nie zostanie trwale wbudowana w przyszłe generacje domów (np. nowe osiedla z zainstalowaną pełną automatyką mieszkaniową), pojazdów czy fabryk.

Niektóre fragmenty ekosystemu mogą zainicjować trend i rozwijać się względnie szybko. Przykładowo istnieją powody, dla których autonomiczne pojazdy mogłyby pojawić się szybciej, niż niektórzy oczekują. Wielu obserwatorów przewiduje, że rozwój partnerstwa prywatno-publicznego pozwoli na praktyczne, codzienne wykorzystanie autonomicznych pojazdów w miejskich programach pilotażowych w Stanach w najbliższych 12-18 miesiącach. Jeśli coś takiego się wydarzy, nastąpi gwałtowne przyspieszenie w całym sektorze – zwłaszcza, jeśli producenci dowiodą, że autonomiczne samochody są bardziej bezpieczne od prowadzonych przez człowieka. Jednak nawet w takim wypadku światowa infrastruktura musiałaby przejść ewolucję, zanim masowe wprowadzenie autonomicznych samochodów byłoby możliwe. To znów zajęłoby lata. Interesujące opinie na ten temat można znaleźć tu i tu.

Podtrzymanie „wielkiego wybuchu” startupów

Postęp może wydawać się powolny końcowym użytkownikom, ale ekosystem startupów IoT przeżywa rozkwit, Jest to duży rynek – w pewnym stopniu stanowi zbiór rynków, które mają ze sobą wiele wspólnego, ale funkcjonują według różnej dynamiki. Można jednak zaobserwować wiele nowych firm i zakładanych startupów w całym obszarze.

Na początku roku 2016 minęły około 3-4 lata od rozpoczęcia aktywności startupów w obszarze IoT, zwłaszcza wśród urządzeń użytkowych (w praktyce było to drugie podejście po wcześniejszym falstarcie). W inkubatorach technologicznych pojawiło się mnóstwo startupów – zarówno skupionych na konkretnych rozwiązaniach sprzętowych, jak i ogólnych, w rodzaju Y Combinator czy Techstars. Finansowanie na wczesnym etapie zapewnia crowdfunding, choć nie jest to niezawodne rozwiązanie, jak się niegdyś wydawało. Duzi chińscy producenci chętnie nawiązują współpracę ze startupami, a czasem nawet w nie inwestują. Dostawcy usług, tacy jak Dragon Innovation, wspomagają początkujących przedsiębiorców.

Podczas gdy Dolina Krzemowa napędza rozwój interesujących firm, przedsięwzięcia z gałęzi IoT są szerszym i globalnym zjawiskiem. Ośrodek badań Mattermark sporządził listę 100 najważniejszych firm IoT, z których większość (52) ma siedzibę poza Kalifornią. W naszym raporcie IoT Landscape 2016 znalazło się ponad 150 firm poza Stanami Zjednoczonymi. Na tegorocznych targach CES pojawiło się 160 francuskich startupów. Jednocześnie Chiny pozostają miejscem produkcji urządzeń dla całego świata Warto również zauważyć, że przedsięwzięcia związane ze sprzętem wykazują względnie duży udział kobiet na stanowiskach kierowniczych (link).

Rozwiązania typu venture capital są prowadzone na coraz większą skalę. Według CB Insights, których lista firm IoT jest krótsza od użytej w raporcie Landscape, w 2013 roku było to 1,8 mld USD, w 2014 – 2,59 mld, a w 2015 – 3,44 mld. Liczba zawartych umów nieco spadła (307 w roku 2013, 380 w 2014 i 322 w 2015), co może oznaczać naturalną ewolucję w kierunku mniejszej liczby umów na większe kwoty dla firm w bardziej zaawansowanym stadium rozwoju. Zaledwie 18 miesięcy temu, gdy rynek był powijakach, niewiele było firm na etapie finansowania B. Jednak od ostatniej publikacji raportu Landscape nastąpiła tu znaczna zmiana – znaczna grupa firm osiągnęła średni lub końcowy etap. Należą do nich:

- Sigfox (115 mln USD, etap D w lutym 2015)

- 3D Robotics (50 mln, etap C w lutym 2015)

- Peloton (30 mln, etap C w kwietniu 2015)

- Canary (30 mln, etap B w czerwcu 2015)

- littleBits (47 mln, etap B w lipcu 2015)

- Netatmo (33 mln, etap B w listopadzie 2015)

- Athos (35 mln, etap C w listopadzie 2015)

- Greenwave (45 mln, etap C w styczniu 2016)

- Jawbone (165 mln, etap E+ w styczniu 2016)

- FreedomPop (50 mln, etap D w styczniu 2016)

- Razer (75 mln, etap C w lutym 2016)

- Ring (61 mln, etap C w marcu 2016)

Okazuje się, że w ogólności rozwiązania sprzętowe wzbudzają większe zainteresowanie funduszy venture capital (tutaj dłuższy artykuł na temat VC). Pierwsza oferta publiczna (IPO) Fitbit w 2015 roku stanowiły ważny moment – pokazała, że startup IoT może osiągnąć wielki sukces i zaoferować znakomite wyniki finansowe. FitBit jest bardzo dochodowy, podczas gdy większość firm typu SaaS (oprogramowanie jako usługa) – nie. Tym niemniej większość tradycyjnych funduszy VC nadal z niedowierzaniem patrzy na startupy produkujące sprzęt, a inwestycje w IoT są w znacznej mierze eksperymentami. Inwestycje w sprzęt przyciągają znacznie mniej kapitału, niż dawniej. Obserwujemy jednak, że łączne nakłady finansowe na rozruszanie startupu sprzętowego (do momentu rozpoczęcia dostaw i sprzedaży, nie licząc przedsprzedaży) wynoszą przynajmniej 10 milionów dolarów w Stanach. Firmy europejskie musiały poradzić sobie z niższymi funduszami, ponieważ dofinansowanie tej wielkości w ramach venture capital było mniej prawdopodobne.

Na szczęście inwestorzy strategiczni oraz korporacje weszły do gry. Zgodnie z badaniem CB Insignts (link) dwaj najbardziej aktywni inwestorzy należą do korporacji: to Intel Capital i Qualcomm Ventures, wraz z Cisco obecnym wśród 10 największych inwestorów obok tradycyjnych funduszy VC. Innymi aktywnymi graczami są Verizon Ventures, GE Ventures, Comcast Ventures oraz Samsung Ventures. To zjawisko występuje na całym świecie: etap B finansowania firmy Netatmo był przeprowadzony przez firmę przemysłową Legrands, a etap D firmy Sigfox przez firmę Telefonica oraz inne duże firmy telekomunikacyjne. Azjatyccy inwestorzy również wykazywali aktywność. FoxConn przeprowadził kilka etapów finansowania, a singapurska firma EDBI często wnosi znaczny wkład inwestycyjny na późnym etapie rozwoju firm.

Jeśli rynek venture capital w stanach będzie dalej słabnąć, wywoła to znaczący wpływ na ekosystem IoT. Na trudnych rynkach nowe obszary wykazują tendencję do nieproporcjonalnych reakcji. Z perspektywy historycznej inwestorzy korporacyjni oraz zagraniczni wykazują mniejszą aktywność w niepewnych czasach. Być może jednak rynek finansów startupów osiągnął już stan, w którym to zjawisko się nie powtórzy.

Na chwilę obecną tworzenie i finansowanie startupów idzie pełną para. Trudno jest śledzić wszystkie nowe startupy IoT pojawiające się na rynku. Niektóre obszary, zwłaszcza urządzeń użytkowych IoT (ubieralne, sportowe i automatyka mieszkaniowa) są obecnie przesycone, sygnalizując widmo porażki i zmuszając do konsolidacji firm. Rozwiązania IoT dla przedsiębiorstw i przemysłu są bardziej otwarte, choć kluczowi gracze w tych segmentach byli obecni na rynku od dziesięcioleci.

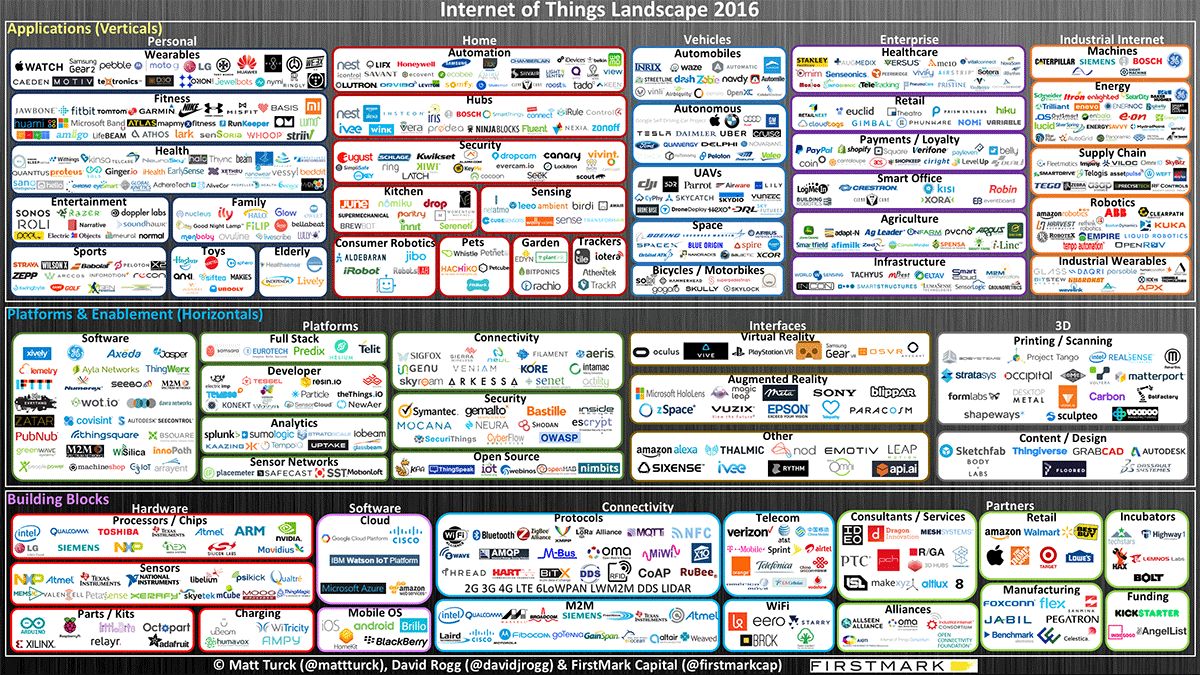

Oto rynek Internetu Przedmiotów w roku 2016:

Pełna lista firm jest dostępna tutaj.

Podobnie jak w poprzednich wersjach, obrazek jest podzielony na bloki: poziome i pionowe. W każdym praktycznie segmencie można zaobserwować wysoką aktywność. Jednak poszczególne części nie są w chwili obecnej silnie zintegrowane – zastosowania (pionowe) nie muszą opierać się na platformach (poziomych). Przeciwnie, obecnie jesteśmy na etapie „pełnego stosu” startupów IoT. Ponieważ nie ma dominującej platformy poziomej ani wystarczająco dopracowanych, tanich i sprawdzonych komponentów, startupy tworzą większość samodzielnie: od sprzętu, przez oprogramowanie, kończąc na danych i analizach. Niektóre przedsiębiorstwa IoT, tak jak firma Helium, opierają się na profesjonalnych usługach organizacyjnych. Klienci będący przedsiębiorstwami są na etapie, w którym próbują dopiero zrozumieć możliwości IoT i chcą znaleźć jakikolwiek produkt, który po prostu działa – nie próbują jeszcze łączyć i dopasować najlepszych elementów składowych. Jest to typowa charakterystyka startupów działających na nowym rynku. Zapewne wiele z tych firm z czasem ewoluuje i być może całkowicie porzuci warstwę sprzętową w swej działalności.

Taniec z gigantami

Aby w pełni zrozumieć ekosystem IoT, trzeba zauważyć, że duże firmy są w nim wszechobecne. Wspomniałem o tym we wcześniejszym artykule poświęconym automatyce mieszkaniowej. Rzut oka na grafikę IoT Landscape 2016 daje do zrozumienia, że firmy te są aktywne praktycznie w każdej kategorii.

W erze Internetu (lata 90 i 2000) procesy były gwałtowne, ale dość proste (przynajmniej z dzisiejszego punktu widzenia). Z jednej strony występowali rewolucjoniści (internetowe startupy bez historii), z drugiej – ofiary rewolucji (wielkie firmy i inne organizacje sparaliżowane przez wybór innowacji). W erze IoT sprawy są nieco bardziej skomplikowane – niektóre startupy Internetu Przedmiotów rozrosły się i same stanowią duże firmy, zatem trudno ocenić, kto jest w lepszej sytuacji i komu może zagrozić.

Duże firmy elektroniczne i telekomunikacyjne wykazują ogromne zainteresowanie IoT, które uważają za klucz do sukcesu w ciągu najbliższych kilku lat lub dekad. Często zdarza się, że taki deklaracje są składane na wyrost, tym niemniej ten trend jest widoczny. Producenci układów (Intel, Qualcomm, ARM) walczą o dominację na rynku układów IoT. Firma Cisco mówiła bardzo dużo o „Internecie Wszystkiego” (Internet of Everything) i kilka tygodni temu rozpoczęła rozmowy o przejęciu firmy Jasper za 1,4 mld dolarów. IBM ogłosił zainwestowanie kwoty 3 mld USD w nowy oddział IoT. Firma AT&T rozpoczęła agresywna kampanię na rynku warstwy łączności w samochodach, nawiązując współpracę z 8 spośród 10 największych producentów samochodów w USA. Wiele firm telekomunikacyjnych postrzega swoje nadchodzące sieci 5G jako podstawę rozwoju Internetu Przedmiotów. Firmy Apple, Microsoft i Samsung wykazują duża aktywność w całym ekosystemie, oferując zarówno huby i platformy (Homekit Apple, SmartThings i nadchodzący system operacyjny Samsunga, Azure IoT Microsoftu), jak i gotowe produkty (Apple Watch, Gear VR oraz podłączone sprzęty domowe Samsunga oraz nadchodzący hełm AR HoloLens Microsoftu). Salesforce zapowiedziało kilka miesięcy temu wprowadzenie chmury IoT. Lista jest dłuższa.

Alphabet/Google oraz Amazon powinny zostać omówione osobno ze względu na ich potencjalnie ogromny wpływ. Alphabet już zainwestował miliardy w rozmaite sektory, od domu (Nest) do inteligentnych miast (SideWalk) oraz autonomicznych samochodów i Google Cloud. Amazon dysponuje serwisem AWS, który jest wciąż rosnącą potęgą – opracowuje innowacyjne rozwiązania i zapowiada nowe produkty. Należy do nich tegoroczna platforma IoT, której celem jest zdominowanie warstwy systemowej IoT. Ponadto obsługiwane przez firmę operacje eCommerce stają się coraz bardziej istotne dla dystrybucji produktów IoT. Echo/Alexa może okazać się istotnym graczem na rynku automatyki mieszkaniowej. Zarówno Alphabet, jak i Amazon rozwijają się z prędkością startupów (którymi nie tak dawno były), maja do dyspozycji ogromną ilość danych użytkowników i nieograniczony dostęp do największych talentów.

Oprócz firm IT wiele korporacyjnych gigantów z innych branż – przemysłu, produkcji, energetyki, ubezpieczeń – może wiele zyskać lub wiele stracić z powodu Internetu Przedmiotów. Jest to wyjątkowa okazja, aby przemyśleć wszystkie dotychczasowe założenia biznesowe. Internet Przedmiotów umożliwi (lub w praktyce wymusi) ewolucję dużych firm z modelu skupionego wokół produktu na model skupiony na usługach. W świecie IoT duże firmy będą miały bezpośredni wgląd w sposób, w jaki użytkownicy korzystają z ich produktów. Będą mogły zatem dostosować produkty i oferty do różnych potrzeb (za pomocą oprogramowania). Dowiedzą się również, kiedy produkt ulegnie awarii i będzie potrzebował serwisu. Co więcej, firmy będą mogły naliczać opłaty za korzystanie z produktów zamiast jednorazowej sprzedaży urządzenia. Otwiera to drogę do modeli biznesowych opartych na subskrypcji i bezpośredniej, długoterminowej relacji z klientem. Takie zmiany będą miały ogromny wpływ na łańcuch dostaw i sprzedaż detaliczną. Z drugiej strony rodzi to wiele zagrożeń – co się stanie z przemysłem samochodowym, gdy na przykład autonomiczne samochody wejdą do użytku i będą korzystały z oprogramowania Google, Apple, Baidu lub Ubera? Czy producenci pojazdów zostaną zredukowani do roli dostawców części?

Szansa na zaistnienie w świecie IoT zależy w dużej mierze od zdolności firm do stopniowej ewolucji w kierunku dostawców oprogramowania, co często wymaga niezwykle trudnej transformacji organizacyjnej i kulturowej. Niektóre tradycyjnie przemysłowe firmy mają swoje oddziały ds. oprogramowania – na przykład Bosch Software Innovations, a także koncern General Electric rekrutujący setki programistów w nowych biurach w Dolinie Krzemowej. Nie jest to zatem zadanie niemożliwe, ale wiele firm ma z tym ogromne problemy.

Co to wszystko oznacza dla startupów? Oczywiście zainteresowanie ze strony dużych firm otwiera potencjalne możliwości przejęć, zarówno małych jak i dużych, za kwoty nieprzystające do aktualnych wyników (Nest, Oculus czy Cruise). Duże firmy IT pokazywały już swój apetyt na przejęcia, których muszą dokonać, aby przekształcić się w dostawców oprogramowania. Z drugiej strony, nowe startupy pragnące utrzymać obecny kurs i pozycję niezależnych firm będą miały niewielkie możliwości manewru i muszą zachować dużą ostrożność. Duże firmy, takie jak Alphabet czy Nest, z pewnością nie będą konstruować każdego produktu IoT (np. każdego urządzenia automatyki mieszkaniowej), za to prawdopodobnie zdominują duże obszary rynku (np. tworząc platformę dla automatyki mieszkaniowej). Okazjonalnie mogą prowadzić agresywne kampanie w celu pozyskania największych talentów na rynku pracy. Kilka miesięcy temu Uber przejął 40 ekspertów robotyki z Carnegie Mellon, aby zrealizować swe ambitne plany autonomicznych pojazdów. Dla nowych startupów dobra strategia będzie prawdopodobnie polegać na unikaniu zbyt nasyconych segmentów rynku i współpracy z korporacyjnymi gigantami, aby uzyskać dostęp do ich sieci produkcji i dystrybucji.

Konkluzja

Internet Przedmiotów nadchodzi. Napotyka na wiele przeszkód, jednak wiele wskazuje, że na całym świecie w tym obszarze występuje duża aktywność. Przyczyniają się do tego zarówno startupy, jak i duże firmy. Postęp może wydawać się pod pewnymi względami powolny, ale następuje względnie szybko, biorąc pod uwagę, jak wielkich zmian wymaga powstanie w pełni połączonego świata. To, co 10 lat temu wydawało się kompletnym science-fiction, obecnie zmierza do urzeczywistnienia. Coraz bliższa staje się wizja świata podłączonych urządzeń, dronów i autonomicznych samochodów. Pozostaje pytanie, czy my jako społeczeństwo jesteśmy na to gotowi.

Matt Turck