Półprzewodniki – podsumowanie roku 2025 i prognozy na rok 2026 – według Grzegorza Kamińskiego

Każdy inaczej rozumie określenie „półprzewodniki”. Ja, umieszczając to słowo w tytule, chciałbym zrobić podsumowanie roku 2025 i prognozę dla rynku na rok 2026, dotyczącą przemysłu wytwarzającego podzespoły półprzewodnikowe. Nie chcę tu dodawać producentów maszyn do ich produkcji, materiałów, firm typu foundry, OSAT, EDA, ani firm zajmujących się głównie projektowaniem podzespołów czy tworzących IP. Przedsiębiorstwa typu fabless są dla mnie producentami podzespołów półprzewodnikowych ponieważ ich sprzedaż opiera się na dostawach tychże podzespołów. A to, że produkują chipy w foundry, montują i testują je w firmach typu OSAT, a przy tym korzystają z narzędzi do projektowania od firm EDA, to już inny temat. To podejście pozwoli mi uniknąć takich zestawień, jak na rysunkach poniżej.

Większość danych liczbowych pochodzi od organizacji World Semiconductor Trade Statistics (WSTS). Kiedy informacje bedą pochodzić z innych źródeł lub będą to dane wyliczone przeze mnie, poinformuję o tym.

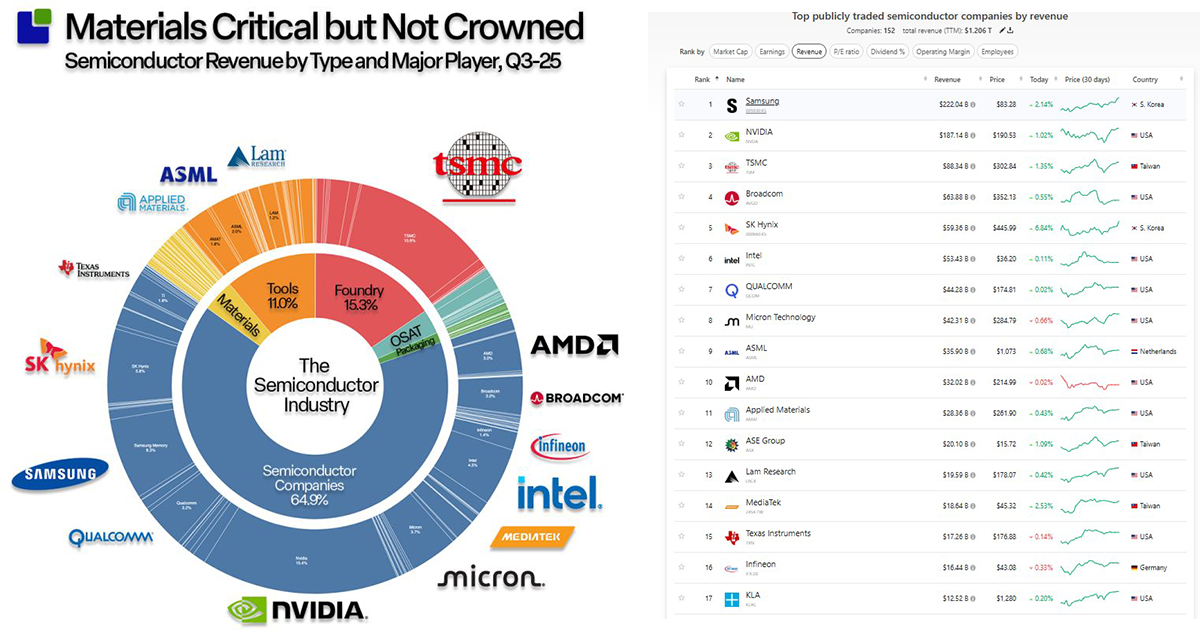

Wykres z lewej miesza “Semiconductor Companies” i “Foundry”. Firmy “Foundry”, takie jak TSMC, produkują np. dla NVIDIA. Tak więc jaki sens mają podane procenty? Firmy takie jak ASML dostarczają urządzenia zarówno do “Foundry” jak i do “Semiconductor Companies”, więc tutaj też jest pomieszanie z poplątaniem. Po prawej jest lista TOP17 firm z branży określanej jako “Semiconductors”, ale i tutaj pomieszane są różne firmy.

Ten tekst nie jest także podsumowaniem wydarzeń na rynku, np. przejęć, nowych innowacyjnych produktów, nowych inwestycji itp. Może ktoś pokusi się o napisanie takiego artykułu. Trudność polega na tym, że trzeba wybrać te kluczowe wydarzenia. Ja postanowiłem skupić się tylko na cyfrach.

Obroty przemysłu półprzewodnikowego w 2026 roku wzrosną o 26%?

World Semiconductor Trade Statistics (WSTS) podał, że obroty przemysłu półprzewodnikowego w roku 2025 wyniosły 772,2 mld USD i były większe aż o ponad 22% względem roku 2024. Prognoza na rok 2026 tej samej organizacji mówi że obroty wyniosą 975,5 mld USD, czyli będą aż o ponad 26% wyższe niż w roku 2025. Te liczby dotyczą rynku, tak jak to zdefiniowałem, czyli można powiedzieć, że podążyłem za metodologią przyjętą przez WSTS.

Skąd te duże wzrosty i tak optymistyczne prognozy?

Każdy chyba zna odpowiedź. Przemysł półprzewodnikowy był napędzany sztuczną inteligencją i innymi związanymi z nią technologiami, dlatego odnotował tak silny wzrost w 2025 r. W bieżącym roku bardzo duży wzrost dalej będzie wspomagany inwestycjami związanymi ze sztuczną inteligencją, szczególnie w najnowocześniejsze rozwiązania zaawansowanych układów logicznych i pamięci. Wprowadzenie w jeszcze większym stopniu zaawansowanych technologii montażu chipów, 2.5D i 3D, również będzie napędzać wzrost obrotów w roku 2026. Wzrost cen pamięci, także stymulowany przez zapotrzebowanie rynku AI, pobudzał rynek w 2025 roku i – jak przewiduje wiele firm analitycznych – ten trend utrzyma się także w roku 2026.

WSTS publikuje dane co miesiąc i poniższy wykres zna chyba każdy, kto interesuje się trendami na rynku półprzewodników.

Sprzedaż na rynku półprzewodników w listopadzie 2025 wg. WSTS

Ten wykres pokazuje trendy i widać, jak duże mogą być zmiany krótkookresowe (czerwona linia), ale trend wzrostu rynku jest wyraźnie widoczny od drugiej połowy 2023 roku.

Zanim przejdę do danych dla całego roku 2025 i prognozy na 2026, chciałbym przedstawić prognozy zmian na rynku według innej firmy analizującej rynki – Statista. Dane są z maja 2024 roku, a więc już w okresie, gdy było widać trend wzrostowy.

Sprzedaż na rynku półprzewodników wg. Statista, dane maj 2024

Prognozy na rok 2025, 2026 a nawet 2027, były znacznie niższe niż rzeczywiste wyniki osiągnięte w roku 2025 oraz prognozy na kolejne lata. To pokazuje, jak trudno tutaj przewidzieć zmiany. Rynek w 2025 roku był większy o ponad 17% w stosunku do prognoz Statista. Różnica dla roku 2026 wynosi prawie 40%. To ponad 275 mld USD, czyli ogromna wartość.

Kto te wzrosty wygenerował? To oczywiste – przede wszystkim firmy związane z AI. Boom w tym segmencie zmienił rynek diametralnie.

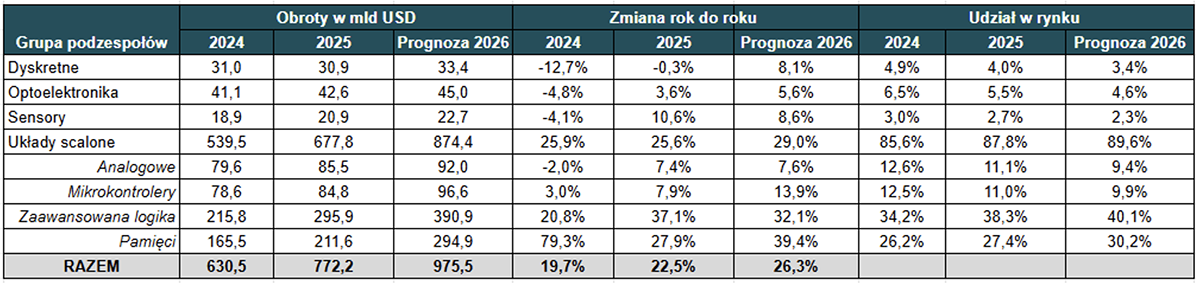

Zobaczmy dokładne liczby dla lat 2025 i prognozę na 2026 wg. WSTS wg. regionów:

Sprzedaż na rynku półprzewodników w latach 2024-25 i prognoza na rok 2026 wg. WSTS

Jak pokazuje tabela, boom w AI spowodował wzrost udziału w rynku firm amerykańskich, kosztem Japonii i Europy. Rynek azjatycki wydaje się stabilny, ale już nie rośnie, pomimo bardzo dużych inwestycji w Chinach i innych krajach tego regionu. Oczywiście produkcja firm amerykańskich jest w dużej mierze ulokowana w takich foundry jak TSMC i jest produkowana w Azji, ale to zestawienie jest wg. kraju pochodzenia dostawcy podzespołów półprzewodnikowych. Azja także traci udział w rynku innych podzespołów niż pamięci. Łatwo zauważyć, że duże wzrosty były właśnie w segmencie pamięci, gdzie liderami są dwie koreańskie firmy, a to oznacza spadek w innych grupach asortymentowych i u innych producentów, w tym chińskich.

Sprzedaż na rynku półprzewodników w latach 2024-25 i prognoza na rok 2026 wg. WSTS grupy podzespołów

Zanim przejdę do skomentowania tych liczb muszę opisać tytuły grup asortymentowych. Jest to klasyfikacja stosowana przez WSTS.

Podzespoły dyskretne nie wymagają specjalnego komentarza. Optoelektronika, oprócz typowych podzespołów optoelektronicznych takich jaki diody LED, zawiera także lasery półprzewodnikowe i sensory obrazu. Sensory w tabeli nie zawierają sensorów obrazu i niektórych sensorów z nimi związanych np. czujników gestów. Układy scalone ogólnie i układy scalone analogowe także chyba nie wymagają komentarza. Zaawansowana logika zawiera procesory w tym GPU/AI, DSP, ASP ( np. do smartfonów) czy układy FPGA. Mikrokontrolery to wszystkie inne układy cyfrowe, nie mieszczące się w kategorii układów analogowych czy zaawansowanej logiki. Jest to segment znacznie większy niż same mikrokontrolery. Pamięci to przede wszystkim NAND/NOR Flash, DRAM, HBM, ale nie zawierające rynku pamięci EEPROM, które są w grupie Mikrokontrolery. Tak klasyfikuje grupy podzespołów WSTS. No to teraz gdy wiemy już co jest czym, możemy przejść do liczb.

Rynek podzespołów półprzewodnikowych jest zdominowany przez układy scalone

Udział układów scalonych w rynku cały czas rośnie. W roku 2026 osiągnie blisko 90% rynku i będzie to prawie 875 mld USD. W tej grupie podzespołów ponad 70% osiągną pamięci i zaawansowane układy logiczne, głównie za sprawą dalszego rozwoju sztucznej inteligencji AI.

Rynek sensorów i optoelektroniki traci swoje udziały, a jeszcze do niedawna, za sprawą IoT i nowych zastosowań dla LED-ów, prognozy dla obu tych grup podzespołów były bardziej optymistyczne. W liczbach odnoszących się do wielkości obrotów grupy te rosną, ale mimo wszystko ich udział w rynku maleje. To samo dotyczy podzespołów dyskretnych, mikrokontrolerów czy układów analogowych.

Podsumowując, dominacja AI w minionym i w bieżącym roku nie podlega dyskusji i jest to główny motor napędowy rozwoju rynku podzespołów półprzewodnikowych. Czy ten trend utrzyma się także w roku 2027? Sądzę że tak, ale później może się pojawić jakaś nowa technologia wymagająca dużych zasobów półprzewodników, która zmieni ten trend. W roku 2024 prognozy WSTS i Statista niewiele się różniły. Na dziś różnica dla roku 2026 wynosi ok. 275 mld USD a to ok. 28% całego rynku i cała wartość jest związana z rynkiem AI.

To pokazuje dlaczego NVIDIA stała się największą firmą świata wg. jej wyceny rynkowej.

Przyjrzyjmy się kilku kluczowym grupom podzespołów półprzewodnikowych

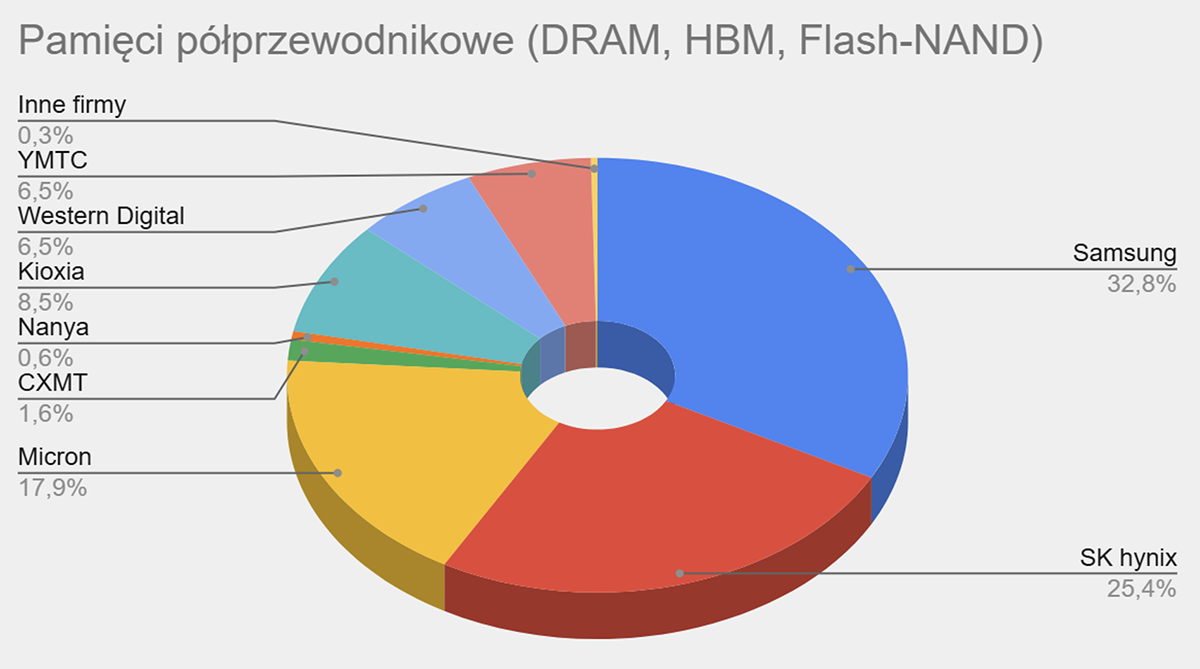

Na początek popatrzmy na tą grupę, która obecnie wzbudza największe emocje. Są to – moim zdaniem – pamięci. Ich duży udział w rynku oraz znaczne zmiany cen, które wg. wielu prognoz mogą przekroczyć nawet 50% w roku 2026, ma istotny wpływ na to, co się właśnie dzieje.

Ponad ¾ rynku w pamięciach opanowały trzy firmy. Dwie koreańskie: Samsung i SK hynix oraz jedna amerykańska: Micron. Ich dominacja jest niezależna od rodzaju pamięci. Te trzy firmy są jedynymi dostawcami pamięci HBM. Liderem jest SK hynix i wygląda na to, że ta firma w największym stopniu postawiła na ten rodzaj pamięci, osiągając ponad 57% udział w rynku. W pamięciach DRAM Samsung, SK hynix i Micron mają ponad 92% udziału w rynku. Te trzy firmy mają ⅔ rynku. Najbardziej rozdrobniony jest rynek pamięci Flash-NAND i jest na nim kilku innych istotnych graczy. Znaczącymi dostawcami pamięci Flash NAND są m.in. Kioxia (Japonia), Western Digital (USA) oraz YMTC (Chiny).

Udział w rynku poszczególnych firm przedstawia rysunek poniżej:

Pamięci – udział w rynku największych firm, wg. Counterpoint Research

Rosnące ceny pamięci zwiększyły koszty materiałów różnych produktów elektronicznych. To z kolei spowodowało, że wybrane firmy podniosły ceny, co z kolei może zmniejszyć popyt rynkowy, według TrendForce. Po obniżeniu w listopadzie swoich prognoz dostaw smartfonów i laptopów na 2026 r. firma badawcza obniżyła niedawno również prognozę dostaw konsol do gier na 2026 r.:

Prognozy dostaw smartfonów, laptopów i konsol do gier na rok 2026 wg TrendForce

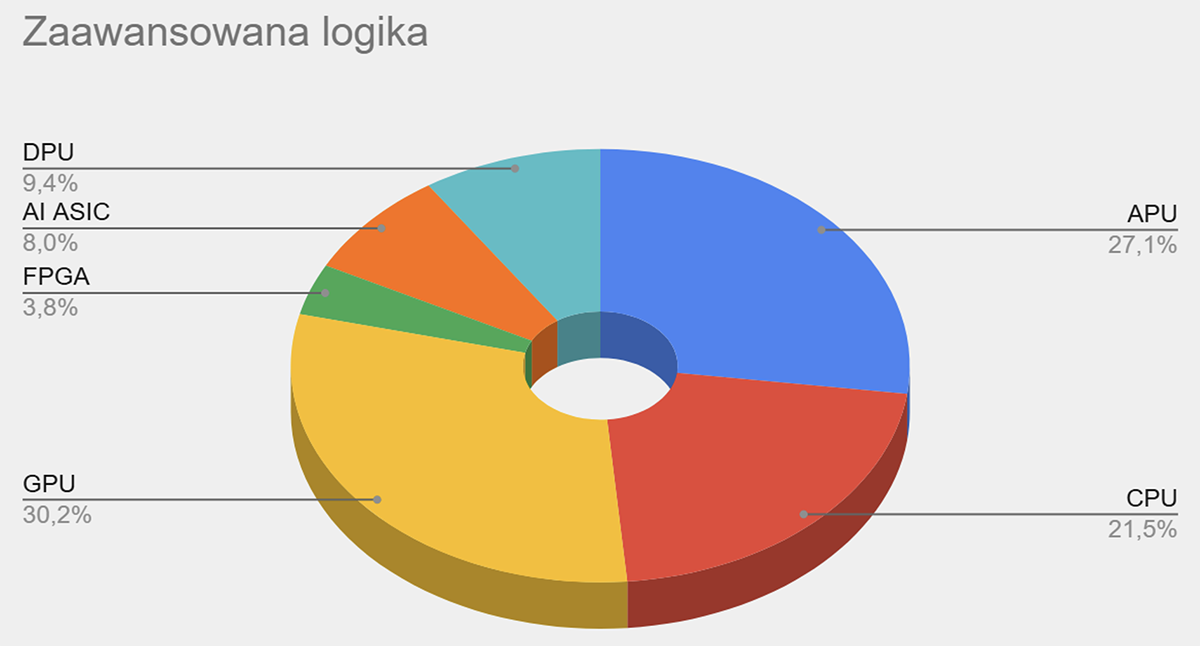

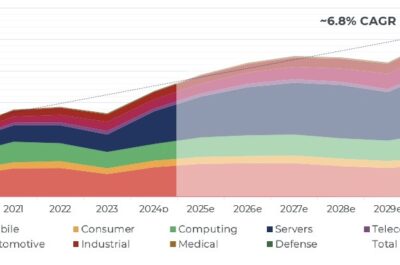

Kolejna grupa to zaawansowana logika, a jej podział na podgrupy przedstawiła firma Yole Group. Ta grupa także odgrywa istotną rolę w generowaniu wzrostu rynku podzespołów półprzewodnikowych. W roku 2026 sprzedaż przekroczy 390 mld USD i będzie stanowić ponad 40% całego rynku.

Zaawansowana logika – udział w rynku grup podzespołów, wg. Yole Group

- CPU to zaawansowane procesory ogólnego przeznaczenia. W tym segmencie jest dwóch znaczących graczy: Intel z 66% udziałem w tym segmencie oraz AMD z 26% udziałem w rynku.

- GPU to procesory graficzne, ale teraz także procesory dla sztucznej inteligencji. Tutaj jest praktycznie jedna dominująca firma z udziałem 93% w tym segmencie. Druga ma 6%. Jak widać na pozostałe firmy przypada tylko 1% i nie mają one większego znaczenia.

- APU – Application Processor Unit. Ten rynek jest tak duży ze względu na zastosowanie procesorów w smartfonach i konsolach do gier. Główni dostawcy procesorów to Qualcomm (Snapdragon), Apple ( A and M-series), MediaTek (Dimensity), Samsung (Exynos) oraz NVIDIA (Tegra).

- AI ASIC to różne chipy stosowane w sztucznej inteligencji. Układy te są zaprojektowane do wykonywania obliczeń AI lokalnie na urządzeniach, zamiast działać na rozwiązaniach opartych na chmurze/serwerach. Przykładem może być Google Edge TPU.

Dla dwóch powyższych grup nie podaję udziału w rynku gdyż są to układy “application specific”, gdzie firmy w mniejszym stopniu konkurują ze sobą.

- FPGA to kolejna grupa zaawansowanych układów logicznych. W tym przypadku mamy 3 głównych producentów – AMD/Xilinx – 54% udziału w rynku, Altera, ostatnio “uwolniona” przez Intel’a – 27% rynku i Lattice – 11% rynku. Razem to daje aż 92% rynku. Jest także kilku mniejszych graczy, znajdujących klientów w bardziej niszowych zastosowaniach.

- DPU – jednostka przetwarzania danych to wyspecjalizowany procesor, który przejmuje od procesora głównego CPU zadania związane z siecią, pamięcią masową i bezpieczeństwem. Działa jako „trzeci filar obliczeń” obok procesorów CPU (aplikacje) i procesorów graficznych GPU (AI/grafika). Dla tej grupy udziały poszczególnych dostawców bardzo się różnią, w zależności od źródła i trudno jest uzyskać wiarygodne liczby. Liderem jest NVIDIA, a dalej Marvel Technology, Intel oraz Broadcom. Jest także szereg innych mniej znanych producentów.

Dwie wyżej wspomniane grupy produktów już teraz stanowią prawie ⅔ rynku, a w tym roku mają osiągnąć udział ponad 70%. Wzrost CAGR dla pamięci w latach 2023-2026 wyniesie 33,7% a dla zaawansowanej logiki 21,6%. To największe wzrosty dla wymienionych powyżej grup asortymentowych. Dla przykładu CAGR dla układów scalonych analogowych, w tym samym okresie, wynosi 3,2%. Widać wyraźnie, że AI napędza cały rynek podzespołów półprzewodnikowych i wszystkie firmy szukają sposobu, by uszczknąć coś z tego tortu. Dla układów scalonych analogowych, mikrokontrolerów i podzespołów dyskretnych jest szansa na dostawy w grupie podzespołów do zasilania serwerów i innych elementów infrastruktury związanych z AI.

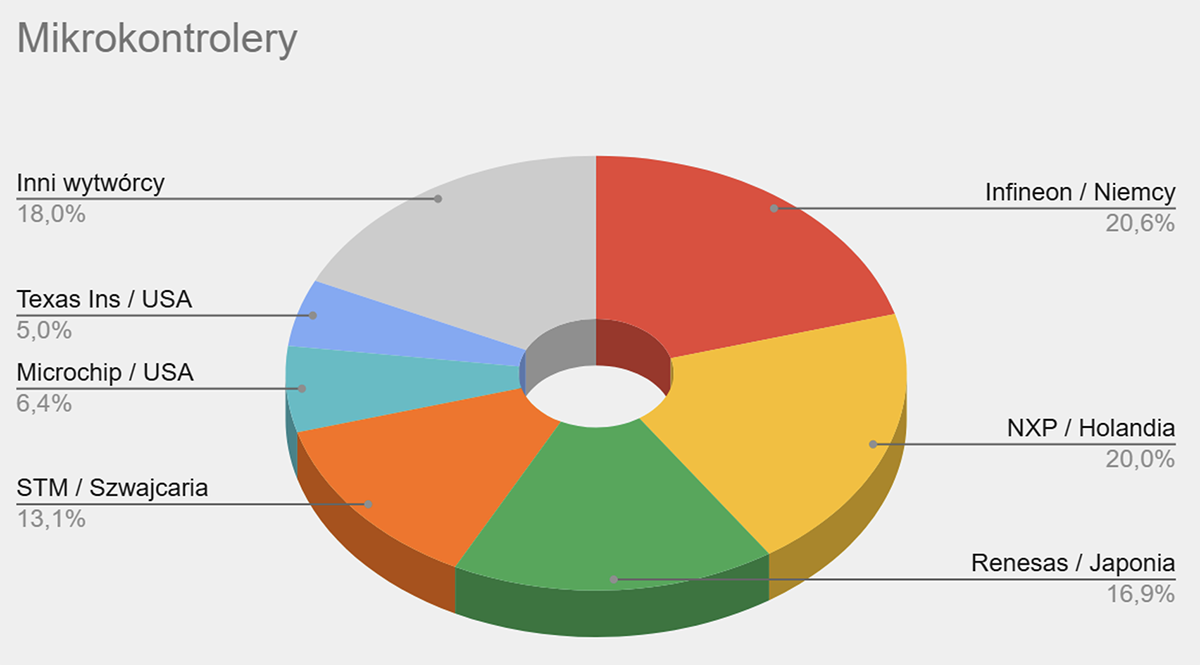

Mikrokontrolery i udział w rynku klasycznych firm półprzewodnikowych

A na koniec chciałbym jeszcze poruszyć dwa zagadnienia. Pierwsze to rynek mikrokontrolerów, ale tylko mikrokontrolerów, a nie tak, jak to rozumie WSTS.

Mikrokontrolery – udział w rynku największych firm, wg. Yole Group

Często narzekamy, że Europa nie pełni żadnej roli na rynku podzespołów półprzewodnikowych. Z punktu widzenia udziału w tym rynku to oczywiście prawda. Wg. WSTS udział Europy w roku 2026 spadnie do nieco ponad 6%, podczas gdy jeszcze 3 lata temu było to aż 9%. Jednakże obroty wzrosną do ponad 60 mld USD, czyli aż o 11,2%. No cóż, niestety nie uczestniczymy w produkcji układów do AI, gdzie obserwuje się ogromne wzrosty obrotów. Ale jako Europa mamy kluczowy udział np. w wyżej wspomnianych mikrokontrolerach. Trzej liderzy tego rynku (Infineon, NXP i STM) mają prawie 54% udział w rynku. Wszystkie te firmy są europejskie.

Jest jeszcze kilka segmentów rynku, gdzie rola firm europejskich jest bardzo istotna. Tak więc, powinnyśmy dążyć do zwiększenia udzialu Europy w rynku podzespołów półprzewodnikowych, ale na pewno nie mamy powodu do wstydu czy narzekania z powodu naszego ogólnego małego udziału w rynku.

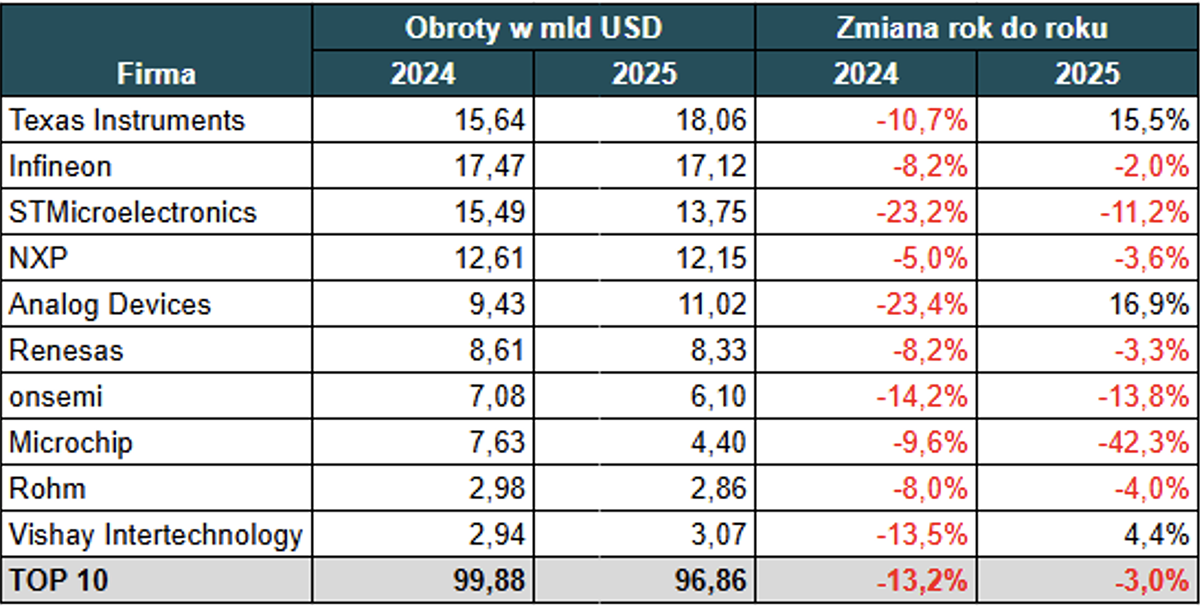

Drugie zagadnienie to udział w rynku klasycznych firm półprzewodnikowych – mam na myśli firmy IDM (Integrated Device Manufacturer), ale z pominięciem producentów procesorów takich jak Intel czy AMD, producentów pamięci czy zaawansowanej logiki (Qualcomm, Broadcom). Lista TOP 10 tak zdefiniowanych producentów w tabeli poniżej.

Dane o obrotach zebrałem z raportów giełdowych. Ponieważ niektóre firmy mają przesunięty rok obrachunkowy, to już dostępne były dane za cały rok fiskalny 2025. Dla tych, które udostępniły dane tylko z 3 kwartałów 2025, oszacowałem obrót za Q4 2025 wg. prognozowanych danych w materiałach giełdowych. Jak widać, dla większości z firm ostatnie dwa lata to spadek obrotów względem roku 2023. Tylko Texas Instruments osiągnął większe obroty w roku 2025 niż w 2023. Nawet Analog Devices i Vishay – mimo zwiększenia obrotów w roku 2025 – nie uzyskali większych obrotów niż w roku 2023. To pokazuje, jak ostatnie dwa lata były trudne dla wyżej wymienionych firm IDM, mimo rozwoju rynku SiC, GaN i kilku rynków aplikacyjnych np. energoelektroniki. Nie udało się skompensować całościowych spadków wzrostem we wspomnianych grupach asortymentowych. Rynek motoryzacyjny, gdzie wiele z tych firm ma znaczące udziały, nie rozwijał się tak szybko jak się spodziewano, nawet mimo tego, że rynek samochodów elektrycznych rósł znacząco.

Prognozy na rok 2026

Rynek światowy motoryzacyjny boryka się z przeciwnościami, również ze spadkiem popytu krajowego w Chinach i słabszym wzrostem sprzedaży pojazdów elektrycznych. Dlatego prognozuje się, że:

- wzrost sprzedaży pojazdów elektrycznych w 2026 roku znacznie spowolni, w porównaniu z latami poprzednimi, ze względu na:

- zmiany w polityce,

- zmniejszenie subsydiów,

- wąskie gardła w infrastrukturze – stacje ładowania.

- zapotrzebowanie na magazynowanie energii, w akumulatorach i systemach sieciowych, gwałtownie rośnie (prognozuje się, że popyt na lit zwiększy się o ok. 55% w 2026 r.), napędzane rozwojem odnawialnych źródeł energii i potrzebami centrów danych.

- inwestycje w inteligentną infrastrukturę energetyczną i sieci energetyczne zyskują na znaczeniu na całym świecie.

Energetyka i odnawialne źródła energii, w tym systemy zasilania centrów danych, związanych z szybkim rozwojem AI, mogą skompensować słabą koniunkturę w segmencie motoryzacyjnym i spowodować że w roku 2026 “klasyczne” firmy półprzewodnikowe osiągną wzrost obrotów, ale raczej będzie to jednocyfrowy wzrost w procentach. Mimo to, byłby to na koniec bardzo optymistyczny wniosek.

Globalna sprzedaż półprzewodników wzrosła w listopadzie 2024 roku o 20,7%

Globalna sprzedaż półprzewodników wzrosła w listopadzie 2024 roku o 20,7%  Przedsiębiorstwa IDM, Fabless, Foundries i OSAT odnotowały wzrost przychodów w drugim kwartale 2025 r.

Przedsiębiorstwa IDM, Fabless, Foundries i OSAT odnotowały wzrost przychodów w drugim kwartale 2025 r.  Przegląd branży podzespołów półprzewodnikowych w I połowie 2025 r. – raport Yole Group

Przegląd branży podzespołów półprzewodnikowych w I połowie 2025 r. – raport Yole Group