Analiza rynku sztucznej inteligencji: firmy o największym wzroście przychodów z AI w 2026 roku

Sztuczna inteligencja stała się jednym z najbardziej przełomowych zjawisk technologicznych ostatnich dziesięcioleci, zmieniając sposób funkcjonowania przedsiębiorstw oraz interakcji ludzi z systemami cyfrowymi. Podobnie jak Internet w latach 90. i smartfony w pierwszej dekadzie XXI wieku, sztuczna inteligencja przeszła drogę od niszowej innowacji do głównego nurtu infrastruktury globalnej gospodarki.

Gospodarka oparta na AI w 2026 r. to nie tylko oprogramowanie

To rozwój przemysłowy, a firmy, które czerpią z tego największe korzyści, to te, które produkują chipy, moduły pamięci, systemy chłodzenia i światłowody, dzięki którym te produkty w ogóle mogą istnieć.

Aby prześledzić tę zmianę, zespół BestBrokers przeanalizował 20 spółek notowanych na giełdzie w całym łańcuchu dostaw AI, a także dane dotyczące inwestycji na rynku prywatnym oraz trendy we wdrażaniu AI na poziomie branżowym. Celem było zidentyfikowanie, gdzie faktycznie koncentruje się wzrost przychodów, wyniki giełdowe i nakłady inwestycyjne – oraz które warstwy stosu generują najwyższe zwroty.

Gdzie płyną pieniądze: wzrost przychodów w całym łańcuchu dostaw AI

Aby uchwycić procesy monetyzacji w gospodarce opartej na sztucznej inteligencji, w niniejszej analizie wykorzystano najbliższe publicznie dostępne wskaźniki przychodów powiązane z działalnością związaną z AI, w tym przychody z centrów danych w przypadku producentów chipów, działy chmury obliczeniowej w przypadku hiper-skalerów oraz segmenty infrastruktury lub subskrypcji w przypadku firm programistycznych. W przypadkach, gdy sztuczna inteligencja jest wbudowana w całą ofertę handlową firmy, np. w natywne platformy oprogramowania AI, uwzględniono całkowite zgłoszone przychody. Wzrost przychodów mierzono przy użyciu średniego rocznego tempa wzrostu (CAGR), aby zapewnić porównywalność między firmami o różnych modelach biznesowych, strukturach sprawozdawczości i cyklach przychodów.

Firmy, które najwięcej zyskały na boomie związanym ze sztuczną inteligencją w latach 2022–2025:

CoreWeave

W całym łańcuchu dostaw rozwiązań AI firma CoreWeave wyróżnia się jako przykład najbardziej spektakularnego wzrostu w obecnym cyklu. Ten operator chmury obliczeniowej opartej na procesorach graficznych (GPU) z siedzibą w Plano w Teksasie zwiększył swoje przychody z 15 mln USD pod koniec 2022 roku do 5,13 mld USD w 2025 roku, osiągając średni roczny wzrost (CAGR) na poziomie 586,88%. Tradycyjni dostawcy usług w chmurze nie byli w stanie wystarczająco szybko zaspokoić popytu na procesory graficzne, a CoreWeave przejęło nadwyżkę, skutecznie budując biznes infrastrukturalny wart wiele miliardów dolarów w czasie, w którym większość start-upów szuka odpowiedniego dopasowania produktu do rynku.

NVIDIA

Pozostaje centrum grawitacyjnym obliczeń AI. Przychody firmy z centrów danych wzrosły z 14,6 mld USD w 2022 r. do 167,9 mld USD w 2025 r., co oznacza średni roczny wzrost (CAGR) na poziomie 125,55%, napędzany niemal monopolistyczną pozycją na rynku szkoleń z wykorzystaniem procesorów graficznych (GPU).

AMD

Kalifornijska firma stała się samodzielnym, wiarygodnym dostawcą, zwiększając przychody z centrów danych z 6,1 mld USD do 16,6 mld USD (CAGR na poziomie 40,08%), w miarę jak hiper-skalowalne firmy aktywnie dywersyfikują swoje zakupy chipów.

Marvell Technology

Firma również z siedzibą w USA, zwiększyła przychody z 2,5 mld USD do 5,8 mld USD (CAGR na poziomie 32,79%), a wzrost ten był napędzany przez specjalistyczne układy scalone i szybkie połączenia niezbędne do łączenia dużych klastrów procesorów graficznych w ujednolicone systemy szkoleniowe.

Broadcom

Odnotował bardziej umiarkowany wskaźnik CAGR na poziomie 15,03%, co odzwierciedla jego zdywersyfikowaną ekspozycję na rynek półprzewodników.

ASML

Holenderski gigant litograficzny odnotował wzrost na poziomie 16,60%, dostarczając sprzęt, bez którego żadne z tych chipów nie mogłyby być produkowane na dużą skalę.

Jeśli moc obliczeniowa jest silnikiem sztucznej inteligencji, to pamięć stanowi jej źródło zasilania i coraz częściej właśnie w tym obszarze system napotyka fizyczne ograniczenia.

SK Hynix

Południowokoreański producent półprzewodników odnotował wzrost z 34,5 mld USD do 70,4 mld USD (średni roczny wzrost na poziomie 26,84%), napędzany rosnącym popytem na pamięć o dużej przepustowości, która stała się jednym z największych ograniczeń w skalowaniu dużych modeli sztucznej inteligencji.

Micron Technology

Amerykańska firma podążała bardziej stopniową ścieżką, zwiększając przychody z 12 mld USD do 19,3 mld USD (CAGR na poziomie 16,95%), częściowo ze względu na szerszy asortyment produktów i wolniejsze pozyskiwanie popytu związanego z AI.

Samsung Electronics

Południowokoreański konglomerat i największy na świecie producent pamięci, zwiększył przychody związane ze sztuczną inteligencją z 76,2 mld USD do 94,3 mld USD (7,36% CAGR), co jest wolniejszym tempem wzrostu, odzwierciedlającym raczej ogromną skalę działalności firmy niż brak odpowiedniego pozycjonowania.

Pod warstwą krzemu znajduje się infrastruktura fizyczna, która zapewnia działanie systemów sztucznej inteligencji, i to właśnie w tym obszarze odnotowano jeden z najbardziej nieoczekiwanych wzrostów.

Vertiv Holdings

Amerykańska firma zwiększyła przychody z 5,7 mld USD do 10,2 mld USD (21,60% CAGR), ponieważ w ciągu zaledwie dwóch lat chłodzenie cieczą przeszło od etapu eksperymentalnego do niezbędnego.

Gęstość obudów GPU przekracza obecnie możliwości tradycyjnego chłodzenia powietrzem, a firmy, które rozwiązują ten problem termiczny, stały się kluczowymi dostawcami infrastruktury.

Arista Networks

Firma zwiększyła swoje przychody z 3,7 mld USD do 7,6 mld USD (CAGR na poziomie 26,78%), co odzwierciedla rosnące znaczenie szybkich sieci w łączeniu rozproszonych klastrów obliczeniowych AI.

Główne platformy chmurowe wykazują bardziej umiarkowany wzrost procentowy, ale warto zwrócić uwagę na dynamikę konkurencji w tej grupie.

Alphabet

Przychody firmy z chmury zwiększyły się o 30,70% CAGR, czyli ponad dwukrotnie więcej niż w przypadku Amazona (17,13%) i Microsoftu (13,76%), wzrastając z 26,3 mld USD do 58,7 mld USD, co sugeruje, że firma aktywnie zdobywa udział w rynku, a nie tylko rozwija się wraz z sektorem. Dział chmury obliczeniowej Amazona wzrósł z 80,1 mld USD do 128,7 mld USD, a przychody Microsoftu z AI wzrosły z 81,8 mld USD do 120,4 mld USD, co odzwierciedla pozycję obu firm jako dojrzałych platform, na których sztuczna inteligencja jest wdrażana do już zróżnicowanych obszarów działalności.

W warstwie oprogramowania tempo wzrostu jest paradoksalnie wyższe, ale skala działalności jest znacznie mniejsza.

CrowdStrike

Firma odnotowała wzrost z 2,2 mld USD do 4,8 mld USD (CAGR na poziomie 28,98%), osiągając tempo szybsze niż jakikolwiek hiper-skaler, dzięki rozwiązaniom z zakresu cyberbezpieczeństwa opartym na sztucznej inteligencji w ramach swojej platformy abonamentowej.

Palantir Technologies

Wzrosło z 1,9 mld USD do 3,7 mld USD (25,46% CAGR), ponieważ jego oparte na sztucznej inteligencji narzędzia analityczne zyskały szersze zastosowanie wśród klientów rządowych i komercyjnych. Łącznie ich przychody w 2025 r. wyniosą 8,5 mld USD, co jest kwotą mniejszą niż to, co działy chmury obliczeniowej Alphabetu zarobiły w ciągu jednego roku, co pokazuje, jak duża jest nadal przepaść między warstwą aplikacji a infrastrukturą leżącą pod nią.

Wyniki rynku AI: jak inwestorzy wycenili boom na sztuczną inteligencję

W latach 2022–2025 najwyższe zwroty z akcji w ekosystemie AI nie pochodziły od firm tworzących produkty oparte na sztucznej inteligencji. Pochodziły one od firm budujących fizyczne systemy, na których działają te produkty.

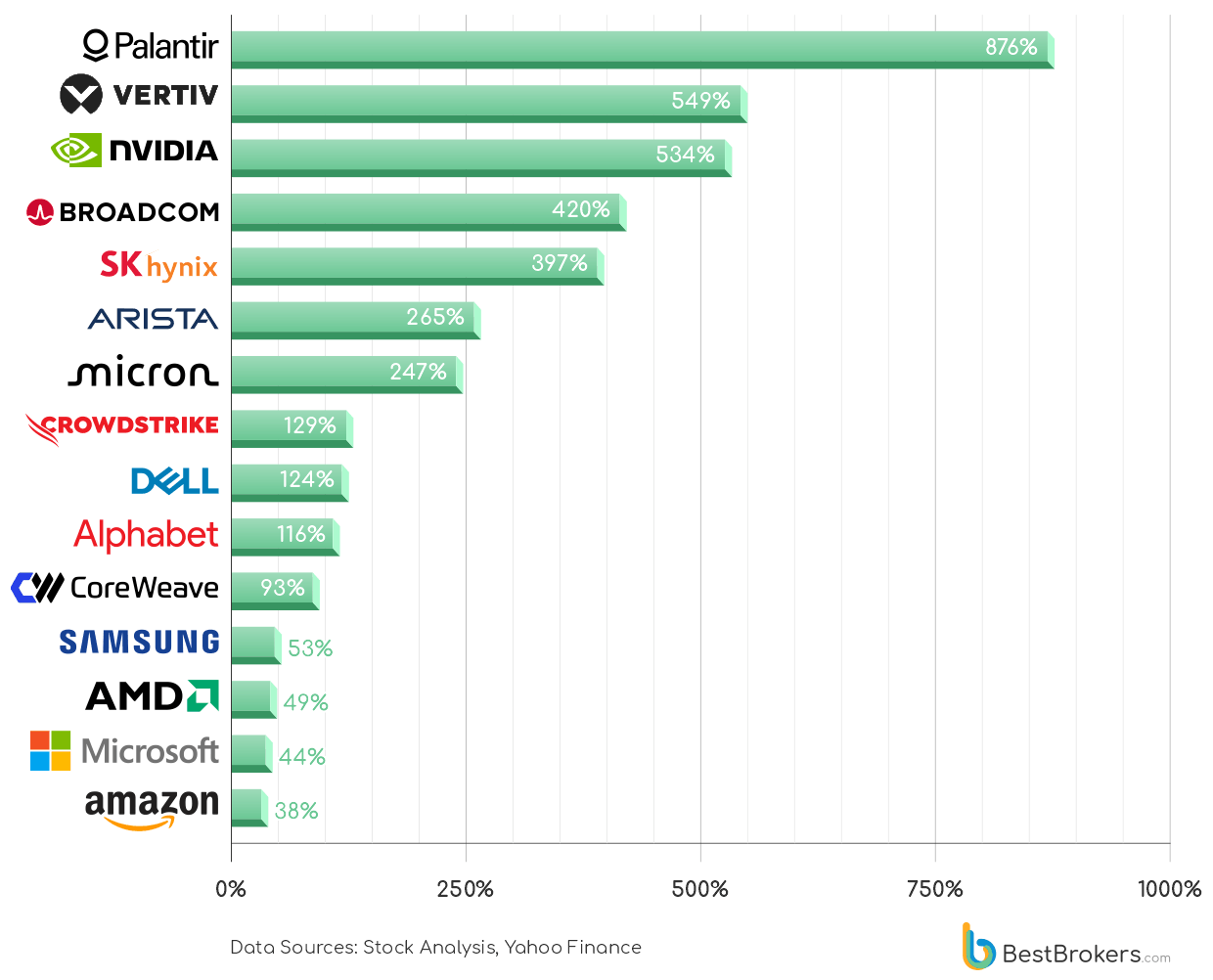

Najlepsze wyniki akcji pod względem procentowego wzrostu ceny, lata 2022–2025:

Firma Palantir Technologies odnotowała największy wzrost w tej grupie, a jej kurs wzrósł z 18,21 USD do 177,75 USD, co oznacza wzrost o 876%. Skala tego wzrostu odzwierciedla, jak radykalnie rynek zmienił ocenę oprogramowania AI dla przedsiębiorstw: firma, która niegdyś była postrzegana jako niszowy dostawca rozwiązań analitycznych dla sektora rządowego, jest obecnie wyceniana jako infrastruktura decyzyjna o znaczeniu krytycznym, ciesząca się coraz szerszym zastosowaniem w sektorze komercyjnym.

Jednak bardziej wymowny wynik kryje się o jeden poziom głębiej. Vertiv Holdings, firma produkująca systemy chłodzenia i zarządzania energią dla centrów danych, osiągnęła zwrot w wysokości 549%, przewyższając wyniki firmy NVIDIA (534%), Broadcom (420%) oraz wszystkich innych producentów półprzewodników uwzględnionych w zestawieniu. Firma zajmująca się zarządzaniem temperaturą osiągnęła lepsze wyniki niż producent chipów, których procesory graficzne generują ciepło. Gdy każda warstwa stosu ma ograniczoną przepustowość, siła cenowa przechodzi w ręce tego, kto kontroluje najwęższe gardło, a w tym cyklu tym gardłem okazuje się zapobieganie przegrzaniu maszyn.

Warstwy pamięci i sieci wykazały podobną tendencję. SK Hynix odnotował wzrost o 397%, ponieważ popyt na pamięć o dużej przepustowości przewyższył podaż, Micron zyskał 247%, a Arista Networks osiągnęła zwrot w wysokości 265%, ponieważ centra danych AI napędzały bezprecedensowy popyt na szybkie przełączanie i przepustowość połączeń.

W ujęciu procentowym giganci chmury odnotowali bardziej umiarkowane wzrosty – Dell Technologies wzrósł o 124%, Alphabet o 116%, CoreWeave o 93% w stosunku do ceny z pierwszej oferty publicznej z marca 2025 r., Microsoft o 44%, a Amazon o 38%, ale wynika to częściowo z faktu, że wychodzili oni z już i tak ogromnych wycen. CrowdStrike (+129%) i Samsung (+53%) plasują się gdzieś pomiędzy ekspozycją na infrastrukturę a ekspozycją na aplikacje, odzwierciedlając stabilniejsze, ale wciąż znaczące zmiany wycen w miarę rozprzestrzeniania się obciążeń związanych ze sztuczną inteligencją w łańcuchach dostaw cyberbezpieczeństwa i pamięci.

Przegrani mówią sami za siebie. Intel spadł o 28%, Marvell Technology stracił 3%, a tradycyjni dostawcy usług kolokacyjnych, Digital Realty (-13%) i Equinix (-9%), również odnotowali spadki. Rynek wyznacza wyraźną granicę między firmami przygotowanymi na popyt na infrastrukturę przeznaczoną specjalnie dla sztucznej inteligencji a tymi obsługującymi szerszy rynek centrów danych – i karze wszystkich, którzy znaleźli się po niewłaściwej stronie tej granicy.

– To, co obserwujemy, to nie tyle rewolucja w dziedzinie oprogramowania, co raczej rozbudowa sektora przemysłowego. Wraz z rozwojem firm zajmujących się aplikacjami AI rozwijają się również producenci chipów, pamięci oraz przedsiębiorstwa infrastrukturalne. Gospodarka oparta na sztucznej inteligencji napotyka fizyczne wąskie gardła, a rynek wynagradza tych, którzy potrafią je wyeliminować – komentuje Paul Hoffman z BestBrokers.com.

Kapitał prywatny a rozwój sztucznej inteligencji: dokąd płyną środki z funduszy venture capital

Gwałtowny wzrost wartości akcji spółek z sektora infrastruktury sztucznej inteligencji notowanych na giełdzie szedł w parze z równoległą realokacją kapitału prywatnego, a w niektórych przypadkach nawet ją wyprzedzał. Zrozumienie, gdzie od 2022 roku koncentruje się finansowanie z funduszy venture capital i private equity, nadaje obrazowi łańcucha dostaw nowy wymiar, ujawniając, które elementy ekosystemu sztucznej inteligencji wzbudziły zaufanie inwestorów, zanim rynki publiczne w pełni uwzględniły ten trend w wycenach.

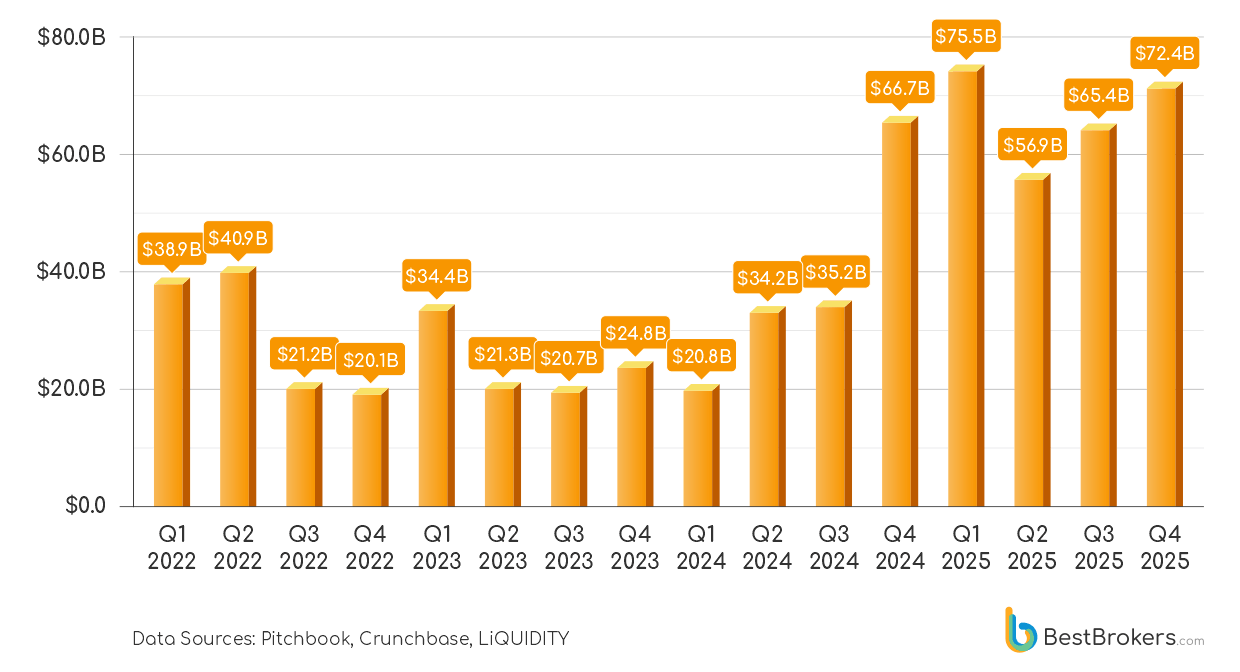

Kwartalne inwestycje funduszy venture capital w prywatne start-upy z branży Al, lata 2022–2025:

W 2022 r. napływ kapitału prywatnego do sektora sztucznej inteligencji uległ zmniejszeniu, spadając z 38,9 mld USD do 20,1 mld USD w skali kwartału, w miarę jak rynki venture capital przechodziły proces korekty po pandemicznym wzroście inwestycji. Aktywność pozostawała na niskim poziomie przez większą część 2023 r., a inwestorzy skupiali kapitał na mniejszej liczbie projektów, co do których mieli większe przekonanie, zamiast finansować szeroko całą branżę. Mimo to kilka przełomowych transakcji wskazało kierunek, w którym zmierzał rynek, w tym wielomiliardowe inwestycje w twórców modeli. W styczniu 2023 r. firma OpenAI pozyskała wieloletnią inwestycję strategiczną o wartości około 10 mld USD od firmy Microsoft, natomiast firma Anthropic zebrała 450 mln USD w ramach rundy finansowania serii C w maju 2023 r., po wcześniejszym zobowiązaniu firmy Google do zainwestowania 500 mln dolarów; we wrześniu 2023 r. pozyskała kolejne 4 mld dolarów od firmy Amazon.

W 2024 r. nastąpiła gwałtowna zmiana dynamiki. Kwartalne inwestycje w AI wzrosły z 20,8 mld USD do 66,7 mld USD, ponieważ firmy zajmujące się generatywną sztuczną inteligencją i infrastrukturą przyciągnęły znaczne napływy kapitału. W tym okresie miały miejsce jedne z największych prywatnych rund finansowania w historii sektora, w tym dalsze wielomiliardowe finansowanie twórców modeli OpenAI, które w październiku 2024 r. zamknęło rundę finansowania o wartości 6,6 mld USD przy wycenie po finansowaniu wynoszącej 157 mld USD (na czele z Thrive Capital, przy udziale Microsoftu, Nvidii, SoftBank i innych), oraz firmie Anthropic, która w marcu 2024 r. pozyskała 2,75 mld USD, a pod koniec roku otrzymała dodatkowe 8 mld USD od Amazona. Oprócz tego znaczne inwestycje napłynęły do dostawców infrastruktury, takich jak CoreWeave, który w maju 2024 r. pozyskał 1,1 mld USD finansowania kapitałowego, a wkrótce potem zebrał 7,5 mld USD finansowania dłużnego w celu rozbudowy mocy obliczeniowej centrów danych opartych na procesorach graficznych. Transakcje te pokazały zwrot rynku w kierunku skalowania zarówno modeli pionierskich, jak i podstawowej infrastruktury obliczeniowej.

Ta dynamika utrzymała się w 2025 r., a finansowanie osiągnęło 75,5 mld USD na kwartał i pozostawało na stałym, wysokim poziomie. Skala poszczególnych transakcji również gwałtownie wzrosła, co podkreśla, jak przekonanie inwestorów przesunęło się w kierunku budowania długoterminowych fundamentów sztucznej inteligencji, a nie tylko jej zastosowań. OpenAI przewodziło tej fali dzięki rundzie finansowania na późnym etapie o wartości 40 mld USD w 2025 r. przy wycenie na 300 mld USD, podczas gdy Anthropic pozyskało łącznie 16,5 mld USD w ramach wielu rund na późnym etapie w latach 2024–2025, a xAI zebrało 10 mld USD w rundzie wzrostowej w 2025 r. w celu rozbudowy rozwoju modeli i infrastruktury. Jednocześnie firmy takie jak Scale AI, która w 2025 r. zebrała 14,3 mld USD w rundzie strategicznej wspieranej przez głównych graczy technologicznych, oraz Databricks, która pozyskała 4 mld USD w rundzie finansowania późnego etapu, przyciągnęły znaczny kapitał na wsparcie potoków danych i wdrażania sztucznej inteligencji w przedsiębiorstwach. Łącznie transakcje te wskazują na wyraźną zmianę: kapitał coraz częściej napływa nie tylko do produktów AI, ale także do mocy obliczeniowej, danych i systemów niezbędnych do skalowania.

Wnioski: Wąskie gardła a kolejny etap rozwoju sztucznej inteligencji

Pomimo gwałtownego przyspieszenia wdrażania sztucznej inteligencji i wzrostu inwestycji zarówno na rynkach publicznych, jak i prywatnych, ekosystem ten napotyka coraz większe ograniczenia wynikające z fizycznych i strukturalnych wąskich gardeł. Najpilniejsze problemy dotyczą łańcuchów dostaw rozwiązań obliczeniowych, zwłaszcza pamięci o dużej przepustowości i zaawansowanych półprzewodników, gdzie popyt nadal przewyższa moce produkcyjne.

Znajduje to odzwierciedlenie w całej branży półprzewodników, gdzie firmy takie jak NVIDIA, AMD, Broadcom, Marvell Technology i ASML odnotowują znaczny wzrost wyceny, ponieważ inwestorzy uwzględniają w cenach utrzymujący się popyt napędzany przez sztuczną inteligencję w całym łańcuchu projektowania i produkcji chipów. Jednocześnie dostawcy pamięci, w tym SK Hynix, Micron Technology i Samsung Electronics, odnotowali gwałtowny wzrost wyceny, co pokazuje, jak przepustowość i podaż pamięci stały się ograniczeniami strukturalnymi, a nie czynnikami cyklicznymi.

Branże, które mają najlepszą pozycję, by skorzystać na dalszym rozwoju sztucznej inteligencji, to te, które są osadzone w tych warstwach ograniczeń:

- produkcja półprzewodników,

- produkcja pamięci,

- infrastruktura centrów danych,

- sieci,

- systemy zasilania i chłodzenia.

Jednocześnie platformy hiperskalowe, w tym Microsoft, Amazon i Alphabet, nadal absorbują popyt na sztuczną inteligencję na dużą skalę, integrując ją z chmurą, oprogramowaniem dla przedsiębiorstw i usługami cyfrowymi, a nie traktując jako samodzielne źródło przychodów. Tymczasem firmy oferujące aplikacje natywne dla sztucznej inteligencji, takie jak Palantir Technologies i CrowdStrike, czerpią korzyści na poziomie oprogramowania poprzez wdrażanie w przedsiębiorstwach systemów analitycznych, cyberbezpieczeństwa i systemów decyzyjnych opartych na sztucznej inteligencji.

Wszystkie te czynniki wskazują na drugą fazę rozwoju sztucznej inteligencji, charakteryzującą się nie tylko innowacjami w zakresie modeli, ale także skalowaniem przemysłowym niezbędnym do jej utrzymania. Firmy, które będą miały największe znaczenie w tej fazie, to nie tylko te tworzące systemy oparte na sztucznej inteligencji, ale także te zapewniające, że moc obliczeniowa, zasilanie, pamięć i infrastruktura mogą skalować się równolegle z popytem.

Źródło: BestBrokers.com

Od kopalni złota przez półprzewodniki i nowe technologie do gigantów AI: sektory napędzające zyski w 2025 roku

Od kopalni złota przez półprzewodniki i nowe technologie do gigantów AI: sektory napędzające zyski w 2025 roku  Spośród nowych jednorożców aż 41 pochodzi z USA, a 22 z innych rynków. Polskim jednorożcem stał się w tym roku Creotech Instruments

Spośród nowych jednorożców aż 41 pochodzi z USA, a 22 z innych rynków. Polskim jednorożcem stał się w tym roku Creotech Instruments  Ile energii potrzebuje ChatGPT do obsługi ponad 365 mld zapytań użytkowników rocznie?

Ile energii potrzebuje ChatGPT do obsługi ponad 365 mld zapytań użytkowników rocznie?

![O konkursie organizowanym przez firmę TRUMPF Huettinger i polskie uczelnie techniczne opowiada Alicja Peresada i prof. Jacek Rąbkowski oraz kilkoro nagrodzonych dyplomantów: mgr inż. Jakub Dobosz, inż. Maja Zielińska, dr inż. Jakub Kołodziej, dr inż Weronika Hryniewska-Guzik i dr inż. Grzegorz Bartyzel. Zapraszamy do obejrzenia filmu! [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/07/TRUMPF-czolowka.png "https://www.youtube.com/watch?v=XkeyLmtLfxo")