Grzegorz Kamiński: Trzech czy czterech dostawców najbardziej zaawansowanych chipów?

Przemysł półprzewodników stanowi podstawę współczesnej gospodarki cyfrowej – od centrów danych AI i smartfonów, po pojazdy elektryczne i elektronikę militarną. Centrum produkcji najbardziej zaawansowanych układów scalonych to trzej globalni liderzy: TSMC (Taiwan), Samsung Foundry (Korea Pd) i Intel Foundry (USA).

Grzegorz Kamiński

Każdy z nich stosuje odrębny model produkcji, strategię rozwoju technologii i posiada odrębną pozycję na geopolitycznej mapie świata. Ich rywalizacja kształtuje innowacje, nie tylko w produkcji chipów, np. nowe generacje tranzystorów ale także w zakresie zaawansowanego montażu 2.5D i 3D. Odpowiadają oni za główne moce produkcyjne układów scalonych do AI oraz całe globalne łańcuchy dostaw półprzewodników.

Czy dołączy do nich czwarty gracz?

Japonia podejmuje najbardziej ambitny od dziesięcioleci powrót na rynek półprzewodników. Wspierana przez państwo foundry Rapidus planuje rozpocząć produkcję półprzewodników w technologii 2 nm w drugiej połowie roku obrotowego 2027, a wzrost wolumenu produkcji spodziewany jest w 2028 roku.

Był czas że Japonia miała udział nawet 50% w globalnym rynku półprzewodników. Obecnie to mniej niż 10%. Raczej nie ma szans, by Japonia wróciła do wspomnianego udziału 50% w rynku, ale plan inwestycji, nie tylko w Rapidus, ma sprawić, że ponownie będzie znaczącym dostawcą i producentem półprzewodników. Obecnie kraj ten ma bardzo istotny udział w tym rynku, ale głównie przez produkcję maszyn do produkcji chipów (Canon, Nikon, TEL) oraz materiałów do produkcji (Shin Estu, Sumitomo i wielu innych).

Jeśli ten plan zostanie dobrze zrealizowany, Rapidus może przywrócić Japonii pozycję w globalnym wyścigu na rynku układów scalonych. Jeśli realizacja się nie powiedzie, istnieje ryzyko, że stanie się kosztownym eksperymentem i przykładem, jak Państwo nie powinno ingerować w rynek.

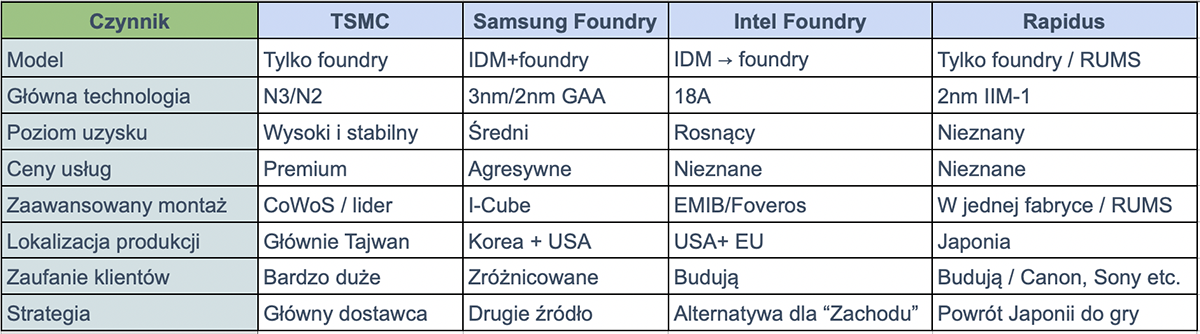

Popatrzmy jakie są cechy charakterystyczne wszystkich 4 firm:

Krótkie podsumowanie:

- TSMC jest liderem w dziedzinie zaawansowanych technologii półprzewodnikowych 3/2 nm. Oferuje najwyższą jakość i uzyski, skalowalność i posiada duże zaufanie klientów.

- Samsung Foundry działa jako drugie źródło układów logicznych i ma bardzo agresywne ceny. Ponadto jako IDM jest znaczącym graczem na rynku pamięci, w tym pamięci HBM.

- Intel Foundry ukazuje się nam jako główna “zachodnia” alternatywa, z produkcją w USA i UE i wraz z zaawansowanym montażem (obecnie tylko Azja – Malezja)

- Rapidus chce włączyć się do tego najszybciej rozwijającego się rynku, obecnie pozyskuje klientów głównie lokalnie w Japonii.

- Pozycja lidera w dziedzinie układów AI zależy obecnie w równym stopniu od możliwości zaawansowanego montażu jak i od możliwości produkcji chipów w technologiach teraz 3 nm, a w najbliższym czasie 2 nm.

- Globalny ekosystem korzysta na sukcesie wszystkich trzech producentów, ale czwarty też ma apetyt na znaczący kawałek tego tortu.

Komentując ostatni punkt należy zauważyć, że wzrost rynku półprzewodnikowego w roku 2025 względem roku 2024 wyniósł 22% (z 630 mld USD do ponad 772 mld USD), a przewidywany wzrost na ten rok wynosi 26% (w 2026 roku wartość rynku ma wynieść ponad 975 mld USD). Większość tego wzrostu zostało lub zostanie wygenerowane przez aplikacje związane z AI, a jest to ponad 200 mld USD. Gdyby Rapidus osiągnął w 2027 roku udział w tym rynku tylko 10-15% to natychmiast zostałby firmą z top 10, uwzględniając tylko producentów układów scalonych.

Przyjrzyjmy się teraz dokładniej każdej firmie aktywnej w produkcji najbardziej zaawansowanych technologii półprzewodnikowych 3 i 2 nm. Takich firm, moim zdaniem jest cztery. Trzy są aktywne na tym rynku, a czwarta chciałaby już w przyszłym roku osiągnąć znaczący w nim udział. O tym, dlaczego wierzę w sukces tej czwartej, czyli Rapidusa, napiszę w części poświęconej tej firmie.

TSMC

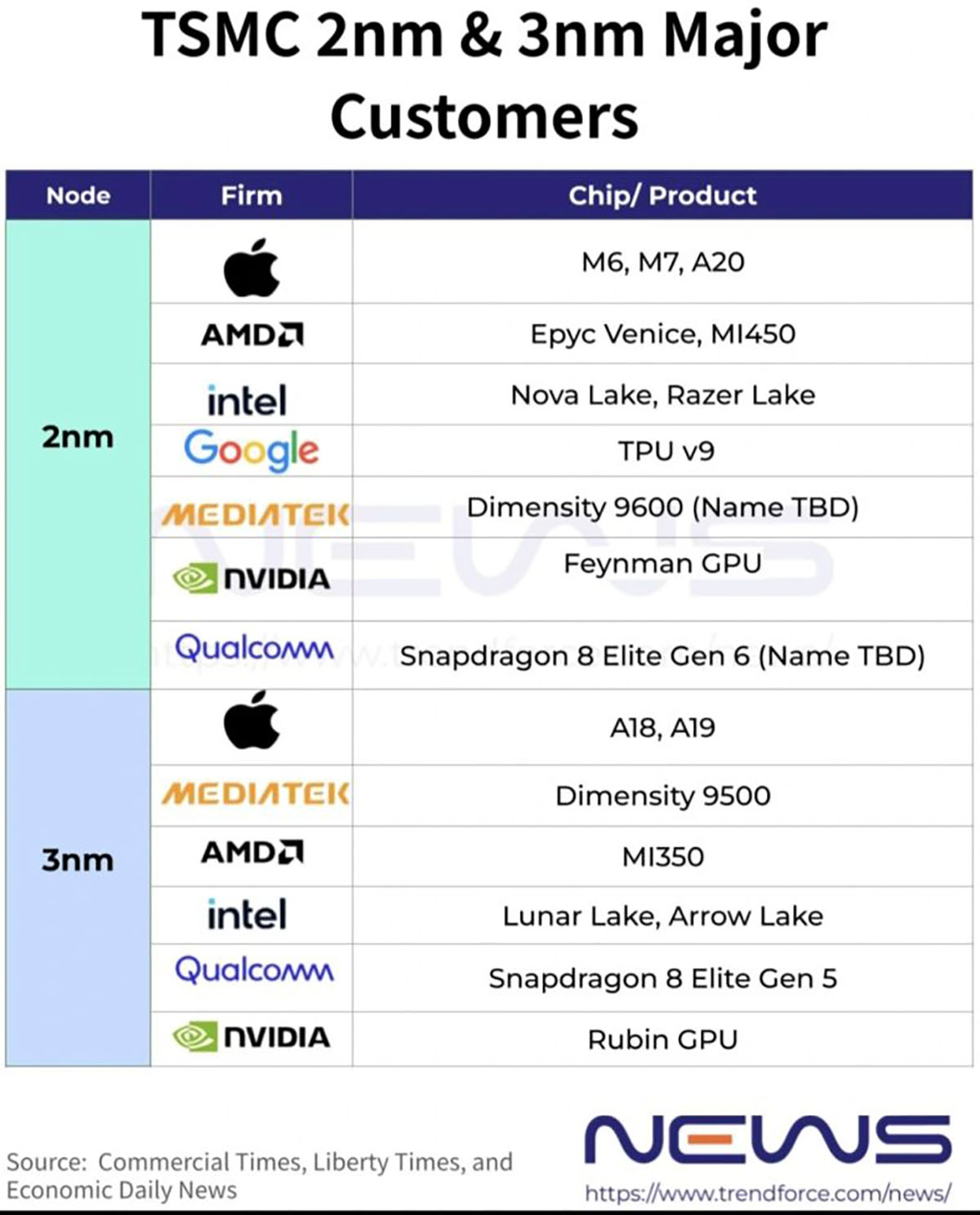

TSMC jest niekwestionowanym liderem w zakresie usług foundry. Ma blisko 70% udziałów w tym rynku. Dzięki temu, że nie projektuje własnych układów scalonych w posiadanych najbardziej zaawansowanych technologiach, zdobył duże zaufanie największych firm z rynku fabless, takich jak Nvidia, AMD, Apple czy Qualcomm. W jego fabrykach produkują chipy także konkurenci tacy jak np. Intel.

Tabela poniżej przedstawia klientów TSMC oraz ich produkty w technologiach 3 i 2nm. Produkty w technologii 2nm wejdą do produkcji najwcześniej w drugiej połowie 2026 roku, a produkcja niektórych z nich rozpocznie się w roku 2028. Obecnie technologie N5 i N3 (5 i 3 nm) napędzają większość wysokowydajnych procesorów produkowanych przez TSMC, a technologia N2 GAA ma umożliwić utrzymanie pozycji lidera w kolejnej dekadzie.

Główni klienci TSMC w technologiach 3 i 2 nm ( źródło: TrendForce)

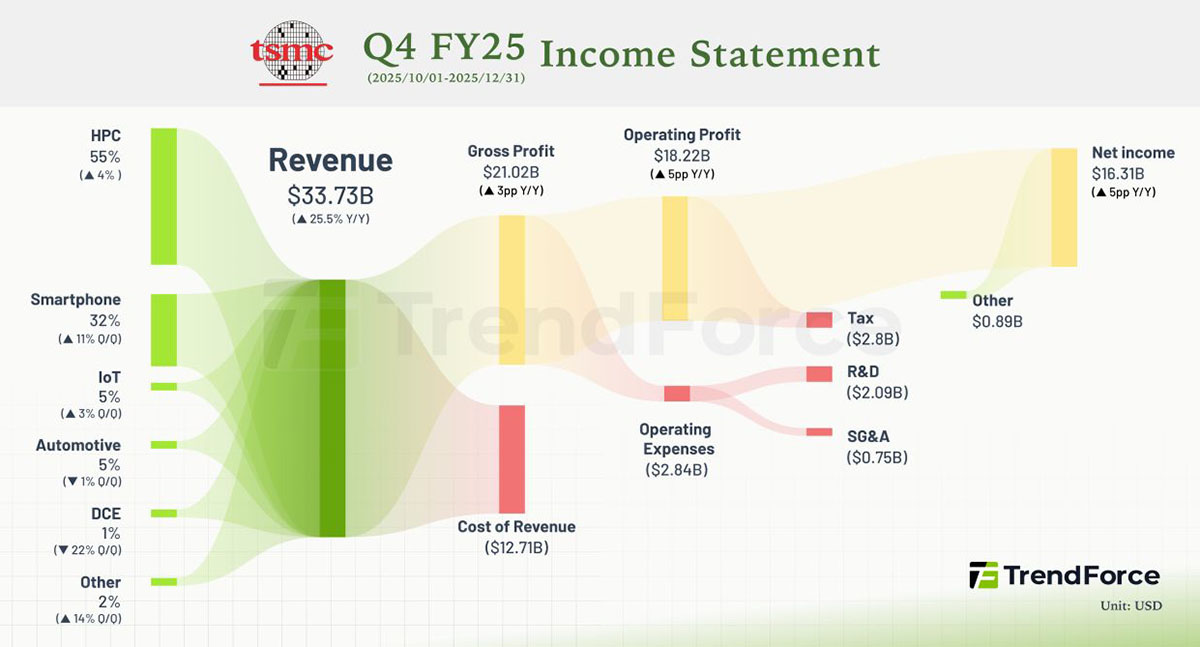

Dodatkowo zaufanie klientów podtrzymuje stosunkowo duży uzysk, a tym samym stabilne koszty produkcji. Dzięki temu zaufaniu TSMC może dyktować ceny, często wyższe od swoich bezpośrednich konkurentów. Kolejny rysunek przedstawia strukturę kosztów i zysków TSMC.

Struktura kosztów i wpływów TSMC w Q4_2025 ( źródło: TrendForce)

Jak z tego widać aż 87% wpływów pochodzi z zaawansowanych systemów obliczeniowych w tym AI i produkcji procesorów dla smartfonów. Daje to wpływy ponad 29 mld USD kwartalnie. To wyjaśnia, dlaczego niedawno TSMC sprzedało licencję na technologie GaN.

Szacuje się, że cały rynek GaN to będzie w roku 2030 mniej niż 10 mld USD rocznie. Nic dziwnego, że TSMC, nie jest zainteresowane pozostaniem na tym rynku, mimo że prognozy jego wzrostu są bardzo optymistyczne.

Semiconductor Shield

Z wykresu powyżej wynika, że marża netto TSMC wynosi ponad 48%. Koszty R&D to 6,2%. Mimo że TSMC buduje swoje fabryki w kluczowych miejscach świata, gdzie są jego klienci, czyli w USA i Europie, to największa produkcja w najbardziej zaawansowanych technologiach pozostaje na Tajwanie. Mimo, że ze względów strategicznych administracja amerykańska chciałaby, aby minimum połowa produkcji chipów dla amerykańskich firm była produkowana przez TSMC w USA, to zarówno rząd Tajwanu, jak i sama firma odpowiedziały, że to niemożliwe. Tajwan traktuje produkcję zaawansowanych półprzewodników, w tym dla firm amerykańskich, jako swoją tarczę (Semiconductor Shield) i gwarancję pomocy w przypadku próby inwazji z Chin kontynentalnych w celu przejęcia wyspy.

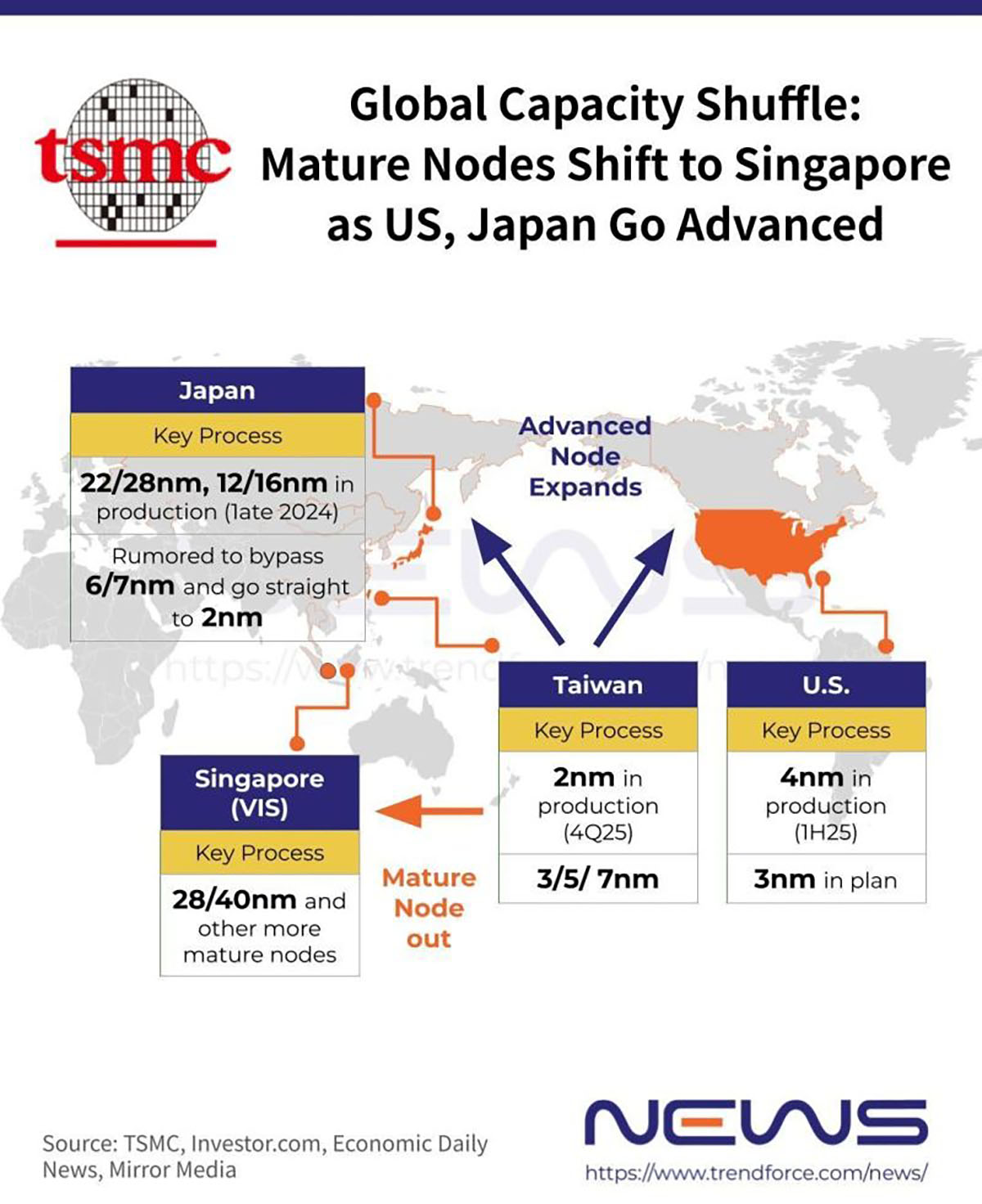

Podzespoły półprzewodnikowe stanowią dziś ponad 71% całego eksportu Tajwanu, podczas gdy jeszcze w roku 2001 było to tylko 22%. W 2001 półprzewodniki i elektronika to było mniej niż 50% całego eksportu, to dziś jest to ponad 83%, z tego jak już wyżej wspomniałem aż 71% to podzespoły półprzewodnikowe. TSMC ma także fabryki w Japonii, a ostatnio firma ogłosiła, że planuje w nich uruchomić najbardziej zaawansowane technologie 2 nm. Być może jest to efekt zbliżającego się planowanego uruchomienia produkcji przez japońską firmę Rapidus.

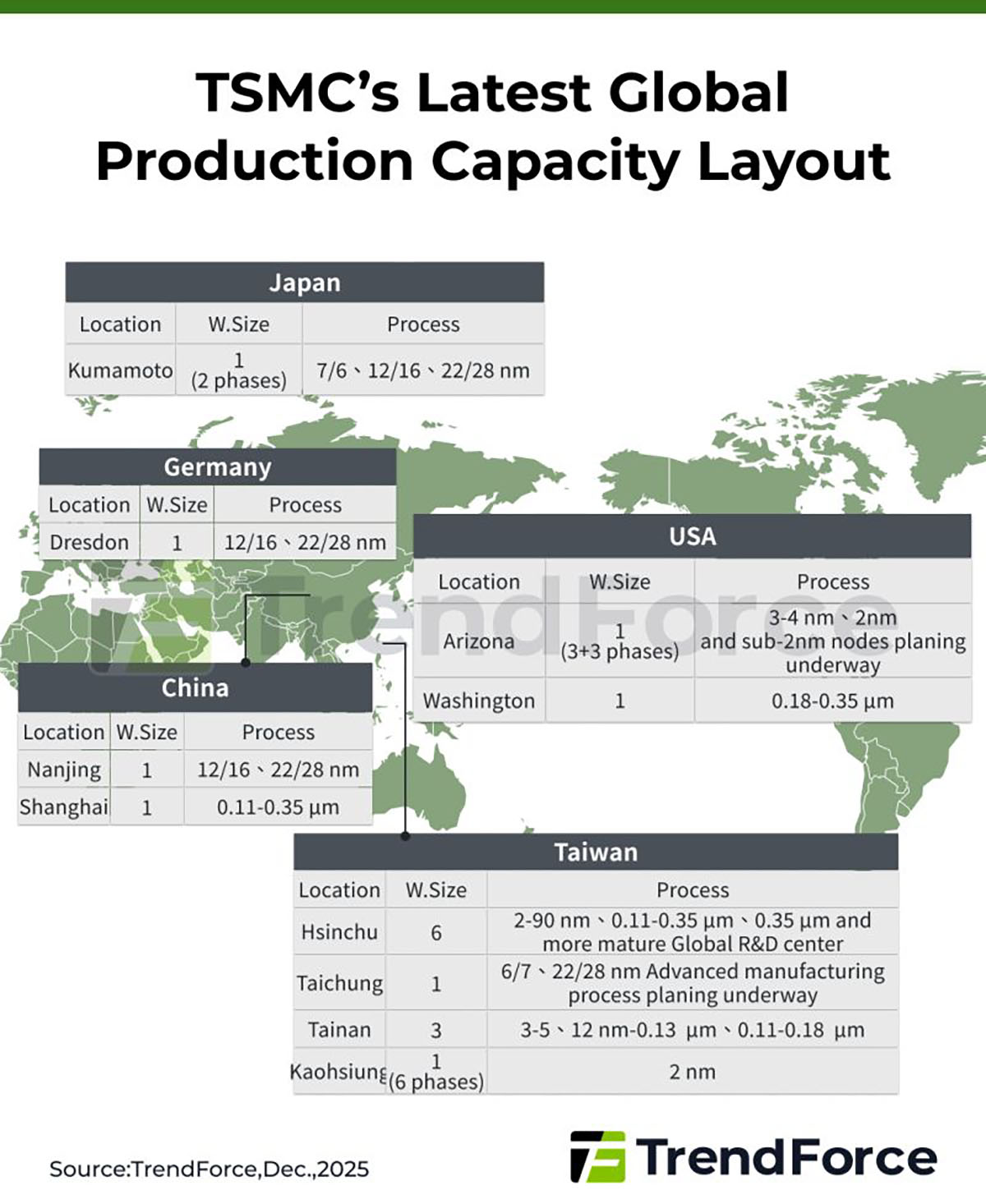

Kolejny rysunek pokazuje, gdzie są fabryki TSMC i jakie posiadają technologie. Jak widać, w Europie TSMC nie planuje uruchomienia najbardziej zaawansowanych technologii, poprzestając na tych od 12 do 28 nm.

Fabryki TSMC na świecie ( źródło: TrendForce)

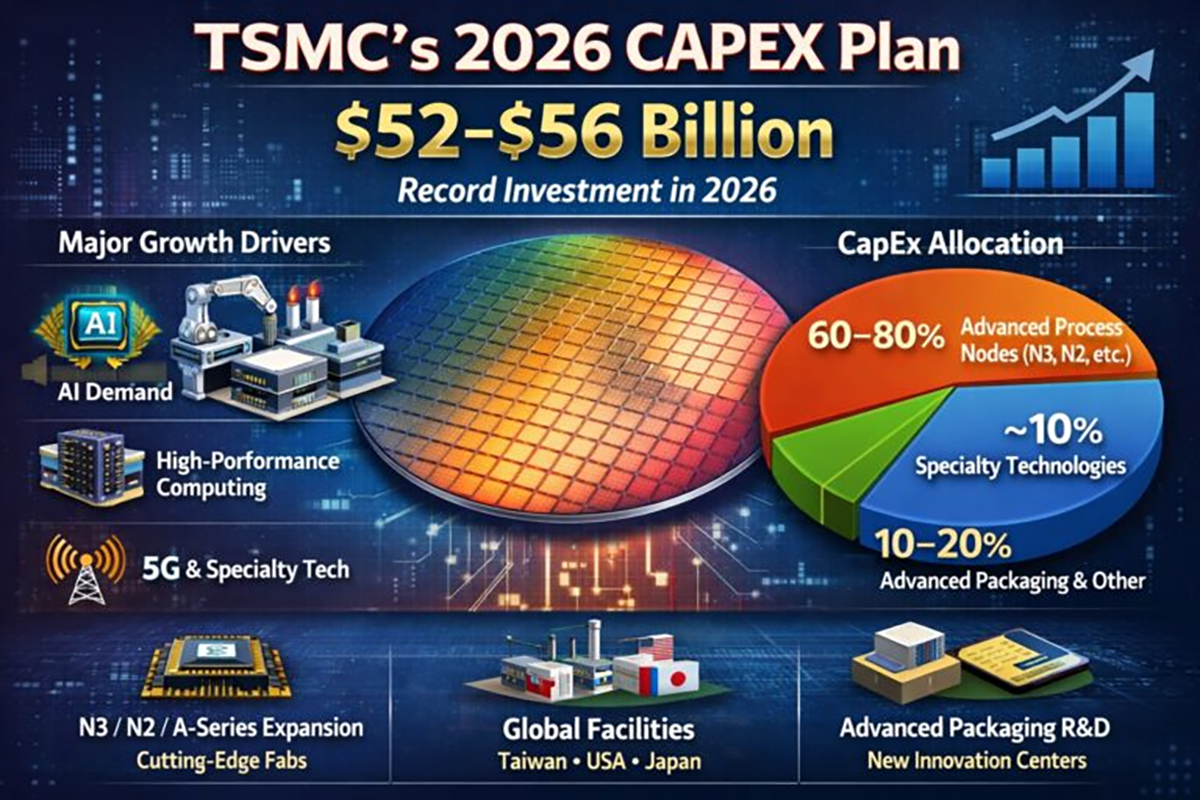

TSMC jest również liderem w dziedzinie zaawansowanych rozwiązań w zakresie zaawansowanego montażu chipletów, wykorzystując technologię CoWoS – technologię integrującą procesory AI z pamięcią o dużej przepustowości HBM. W erze AI technologia montażu chipletów CoWoS stała się tak samo strategiczna z punktu widzenia TSMC, jak technologie produkcji chipów. Strategię firmy przedstawia kolejny rysunek.

Strategia inwestycyjna TSMC

Samsung Foundry

Samsung Foundry jest częścią całej firmy Samsung Electronics. Ta sytuacja umożliwia ogromne inwestycje kapitałowe i dzielenie się technologią między działami. Jednakże, z drugiej strony, trudno jest uzyskać wiarygodne dane co do obrotów tylko tego działu.

Dla trzech graczy TrendForce przedstawił to następująco :

Ważne jest tu angielskie słowo “reportedly” co znaczy “jak mówią, podobno, rzekomo, według doniesień” , czyli takie trochę plotkarskie dane. No, ale na czymś trzeba się oprzeć. Zakładam, że analitycy z TrendForce mają dobre źródła, nawet jeśli nie są to oficjalne informacje. Oficjalne dane o wynikach za Q4 2025 opublikował Samsung tutaj.

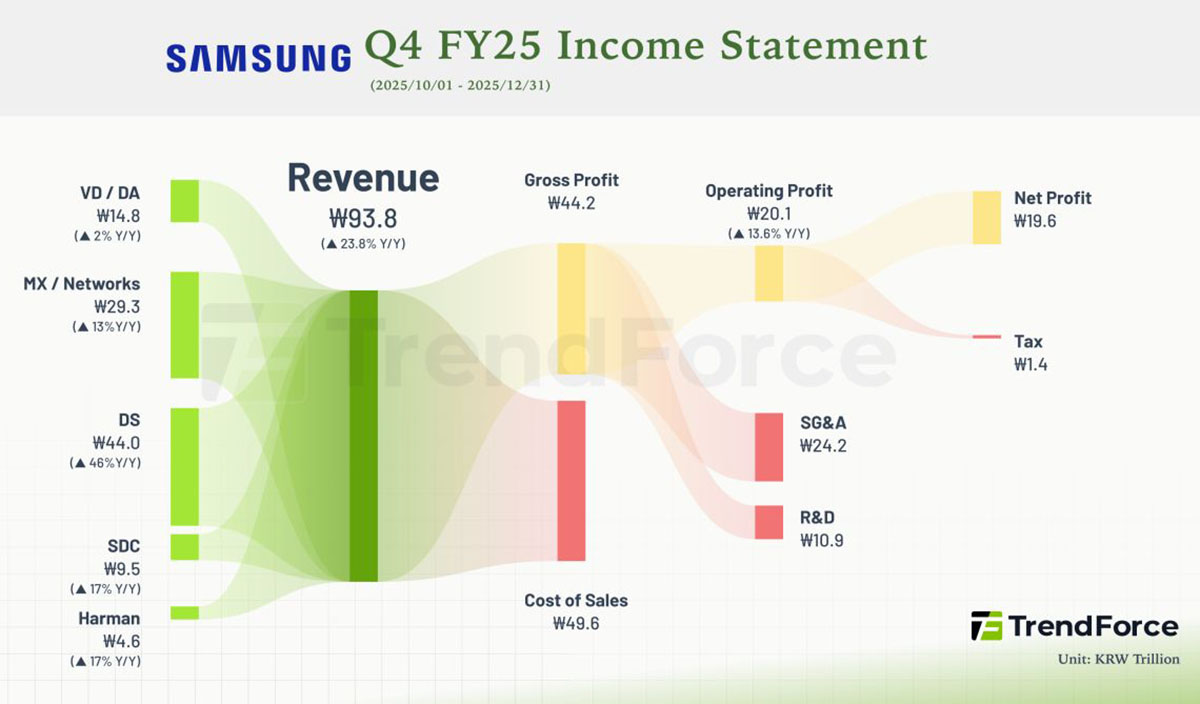

Na ich bazie powstał wykres jak poniżej.

Struktura kosztów i wpływów Samsung w Q4_2025 ( źródło: TrendForce)

Wszystkie liczby podane są w trylionach wonów. DS oznacza Devices Semiconductor, co pokazuje, że półprzewodniki stanowią ok. 47% całych wpływów Samsunga. Bazując na informacjach prasowych firmy, ponad 81% zysków jest generowane przez półprzewodniki. Z 44 trylionów wonów wpływów grupy półprzewodnikowej, mniej niż 12% to przychody z działalności foundry. Z tego jednoznacznie wynika, że produkcja pamięci, różnych jej typów, stanowi główne źródło wpływów grupy DS, a zapewne także zysków. Z tego powodu w tabeli na początku artykułu model biznesu jest określony jako IDM+foundry.

Fakt, że Samsung jest także producentem typu IDM oraz produkuje również produkty takie jak telefony komórkowe, doprowadza niekiedy do konkurencji ze własnymi klientami. Mimo to jest traktowany jako drugie źródło najbardziej zaawansowanych technologii półprzewodnikowych 3 i 2 nm. Samsung był pionierem tranzystorów typu GAA w procesie 3 nm i stale dąży do bycia liderem w tym typie tranzystorów, także w technologii 2 nm. W przeszłości firma borykała się z problemami związanymi z utrzymaniem wysokiego uzysku, w porównaniu z TSMC w zaawansowanych technologiach. Aby to zrekompensować, często oferowała i oferuje bardziej agresywne ceny usług foundry niż konkurenci. Chcąc być bliżej najważniejszych klientów, dużo inwestuje w nowe fabryki w USA. To powoduje, że obecnie Samsung stanowi jedyne wiarygodne, drugie źródło w najnowocześniejszych technologiach półprzewodnikowych 3 i 2 nm, poza TSMC.

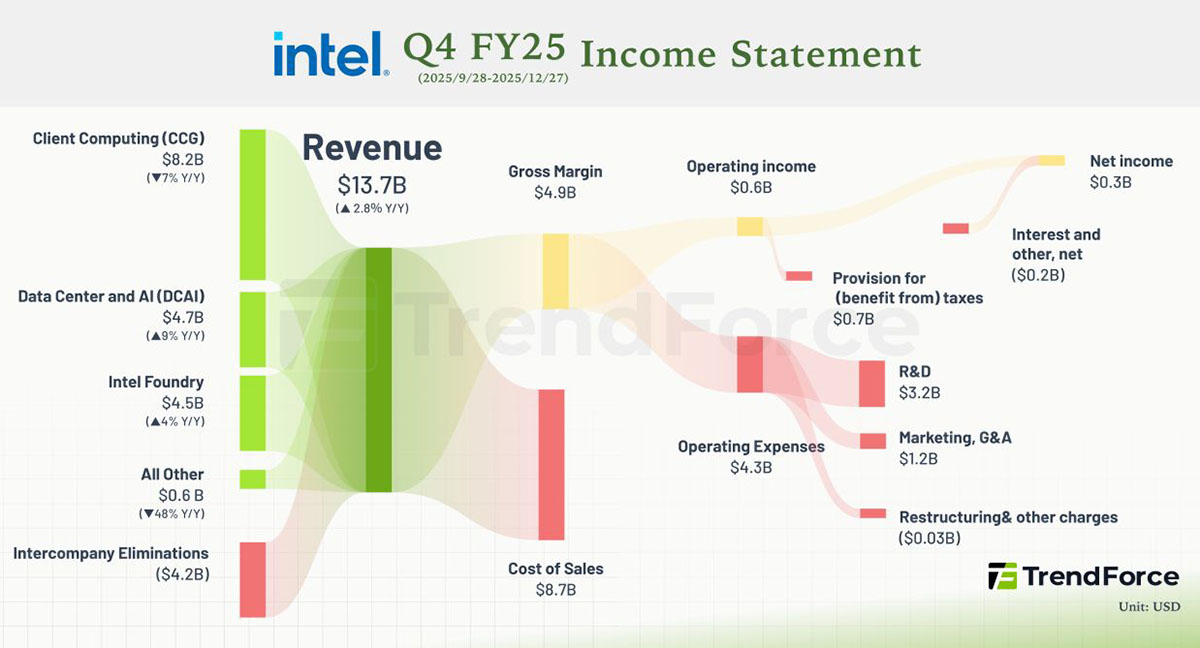

Intel Foundry Services

Intel do niedawna borykał się z problemami finansowymi i technologicznymi, dlatego wydawało się, że nie ma jasnego planu rozwoju. Jednakże objęcie stanowiska CEO przez Lip-Bu Tana wiele zmieniło. Firma zmniejszyła zatrudnienie, pozbyła się mniej znaczących dla niej biznesów i teraz ma jasną strategię. W ciągu roku wartość akcji Intela wzrosła o ponad 90%. To bardzo pozytywny znak, mimo że firma ciągle nie generuje zysków. W całym 2025 roku miała 267 mln USD start, co daje marżę -0.5%.

Jednakże ostatni kwartał 2025 wyglądał tak jak na rysunku poniżej.

Struktura kosztów i wpływów Intel w Q4_2025 ( źródło: TrendForce)

W Q4 roku 2025 marża netto wyniosła już ponad 2%. Intel stawia na usługi foundry, z których w ostatnim kwartale 2025 osiągnął prawie ⅓ swoich dochodów (4,5 mld USD).

Dlatego jego model biznesowy oznaczony jest w tabeli na początku artykułu jako IDM → foundry, co oznacza że Intel przekształca się z klasycznego producenta podzespołów półprzewodnikowych IDM w globalnego dostawcę usług foundry.

Alternatywa dla TSMC i Samsunga

Plan rozwoju firmy koncentruje się na procesorach Intel w technologii 18A z tranzystorami RibbonFET (GAA tak jak w Samsungu) i układem zasilania od spodu płytki krzemowej. Główną przewagą Intela jest geografia i polityka. Fabryki w USA i Europie są zgodne z zachodnimi celami suwerenności w zakresie półprzewodników. Rządy poszukujące najnowocześniejszych technologii z fabrykami ulokowanymi poza Azji postrzegają Intela jako jedyną alternatywę dla TSMC czy Samsunga.

IFS (Intel Foundry Services) musi jednak zbudować zaufanie klientów i wiarygodność, że jego technologia pozwoli uzyskać porównywalne wyniki do dwóch głównych konkurentów. Już teraz firmy takie jak Nvidia czy Apple testują jego technologie, a także inwestują w akcje Intela.

Silną stroną IFS jest fakt, że posiada dobrze rozwinięte technologie zaawansowanego montażu chipletów (EMIB i Foveros). Jednakże główna fabryka montażu jest zlokalizowana w Malezji. Może w obecnej sytuacji geopolitycznej warto powalczyć o reaktywację projektu Intela budowy fabryki back-end w Polsce? Fabryki front-end Intela już są w Europie (Irlandia). Może to bardziej odległe miejsce, niż porzucony projekt fabryki front-end w Niemczech, ale to wciąż jest Europa.

Co ciekawe, Intel przeznacza więcej środków na R&D niż TSMC czy Samsung (dział DS), co pokazuje dużą determinację firmy, aby być nadal jednym z głównych graczy w produkcji podzespołów półprzewodnikowych. W Q4 roku 2025 było to aż 3,2 mld USD, co stanowi prawie 24% wszystkich poniesionych nakładów w tym kwartale.

Rapidus

To ten czwarty. Czy ma szanse przejąć znaczący kawałek tego tortu? Moim zdaniem, tak.

Jak już wspomniałem Japonia miała ok. 50% udział w rynku podzespołów półprzewodnikowych. Teraz ma mniej niż 10%. Rząd Japonii postanowił to zmienić i planuje zainwestować w odrodzenie tego przemysłu ¥40 bilionów do roku 2040 (daje to ponad 253 mld USD i rocznie jest to średnio blisko 17 mld USD).

Japonia podejmuje najbardziej ambitny od dziesięcioleci powrót na rynek półprzewodników.

Wspierana przez państwo firma planuje rozpocząć produkcję półprzewodników w technologii 2 nm w drugiej połowie roku 2027, a wzrost wolumenu i masową produkcję od roku 2028.

Rapidus ma rozpocząć produkcję w procesie 2 nm w roku 2027 w swojej fabryce Chitose na Hokkaido. Początkowa zdolność produkcyjna zakłada 6000 płytek miesięcznie, a następnie 25 000. Fabryka integruje front-end i zaawansowaną montaż w jednym kompleksie.

Optymalizacja wydajności w procesie 2 nm Gate-All-Around (GAA) to największe wyzwanie. Zarówno technologia front-end jak i back-end pochodzić będzie od IBM.

Strategia odrodzenia japońskiego rynku półprzewodników w dużej mierze zależy od sukcesu firmy Rapidus.

Fabryka Rapidus (marzec-2025), źródło : Japan Forward

Większość firm półprzewodnikowych w swoich procesach technologicznych przerabia płytki krzemowe w partiach, najczęściej po 25 płytek (batch processing). Rapidus ma inną strategię zwaną RUMS (Rapid and Unified Manufacturing Service).

Kolejna alternatywa dla TSMC i Samsunga

W procesach front-end ma planuje procesy zoptymalizowane dla jednej płytki. Ma to umożliwić lepszą kontrolę procesu, dopasowanie procesów w czasie rzeczywistym oraz gromadzenie większej ilości danych technologicznych i ich optymalizacja za pomocą AI. Mniejsze partie produkcyjne mają także przyciągnąć nowych klientów. Ponadto RUMS ma integrować projektowanie, produkcję chipów i zaawansowany montaż chipletów pod jednym dachem.

Tak więc Rapidus pozycjonuje się jako alternatywa dla TSMC czy Samsunga dla firm poszukujących szybkiego wytwarzania zaawansowanych prototypów (tzw. „rapid prototyping”), czemu sprzyjać ma strategia RUMS.

Ponieważ firma jeszcze nic nie produkuje, to trudno mówić o zaufaniu klientów, ale inwestorami w ten projekt, oprócz dotacji rządowych, są duże japońskie firmy takie jak Toyota czy Sony. Obecnie zainteresowane współpracą są głównie firmy japońskie (Sony, Canon), ale ponieważ strategicznym partnerem technologicznym jest IBM, to Rapidus liczy także na klientów z USA (Meta, Google). Próbki podzespołów wytworzonych w technologii IBM 2 nm GAA zostały dostarczone do Broadcom do testów.

Konkurencja i ostateczny wniosek

Konkurencja jest niezbędna bo bez niej:

- innowacje w dziedzinie tranzystorów uległyby spowolnieniu

- ceny byłyby dyktowane z pozycji siły monopolisty

- łańcuchy dostaw uległyby osłabieniu

- klienci straciliby wpływ na kierunki rozwoju technologii.

Przejście z FinFET na bramkę all-around GAA nastąpiło pod presją konkurencji. Przyszłe zmiany – zasilanie back-side, zaawansowane chiplety, heterogeniczna integracja, nowe typy tranzystorów np. C-FET – będą zależeć od konkurencji i zabiegów o kilku strategicznych klientów. Ta rywalizacja nie jest opcjonalna. Jest strukturalnie niezbędna dla rozwoju przemysłu półprzewodnikowego

Konkurencja firm foundry nie dotyczy już tylko nanometrów. Bez zaawansowanego montażu, technologii związanych z chipletami dalszy postęp zostałby spowolniony.

Rozpoczęła się era półprzewodników | źródło: TrendForce

Na koniec a propos nanometrów. Wiele razy była mowa o technologiach 3 i 2 nm, a kolejne już są w planach np. 14A firmy Intel (1,4 nm). Na stronie internetowej ASML, firmy dostarczającej maszyny do fotolitografii EUV, jest informacja że High-NA oferują co najwyżej rozdzielczość 8 nm. To jakim cudem mówimy o technologiach gdzie wymiary są 3-5 razy mniejsze? Postaram się to wyjaśnić w kolejnym tekście.

Grzegorz Kamiński: Co nowego na rynku podzespołów półprzewodnikowych GaN?

Grzegorz Kamiński: Co nowego na rynku podzespołów półprzewodnikowych GaN?  Grzegorz Kamiński: Lead Time z punktu widzenia producenta podzespołów półprzewodnikowych

Grzegorz Kamiński: Lead Time z punktu widzenia producenta podzespołów półprzewodnikowych  Półprzewodniki – podsumowanie roku 2025 i prognozy na rok 2026 – według Grzegorza Kamińskiego

Półprzewodniki – podsumowanie roku 2025 i prognozy na rok 2026 – według Grzegorza Kamińskiego

![O konkursie organizowanym przez firmę TRUMPF Huettinger i polskie uczelnie techniczne opowiada Alicja Peresada i prof. Jacek Rąbkowski oraz kilkoro nagrodzonych dyplomantów: mgr inż. Jakub Dobosz, inż. Maja Zielińska, dr inż. Jakub Kołodziej, dr inż Weronika Hryniewska-Guzik i dr inż. Grzegorz Bartyzel. Zapraszamy do obejrzenia filmu! [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/07/TRUMPF-czolowka.png "https://www.youtube.com/watch?v=XkeyLmtLfxo")

![Szymon Robak oprowadza po katowickim Laboratorium Badań Kompatybilności Elektromagnetycznej w Sieć Badawcza Łukasiewicz - Instytucie Sztucznej Inteligencji i Cyberbezpieczeństwa. Zapraszamy na film! [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/06/Szymon-Robak-tytulowe.png "https://www.youtube.com/watch?v=gHcP8AajoN4")