Rynek półprzewodników spadł w 2023 o 9%

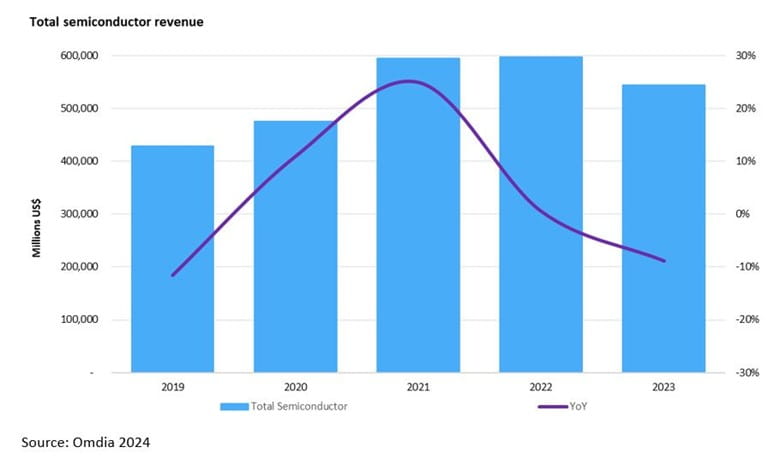

Analitycy z agencji Omdia opublikowali raport o stanie rynku półprzewodników w 2023 roku. Czytamy w nim, że rynek jako ogół zanotował spadek przychodów o 9%, z 597,7 mld USD w 2022 roku do 544,8 mld USD w roku 2023. Spadek ten następuje po dwóch latach rekordowego wzrostu, co obrazuje, że wyniki branży wciąż mają charakter cykliczny.

Zakończył się duży wzrost na rynku, który miał miejsce w trakcie pandemii COVID. Po ogromnym zapotrzebowaniu, który spowodował niedobory na rynku, sytuacja odwróciła się. Popyt nieco spadł ze względu na czynniki makroekonomiczne, natomiast podaż komponentów elektronicznych wzrósł – komentuje Cliff Leimbach, Starszy analityk w agencji Omdia.

W 2023 roku, pomimo spadku w całej branży, znaczący wzrost wykazał sektor AI oraz firmy skoncentrowane na tej niszy. Największym zwycięzcą tego trendu była Nvidia, która wykazała ponad dwukrotny wzrost przychodów, do aż 49 mld USD w 2023. Oczywiście nie jest to jedyna firma korzystająca na tym trendzie.

Dużym popytem cieszą się także pamięci HBM zintegrowane z GPU. Liderem tego segmentu jest SK Hynix, ale inni producenci pamięci także korzystają z tego trendu. Ogółem rynek pamięci zaliczył spadek w 2023, ale segment pamięci HBM odnotował wzrost aż o 127% rok do roku. Omdia prognozuje, że wzrosty w segmencie HBM będą w 2024 jeszcze wyższe, w okolicach 150-200%, co może przyczynić się do podniesienia całego rynku pamięci.

Segment automotive również zaliczył widoczny wzrost, o 15%, co przełożyło się na przychód ponad 75 mld USD. Przyczynił się do tego rozwój pojazdów elektrycznych oraz coraz większa integracja systemów inteligentnych w tradycyjnych samochodach. Coraz większy popyt na układy automotive przełożył się na fakt, że ten segment zajmuje już 14% całości rynku.

Nieprawdopodobny wzrost Nvidii uplasował tą firmę na drugim miejscu na liście największych producentów półprzewodników, jedynie za Intelem. Z kolei lider rynku w 2022, Samsung, w 2023 spadł na trzecią pozycję, głównie z powodu drastycznego spadku przychodów z sektora pamięci –dodaje Leimbach.

Spadki najbardziej dotknęły głównych producentów pamięci. W latach 2017-2021 Samsung, SK Hynix oraz Micron plasowały się w pierwszej piątce rankingu. Aktualnie tylko Samsung jest trzeci, SK Hynix – szsósty, a Micron dopiero dwunasty.

Poniżej lista dwudziestu największych producentów półprzewodników.

| Pozycja | Firma | Przychód w 2023r [USD] | % przychodów całości branży |

| 1 | Intel | 51,18 mld | 9,4% |

| 2 | NVIDIA | 49,16 mld | 9,0% |

| 3 | Samsung Electronics | 44,37 mld | 8,1% |

| 4 | Qualcomm | 30,91 mld | 5,7% |

| 5 | Broadcom Limited | 28,43 mld | 5,2% |

| 6 | SK Hynix | 23,69 mld | 4,4% |

| 7 | AMD | 22,41 mld | 4,1% |

| 8 | Apple | 18,64 mld | 3,4% |

| 9 | Infineon | 17,29 mld | 3,2% |

| 10 | STMicroelectronics | 17,29 mld | 3,2% |

| 11 | Texas Instruments | 16,60 mld | 3,1% |

| 12 | Micron Technology | 15,96 mld | 2,9% |

| 13 | MediaTek | 13,88 mld | 2,6% |

| 14 | NXP | 13,08 mld | 2,4% |

| 15 | Analog Devices | 11,82 mld | 2,2% |

| 16 | Renesas | 10,48 mld | 1,9% |

| 17 | Sony Semiconductor | 10,21 mld | 1,9% |

| 18 | Microchip | 8,19 mld | 1,5% |

| 19 | onsemi | 7,86 mld | 1,4% |

| 20 | KIOXIA | 7,13 mld | 1,3% |

| Inni | 126 mld | 23,2% | |

| Łącznie | 545 mld |

Źródło: Omdia 2024

Polska chce zwiększyć znaczenie sektora półprzewodników. Toczą się prace nad krajową polityką w tym obszarze

Polska chce zwiększyć znaczenie sektora półprzewodników. Toczą się prace nad krajową polityką w tym obszarze  Medicalgorithmics wesprze nowego partnera z Korei Południowej w ekspansji na rynku amerykańskim

Medicalgorithmics wesprze nowego partnera z Korei Południowej w ekspansji na rynku amerykańskim  PGZ i Frankenburg Technologies pogłębiają strategiczną współpracę w obszarze nowoczesnych systemów obronnych

PGZ i Frankenburg Technologies pogłębiają strategiczną współpracę w obszarze nowoczesnych systemów obronnych