Ceny ogniw akumulatorowych nadal spadały w sierpniu, ale popyt może się poprawić we wrześniu

TrendForce donosi, że rynek metali akumulatorowych, takich jak nikiel, kobalt i lit, pozostawał słaby w sierpniu, a ceny tych surowców nadal spadały. W szczególności cena koncentratu spodumenu litu gwałtownie spadła w sierpniu – odnotowując kwartalny spadek o 16% – podczas gdy niektóre ceny koncentratu litu spadły poniżej 800 USD za tonę.

Źródło: TrendForce

Po spadku ceny węglanu litu o jakości akumulatorowej poniżej 90000 CNY (Juana Chińskiego) za tonę w lipcu, w sierpniu ustanowiono nowy historyczny najniższy poziom, ponieważ cena spadła poniżej 80000 CNY za tonę. Ciągły spadek cen soli kobaltu i niklu spowodował również spadki cen katod, elektrolitów i innych komponentów baterii.

TrendForce zauważył, że ceny ogniw akumulatorowych nadal spadały w sierpniu ze względu na obniżone koszty materiałów LiB. Ceny ogniw EV spadły o 4% m/m, średnia cena ogniw square LFP spadła poniżej 0,4 CNY/Wh,

Popyt na ogniwa akumulatorowe ESS w skali sieciowej nadal poprawiał się w sierpniu, napędzając stały wzrost zamówień na 314 Ah. Trend w kierunku ogniw magazynujących energię o większej pojemności pozostaje niezmieniony, a ceny nadal spadają. ASP dla ogniw magazynujących energię LFP spadła w sierpniu do około 0,35 CNY/Wh – spadek o 6% miesięcznie.

Ceny węglanu litu zaczęły się stabilizować po osiągnięciu najniższego poziomu pod koniec sierpnia. Chociaż nadpodaż węglanu litu nadal wywiera presję na chińskim rynku, skutki cięć produkcji na wyższym szczeblu stopniowo stają się widoczne. Po okresie redukcji zapasów w całym łańcuchu dostaw, oczekuje się, że popyt poprawi się wraz z nadejściem tradycyjnego szczytu sezonu (wrzesień-październik), co spowoduje wzrost zapasów na rynku niższego szczebla. Może to doprowadzić do krótkoterminowego i niewielkiego odbicia cen soli litu. Jednak w dłuższej perspektywie nadpodaż litu raczej nie ulegnie odwróceniu, a długoterminowy trend cen węglanu litu pozostanie spadkowy.

Producenci katod i ogniw akumulatorowych korygują swoje plany produkcyjne w górę, ponieważ popyt na rynku niższego szczebla wykazuje oznaki ożywienia. Tymczasem chiński sektor NEV nadal stoi w obliczu ryzyka handlowego związanego z taryfami celnymi na rynkach zagranicznych, takich jak USA, Kanada i Europa. Na przykład Stany Zjednoczone początkowo planowały nałożyć 100% cła na pojazdy elektryczne wyprodukowane w Chinach od 1 sierpnia, ale środek ten został ponownie odroczony.

Kanada planuje pójść w ich ślady, wprowadzając podobne 100% cła na pojazdy elektryczne wyprodukowane w Chinach, które mają wejść w życie 1 października. TrendForce uważa, że biorąc pod uwagę niepewność związaną z międzynarodową polityką taryfową, producenci akumulatorów mogą zacząć gromadzić zapasy, ponieważ ceny litu zbliżają się do najniższych poziomów. We wrześniu branża może odnotować krótkoterminową poprawę popytu.

Źródło: informacja prasowa

BMW i partner wykorzystują sztuczną inteligencję do optymalizacji produkcji ogniw akumulatorowych

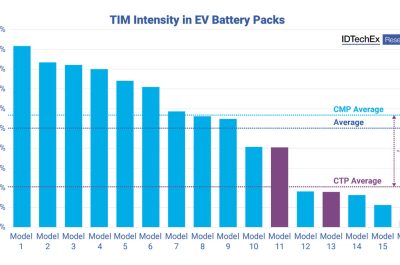

BMW i partner wykorzystują sztuczną inteligencję do optymalizacji produkcji ogniw akumulatorowych  Redukcja i eliminacja materiałów termoprzewodzących w akumulatorach pojazdów elektrycznych

Redukcja i eliminacja materiałów termoprzewodzących w akumulatorach pojazdów elektrycznych  Układ monitorujący i chroniący akumulatory litowo-jonowe od Holtek w ofercie JM elektronik

Układ monitorujący i chroniący akumulatory litowo-jonowe od Holtek w ofercie JM elektronik