Rynek ADAS samochodów osobowych 2025-2045: poziomy autonomii, technologia, analiza rynku i prognozy

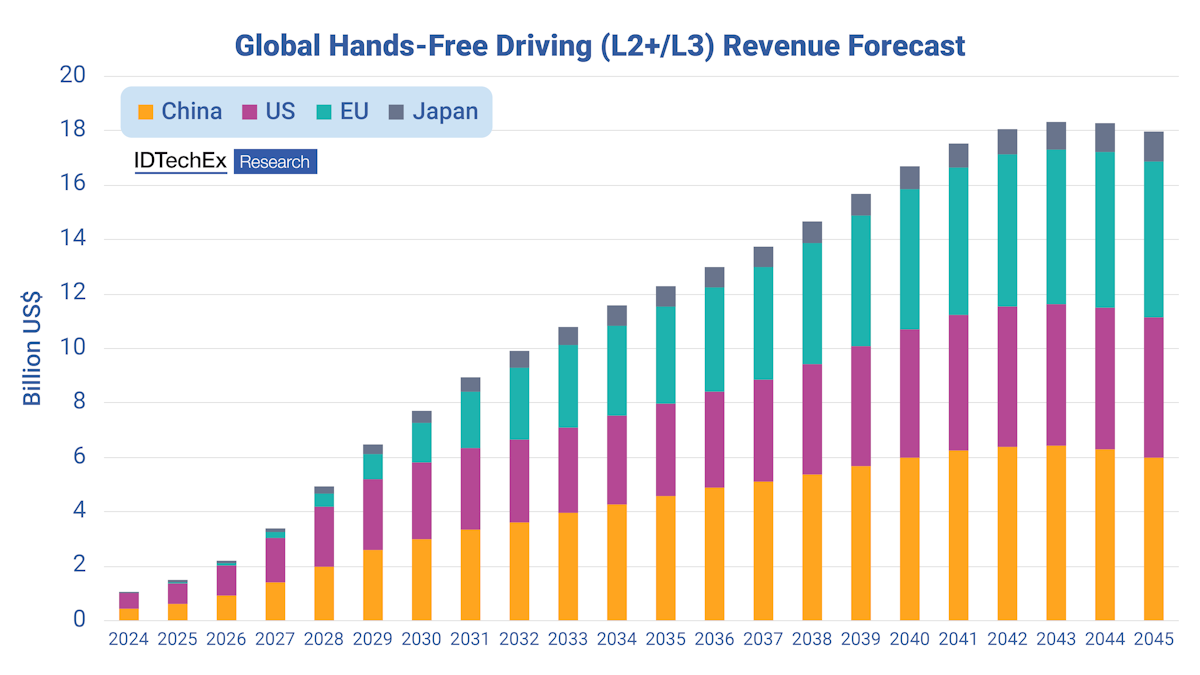

W ciągu ostatnich kilku lat zaawansowane systemy wspomagania kierowcy (ADAS) stały się kluczowym czynnikiem konkurencyjnym na rynku pojazdów osobowych. W szczególności „poziom 2+” pojawił się jako termin opisujący zaawansowane systemy ADAS poziomu 2 z bardziej zaawansowanymi funkcjami, takimi jak Highway navigate on Pilot i City navigate on Pilot. IDTechEx przewiduje, że globalny rynek funkcji L2+ może osiągnąć wartość 17,98 mld USD do 2045 r., wspomagany zarówno przez rynek premium, jak i rynek masowy oraz wzrost liczby funkcji głośnomówiących.

Globalna prognoza przychodów z zestawów głośnomówiących (L2+/L3). Źródło IDTechEx

Wzrost dostępności poziomu 2+

Przez wiele lat „Poziom 2+” opisywał dobrze dopracowane wspomaganie jazdy, które wykracza poza konwencjonalny Poziom 2. „Plus” oznacza, że kierowcy mogą na chwilę zdjąć ręce z kierownicy, nie odrywając wzroku od drogi (eyes-on). Poza typowymi scenariuszami autostradowymi, Operational Design Domain (ODD) dla L2+ rozszerza się obecnie na autostradowe NOA (Navigate on Autopilot) i miejskie NOA, służąc jako istotny krok w kierunku autonomii poziomu 3.

Rynek prywatnych samochodów odnotował w ostatnich latach znaczny wzrost popularności jazdy bez użycia rąk. General Motors (GM) wprowadził wczesne systemy Super Cruise w 2017 roku, tworząc podstawy dla systemów ADAS bez użycia rąk. Do 2024 r. GM będzie mieć ponad 20 modeli wyposażonych w Super Cruise i rozszerzy mapowane drogi do 750 000 mil. Ford osiągnął również znaczący kamień milowy, wprowadzając BlueCruise (L2+) do Europy, dzięki czemu stał się pierwszym producentem OEM, który objął ten region możliwościami jazdy bez użycia rąk. Tymczasem na rynku chińskim wiodący producenci pojazdów elektrycznych wprowadzają funkcje NOA na dużą skalę od 2023 roku. Li Auto, Huawei, XPeng i NIO wdrożyły własne funkcje L2+ NOA, pomimo przepisów w Chinach, które jeszcze formalnie nie zezwalają na jazdę bez użycia rąk. Do 2024 r. Li Auto osiągnęło roczną sprzedaż pojazdów L2+ na poziomie ponad 500 tysięcy sztuk i zgromadziło 2,93 miliarda kilometrów przebiegu L2+ przez użytkowników, twierdząc, że ponad 90% pokrycia miejskich miast NOA za pomocą bezmapowego systemu automatycznej jazdy (ADS) w Chinach.

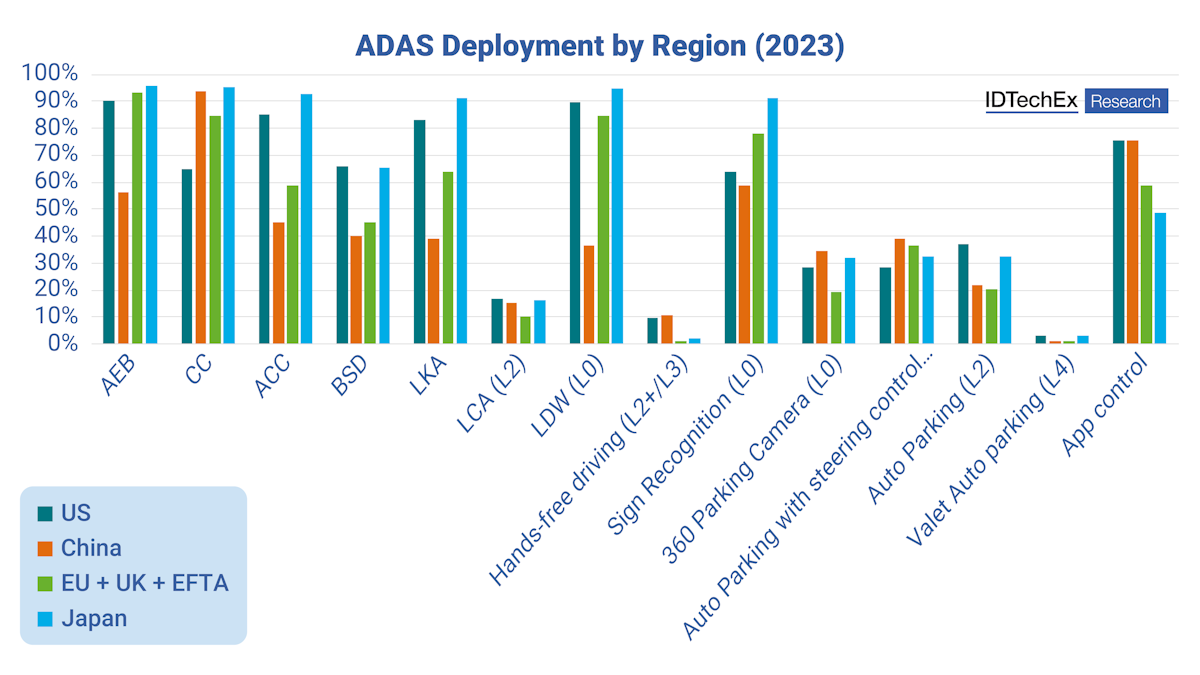

Wdrożenie ADAS według regionu (2023). Źródło IDTechEx

Zmagania na poziomie 3

Kluczową różnicą między poziomem 2+ a poziomem 3 jest to, że „eyes-on” staje się „eyes-off”. W praktyce oznacza to, że producent OEM staje się odpowiedzialny za wszystko, co dzieje się, gdy pojazd zgłasza, że działa na poziomie 3. Do tej pory jedynymi producentami OEM, którzy z radością zaakceptowali to rozwiązanie, były Mercedes i BMW, przy czym te pierwsze certyfikowały jazdę na poziomie 3 w Niemczech, Kalifornii i Nevadzie, a te drugie posiadają tę technologię tylko w Niemczech.

Poziom 3 jest dozwolony na drogach od 2021 roku, z bardzo małym wdrożeniem Hondy w Japonii. Następnie Mercedes certyfikował swój system w Niemczech w 2022 roku, a następnie w USA w 2023 roku. Od tego czasu BMW uzyskało certyfikat w Niemczech, a Mercedes ogłosił zamiar podniesienia maksymalnej prędkości roboczej z 60 km/h (~40 mph) do 95 km/h (~60 mph). IDTechEx spodziewał się, że do końca 2024 r. więcej regionów uzyska certyfikat poziomu 3, a więcej firm, zwłaszcza GM i Ford, będzie certyfikować swoje technologie. Postęp był znacznie wolniejszy niż początkowo sądzono, co znajduje odzwierciedlenie w prognozach IDTechEx. IDTechEx postrzega obecnie poziom 2+ jako bardziej znaczącą ścieżkę rozwoju, a poziom 3 prawdopodobnie wzrośnie za kilka lat.

Chiński łańcuch dostaw i synergia oprogramowania oraz sprzętu

Jednym z głównych powodów szybkiego przyjęcia L2+ w Chinach jest solidna integracja łańcucha dostaw między producentami OEM, dostawcami oprogramowania i dostawcami sprzętu. Firmy takie jak Momenta, Apollo i WeRide dostarczają stosy oprogramowania AD do szybkiej integracji OEM. Huawei, Mobileye, Bosch, Horizon Robotics i Black Sesame oferują połączone rozwiązania sprzętowo-programowe, które dodatkowo skracają czas wprowadzania na rynek tradycyjnych producentów samochodów. Niektórzy producenci OEM stosują również własną architekturę ADS, wspieraną przez własne centra obliczeniowe w chmurze, kompleksowe projektowanie algorytmów oraz własny rozwój LiDAR, radaru lub kontrolera domeny. IDTechEx przeprowadził studium przypadku dotyczące wielkości sprzedaży i progu rentowności wiodących chińskich producentów OEM, uwzględniając koszty zespołu badawczo-rozwojowego, wydatki na przetwarzanie w chmurze i wskaźniki penetracji L2+ w różnych modelach. Daje to wgląd w to, jak szybko duże inwestycje w zaawansowane systemy ADAS mogą stać się opłacalne.

Przyspieszające funkcje ADAS i rozprzestrzenianie się czujników

Rosnące globalne wymogi bezpieczeństwa doprowadziły do szybkiego rozwoju aktywnych funkcji bezpieczeństwa, takich jak AEB (automatyczne hamowanie awaryjne), co z kolei napędza zwiększone wdrażanie kamer, radarów, LiDAR-ów i kontrolerów domeny. AEB może początkowo opierać się na kamerze skierowanej do przodu, ale dokładność często poprawia się, gdy jest połączona z radarem skierowanym do przodu. Asystent zmiany pasa ruchu może wymagać radarów bocznych lub czujników ultradźwiękowych, podczas gdy widok przestrzenny 360° wymaga co najmniej czterech kamer do połączenia obrazu panoramicznego. IDTechEx zidentyfikował 14 głównych funkcji L1-L2+/L3 ADAS w pojazdach osobowych i przedstawił 20-letnią prognozę ich przyjęcia w poszczególnych regionach (USA, Europa, Chiny, Japonia). Analizując koszty czujników, ceny układów SoC i opłaty licencyjne za oprogramowanie, niniejszy raport przedstawia prognozy przychodów dla każdej funkcji ADAS, oferując wgląd w rozwój rynku wokół SAE L0-L2+.

Raport: IDTechEx

Inteligentne systemy parkingowe – strumień przestrzenny czujników IoT

Inteligentne systemy parkingowe – strumień przestrzenny czujników IoT  Dokładniejsze określanie położenia robotów za pomocą układów IMU – podstawowa technologia precyzyjnej nawigacji

Dokładniejsze określanie położenia robotów za pomocą układów IMU – podstawowa technologia precyzyjnej nawigacji  Rynek radarów samochodowych 2025-2045

Rynek radarów samochodowych 2025-2045