W drugiej połowie 2025 r. nastąpi gwałtowny spadek podaży pamięci DDR4 i LPDDR4, a strukturalny niedobór spowoduje silny wzrost cen

Najnowsze badania TrendForce pokazują, że rynek pamięci DDR4 będzie nadal charakteryzował się niedoborem podaży i silnym wzrostem cen w drugiej połowie 2025 r. Sztywne zamówienia na serwery wypierają podaż na rynku komputerów osobistych i konsumenckim, zmuszając producentów komputerów osobistych do przyspieszenia wdrażania pamięci DDR5.

Źródło: Freepik

Producenci elektroniki użytkowej borykają się natomiast z wysokimi cenami i niedoborami materiałów. Napięta równowaga między podażą a popytem na pamięci DRAM spowodowała również wzrost cen kontraktowych pamięci DRAM dla urządzeń mobilnych, a w trzecim kwartale 2025 r. pamięci LPPR4X odnotowały największy wzrost w ciągu jednego kwartału od prawie dziesięciu lat.

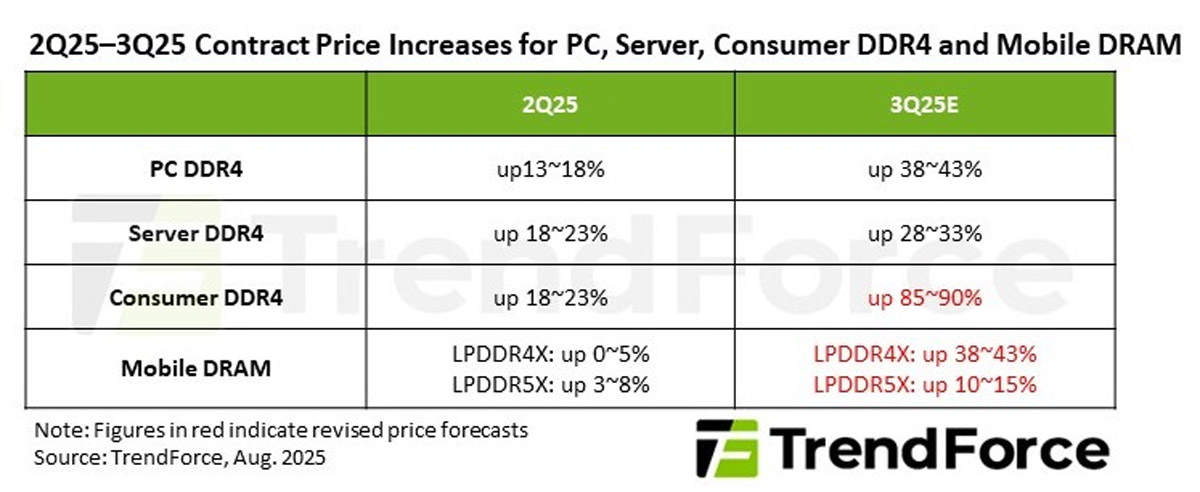

Ceny kontraktowe pamięci DDR4 dla komputerów PC przewyższają ceny pamięci DDR5; zamówienia CSP powodują wzrost cen pamięci DDR4 dla serwerów

TrendForce informuje, że dostawcy pamięci DRAM i producenci komputerów PC finalizują ceny kontraktowe na trzeci kwartał 2025 r. Ze względu na ograniczone moce produkcyjne i zasoby skierowane na segment serwerów większość popytu ze strony komputerów PC nie może zostać zaspokojona. W lipcu ceny modułów DDR4 o pojemności 8 GB dla komputerów PC przewyższyły ceny modułów DDR5 o tej samej pojemności, co stanowi rzadki przypadek „inwersji cenowej”.

Wielu producentów komputerów PC, nie mogąc zapewnić wystarczających dostaw, zostało zmuszonych do ograniczenia planów produkcyjnych modeli DDR4 i zwiększenia udziału systemów opartych na DDR5. Ogólnie, DDR4 na rynku pamięci DRAM do komputerów PC wkroczył w fazę wysokich cen połączonych z niską sprzedażą, a stopniowe wycofywanie DDR4 z nowych modeli stało się nieuniknionym trendem.

Pamięć DDR4 stała się standardem w centrach danych nowej generacji przeznaczonych do obliczeń AI i wysokowydajnego przetwarzania danych, co skłoniło dostawców usług chmurowych (CSP) do składania intensywnych zamówień uzupełniających u trzech największych dostawców pamięci DRAM. Producenci traktują zamówienia na serwery priorytetowo w stosunku do innych zastosowań. TrendForce przewiduje, że popyt na pamięć DDR4 na rynku serwerów będzie stopniowo spadał wraz z dalszym wzrostem penetracji pamięci DDR5 w 2026 r.

Wzrost cen kontraktowych DDR4 i LPDDR4X dla konsumentów w trzecim kwartale 2025 r.

W porównaniu z segmentami komputerów osobistych i serwerów podaż na rynku pamięci DRAM dla konsumentów jest jeszcze bardziej ograniczona. Segment ten, obejmujący takie zastosowania jak sterowanie przemysłowe, sieci, telewizory, elektronika użytkowa i kontrolery, wykorzystuje głównie pamięć DDR4, która w priorytetach dostawców plasuje się za zastosowaniami w komputerach osobistych i serwerach. W rezultacie nierównowaga między podażą a popytem jest szczególnie dotkliwa. Dane TrendForce pokazują, że ceny kontraktowe konsumenckich pamięci DDR4 w lipcu wzrosły już o ponad 60…85%, co doprowadziło do gwałtownej korekty w górę cen kontraktowych na III kwartał 2025 r. do wzrostu kwartalnego o 85…90%.

W przypadku LPDDR4X, szeroko stosowanego w smartfonach głównego nurtu i klasy podstawowej, rynek boryka się z nasilonymi obawami dotyczącymi podaży, ponieważ dostawcy z USA i Korei planują ograniczyć lub wstrzymać produkcję LPDDR4X w latach 2025…2026. Nasilone zakupy w połączeniu z konkurencyjnymi ofertami dostawców dodatkowo napędziły wzrost cen. W związku z tym firma TrendForce skorygowała w górę prognozę cen kontraktowych LPDDR4X na trzeci kwartał 2025 r. do wzrostu kwartalnego na poziomie 38…43%.

Jeśli chodzi o LPPDR5X, ogólna podaż bitów rośnie dzięki ciągłej migracji procesów przez dostawców z USA i Korei. Dzięki zdrowszym warunkom podaży i popytu, LPDDR5X jest obecnie stosowany nie tylko w smartfonach średniej i wysokiej klasy, ale także w notebookach i serwerach AI. Biorąc pod uwagę, że ceny kontraktowe LPDDR5X są średnio niższe niż innych produktów DRAM, dostawcy dążący do zrównoważenia rentowności w różnych liniach produktów będą prawdopodobnie nadal podnosić ceny, a ceny kontraktowe w III kwartale 2025 r. wzrosną szacunkowo o 10…15% w ujęciu kwartalnym.

Źródło: TrendForce

Pamięci DDR5 6400 64GB DRAM dla wymagających aplikacji sztucznej inteligencji

Pamięci DDR5 6400 64GB DRAM dla wymagających aplikacji sztucznej inteligencji  Micron i Nvidia wprowadzają moduł SOCAMM 128 GB: nowa era pamięci LPDDR5X dla AI

Micron i Nvidia wprowadzają moduł SOCAMM 128 GB: nowa era pamięci LPDDR5X dla AI  Nowa linia dystrybucyjna w ofercie firmy Semicon – pamięci DRAM i eMMC tajwańskiej firmy Etron Technology

Nowa linia dystrybucyjna w ofercie firmy Semicon – pamięci DRAM i eMMC tajwańskiej firmy Etron Technology