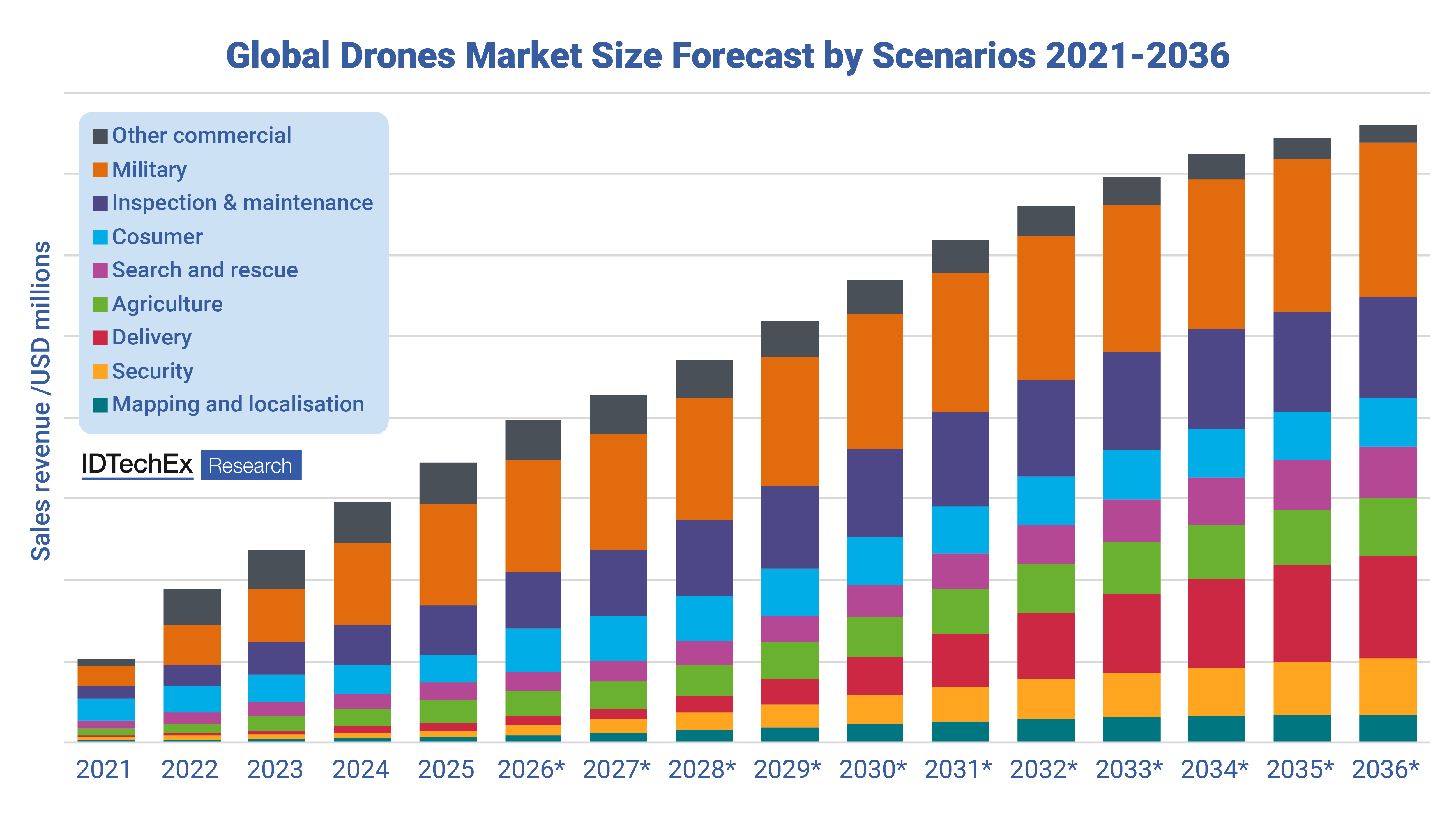

Globalny rynek dronów osiągnie wartość ponad 140 mld USD do 2036 roku

Drony przeszły transformację z narzędzi eksperymentalnych do niezbędnej infrastruktury w rolnictwie, logistyce, energetyce, bezpieczeństwie i sektorze publicznym. Według najnowszego raportu IDTechEx Rynek dronów 2026-2036: technologie, rynki i możliwości globalny rynek dronów, obejmujący platformy konsumenckie, komercyjne i obronne, ma wzrosnąć z około 69 mld USD w 2026 r. do 147,8 mld USD w 2036 r., co odpowiada średniemu rocznemu wzrostowi na poziomie 7,9%.

Wzrost ten odzwierciedla:

- przyspieszenie komercyjnego wdrażania dronów,

- rozszerzenie ścieżek zatwierdzania regulacyjnego,

- pojawienie się autonomicznych, opartych na danych operacji w wielu branżach.

Chociaż sektor obronny pozostaje największym źródłem przychodów, to sektor komercyjny przechodzi najszybszą transformację strukturalną, wspieraną przez jaśniejsze regulacje, spadające koszty sprzętu i coraz bardziej zaawansowane czujniki. Przewiduje się, że do 2036 r. sprzedaż komercyjnych dronów przekroczy 9 mln sztuk rocznie, co podkreśla przejście rynku od izolowanych wdrożeń do skalowalnych, powtarzalnych procesów.

Coraz bardziej popularne drony w rolnictwie, kontroli, dostawach i bezpieczeństwie publicznym

- Rolnictwo szybko wkroczyło w erę cyfrową, szczególnie w Chinach, Stanach Zjednoczonych i Azji Południowo-Wschodniej. Oczekuje się, że do 2025 r. ponad 30% dużych gospodarstw rolnych na całym świecie będzie wykorzystywać drony do takich zadań, jak opryskiwanie, siew i monitorowanie upraw. Chociaż obecnie dominują drony wielowirnikowe, platformy stałopłatowe i hybrydowe VTOL zyskują coraz większą popularność w mapowaniu dużych obszarów i autonomicznych misjach dalekiego zasięgu.

- Inspekcja i konserwacja turbin wiatrowych, linii energetycznych, rurociągów i obiektów przemysłowych staje się najszybciej rozwijającym się segmentem komercyjnym. Wyposażone w LiDAR, kamery termowizyjne i system rozpoznawania usterek oparty na sztucznej inteligencji, drony zastępują kosztowne i niebezpieczne inspekcje ręczne. Od 2025 r. operatorzy będą coraz częściej wdrażać zautomatyzowane procesy inspekcyjne, w tym systemy typu „drone-in-a-box” i analizy oparte na chmurze, a segment ten ma stanowić ponad 25% przychodów z komercyjnych dronów do 2030 r.

Źródło: Freepik

Od fazy eksperymentalnych testów do regionalnej komercjalizacji

Firmy w Stanach Zjednoczonych, Europie i Chinach rozszerzają logistykę dronów dostawczych, zarówno w obszarze ostatniej mili, jak i trasach średniego zasięgu. Ulepszają je technologicznie w zakresie: automatycznego załadunku, transportu w łańcuchu chłodniczym oraz integracji U-space/UTM. Bezpieczeństwo publiczne pozostaje na wysokim poziomie, a drony wspierają nadzór, monitorowanie ruchu, poszukiwania i ratownictwo oraz reagowanie w sytuacjach kryzysowych. Tymczasem sektor obronny nadal dominuje w ogólnych przychodach rynkowych, dzięki rosnącemu popytowi na drony rozpoznawcze, platformy taktyczne i amunicję krążącą.

Dostosowanie przepisów

Globalne regulacje dotyczące dronów zmierzają w kierunku ujednoliconych ram opartych na ryzyku. Stany Zjednoczone (część 107 i powstająca część 108/146), UE (klasy C0-C6 i scenariusze STS), Wielka Brytania (CAP722) i Chiny ustanowiły jaśniejsze ścieżki dla operacji komercyjnych — w szczególności BVLOS, które będą miały kluczowe znaczenie dla logistyki dalekiego zasięgu i zautomatyzowanych sieci inspekcyjnych. Kluczowe kwestie regulacyjne obejmują:

- ograniczenia wysokości do około 120 metrów,

- obowiązkową rejestrację i certyfikację pilotów,

- surowsze przepisy dotyczące BVLOS i operacji nad ludźmi,

- cyfrowe systemy autoryzacji do zarządzania dostępem do przestrzeni powietrznej.

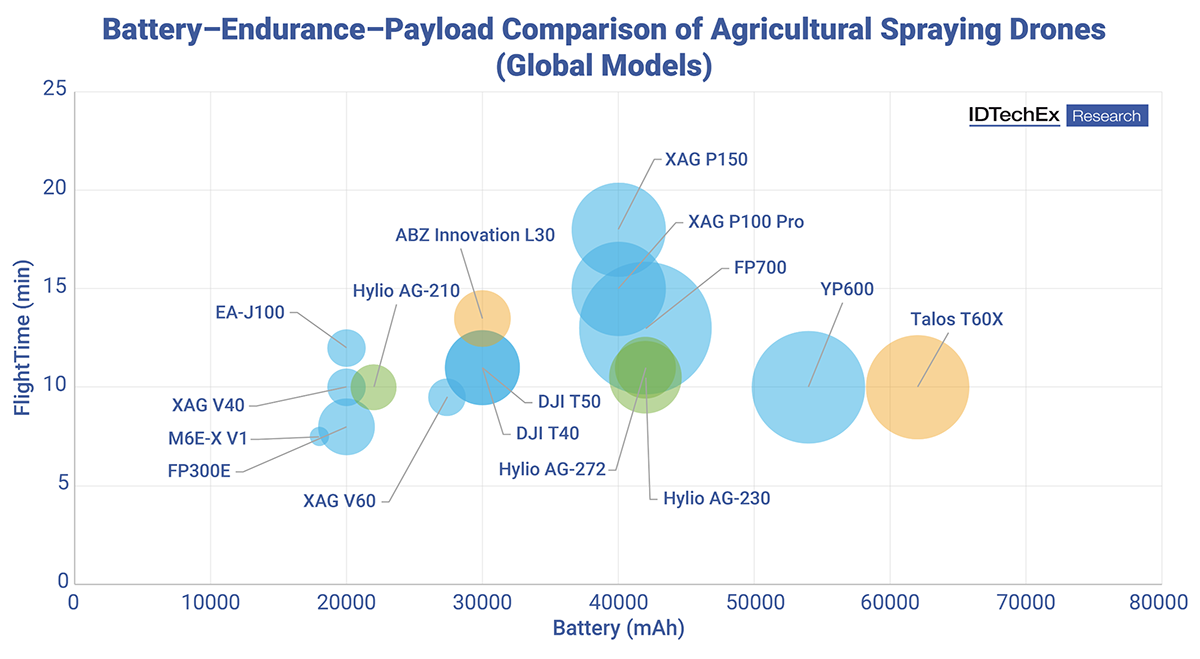

Porównanie wytrzymałości baterii i ładowności dronów rolniczych do opryskiwania Rozmiar kółek wskazuje ładowność: większe kółka oznaczają drony o większej pojemności zbiornika na płyn. Kolory oznaczają regiony pochodzenia: niebieski to Chiny, zielony to Stany Zjednoczone, pomarańczowy to Europa. Źródło: IDTechEx

Większa ilość czujników

Jednocześnie rozpowszechnienie czujników zmienia konstrukcję ładunku dronów. Podczas gdy prognozuje się, że w latach 2025–2036 liczba komercyjnych dostaw dronów wzrośnie 2,3-krotnie, liczba dostaw czujników wzrośnie 4-krotnie, co podkreśla przejście w kierunku konfiguracji o większej gęstości i wielu czujnikach. Oczekuje się, że do 2036 r. wiele dronów przemysłowych będzie wyposażonych w 10–15 czujników na platformę, w tym:

- systemy wizyjne z wieloma kamerami,

- wysokowydajne czujniki LiDAR i radary,

- moduły ultradźwiękowe,

- wysokościomierze barometryczne,

- redundantne moduły IMU do misji wymagających wysokiej niezawodności.

Ten wzrost możliwości wykrywania umożliwia większą autonomię, poprawę bezpieczeństwa i bardziej złożone profile misji w różnych sektorach komercyjnych.

Te spostrzeżenia są częścią raportu IDTechEx Rynek dronów 2026-2036: technologie, rynki i możliwości, który zawiera kompleksową prognozę rynkową, szczegółową analizę platform i czujników oraz oceny oparte na scenariuszach w ośmiu głównych zastosowaniach komercyjnych.

O suwerenności Europy mówią gen. Sławomir Żakowski, gen. Paweł Bielawny, dr. Jacek Pawlak, Adam Cudny i dr Daniel Więzik

O suwerenności Europy mówią gen. Sławomir Żakowski, gen. Paweł Bielawny, dr. Jacek Pawlak, Adam Cudny i dr Daniel Więzik  Do Wojska Polskiego trafi 360 dronów uderzeniowych WARMATE za 100 mln PLN – jest kontrakt z WB Electronics

Do Wojska Polskiego trafi 360 dronów uderzeniowych WARMATE za 100 mln PLN – jest kontrakt z WB Electronics  Polski laserowy system antydronowy SkanDRON gotowy do wdrożenia

Polski laserowy system antydronowy SkanDRON gotowy do wdrożenia