Rynek akumulatorów do pojazdów elektrycznych drugiej generacji osiągnie wartość 4,2 mld USD do 2035 r.

Zgodnie z sugestią zawartą w nowo zaktualizowanym raporcie rynkowym „Akumulatory do pojazdów elektrycznych drugiej generacji 2025-2035: Markets, Forecasts, Players, and Technologies”, IDTechEx prognozuje, że rynek akumulatorów EV drugiej generacji wzrośnie do 4,2 mld USD do 2035 r. Należy przy tym wziąć pod uwagę rosnącą dostępność wycofanych akumulatorów EV w nadchodzącej dekadzie. Akumulatory litowo-jonowe w pojazdach elektrycznych mogą być używane przez 6…15 lat, w zależności od zastosowania i ich degradacji w czasie. Gdy akumulatory te osiągną pojemność lub stan zdrowia (SOH), który jest zbyt niski, aby spełnić wymagania dotyczące zasięgu pojazdu elektrycznego, są one wycofywane z użytku. Akumulatory te można poddać recyklingowi w celu odzyskania krytycznych i cennych surowców, które można ponownie wprowadzić do produkcji nowych akumulatorów do pojazdów elektrycznych. Jednak przed recyklingiem akumulatory te można również ponownie wykorzystać do zastosowań drugiego cyklu życia. Pozwoliłoby to zmaksymalizować ich wartość, wydłużyć ich żywotność i przyczynić się do powstania gospodarki akumulatorów litowo-jonowych o obiegu zamkniętym. Kluczowe zastosowania akumulatorów EV drugiego cyklu życia mogą obejmować mniej wymagające stacjonarne przechowywanie akumulatorów lub zastosowania elektromobilności o niższej mocy, takie jak skutery lub riksze.

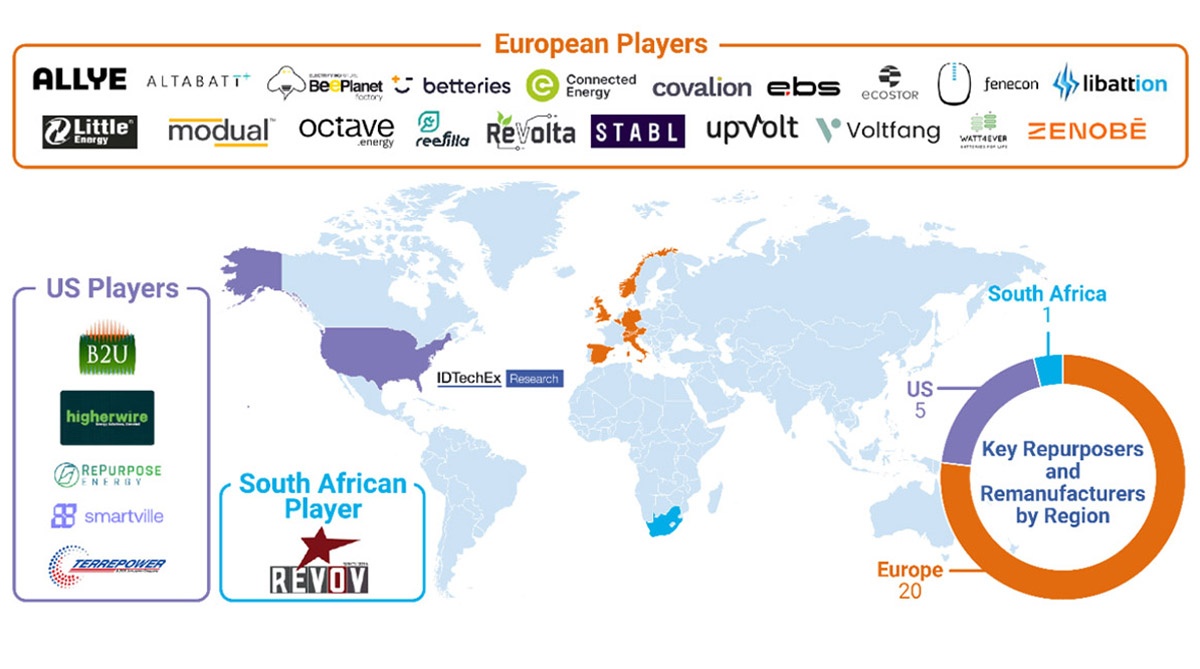

Firmy zajmujące się wtórnym przetwarzaniem i regeneracją. Źródło: IDTechEx

Aktywność w zakresie regeneracji akumulatorów

IDTechEx spodziewa się, że firmy zajmujące się regeneracją akumulatorów w Chinach już teraz zwiększają skalę wdrożeń akumulatorów drugiej generacji. Dotyczy to przede wszystkim zastosowań związanych z zasilaniem awaryjnym, zwłaszcza w wieżach telekomunikacyjnych. Zapotrzebowanie na te technologie stale rośnie. Poza Chinami, aktywność 20 firm zajmujących się utylizacją w Europie dominuje na pozostałej części globalnego rynku. Daje to początek stale rosnącemu wolumenowi akumulatorów drugiej generacji do zastosowań komercyjnych i przemysłowych (C&I) w regionie. Akumulatory z drugiego obiegu do tych zastosowań mogą obejmować optymalizację zużycia energii odnawialnej, oszczędzanie energii w godzinach szczytu i ładowanie pojazdów elektrycznych. Jednak rozwój technologii akumulatorów drugiego cyklu życia kontynuowali również kluczowi gracze w USA, w tym B2U Storage Solutions, Smartville, Higher Wire i BBB Industries/TERREPOWER.

Koszty zmiany przeznaczenia i konkurencja z systemami BESS opartymi na akumulatorach litowo-jonowych pierwszej generacji

Podczas gdy IDTechEx zaobserwował stały wzrost rynku akumulatorów EV drugiej generacji w Europie i Stanach Zjednoczonych, obniżenie cen systemów magazynowania energii z akumulatorów litowo-jonowych (BESS) pierwszej generacji sprawiło, że firmom zajmującym się regeneracją coraz trudniej jest komercjalizować i/lub oferować swoje systemy po konkurencyjnych cenach. Akumulatory pojazdów elektrycznych ulegają degradacji w ciągu pierwszego okresu eksploatacji, więc technologie magazynowania energii z akumulatorów drugiej generacji będą z natury gorsze niż systemy BESS z akumulatorów litowo-jonowych pierwszej generacji. W związku z tym systemy drugiej generacji muszą być tańsze niż BESS litowo-jonowe pierwszej generacji. Szybsze i zaawansowane technologie sortowania akumulatorów, które mogą być na przykład stosowane, gdy akumulator pojazdu elektrycznego pozostaje nadal w pojeździe, mogą być jedną z kluczowych metod skrócenia czasu zmiany przeznaczenia, a tym samym kosztów. W dokumencie „Akumulatory do pojazdów elektrycznych drugiej generacji 2025-2035: Markets, Forecasts, Players, and Technologies” firmy IDTechEx przedstawiona jest analiza kosztów zmiany przeznaczenia, w tym logistyka, materiały i komponenty baterii, a także sam proces zmiany przeznaczenia. Analiza obejmuje ponadto testowanie baterii, demontaż i ponowny montaż. Przedstawiono również analizę wrażliwości kosztów, identyfikując kluczowe wąskie gardła w ogólnych kosztach zmiany przeznaczenia.

Przyszłe perspektywy rynkowe

Przyszłość rynku akumulatorów EV drugiej generacji będzie zależeć od wielu czynników związanych z polityką i przepisami, trendami w projektowaniu i technologii akumulatorów EV, zaawansowanymi technologiami testowania akumulatorów oraz współpracą między producentami OEM samochodów i firmami zajmującymi się utylizacją. Na przykład, projekty akumulatorów EV typu cell-to-pack (CTP), choć korzystne dla poprawy gęstości energii, mogą sprawić, że procedury demontażu będą droższe. Jeśli chodzi o politykę, IDTechEx zaobserwował rozsądną zmianę terminologii i uznania dla ponownego wykorzystania baterii do zastosowań drugiego życia w rozporządzeniu UE w sprawie baterii. Wciąż jednak można by położyć większy nacisk na zachęcanie graczy do zmiany przeznaczenia akumulatorów zamiast ich przedwczesnego recyklingu.

Firmy zajmujące się utylizacją akumulatorów będą musiały stawić czoła takim wyzwaniom, jednak obiecujące czynniki, takie jak pojawienie się rynków akumulatorów typu business-to-business (B2B) oraz przyjęcie zaawansowanych technologii testowania akumulatorów wycofanych z eksploatacji, mogą przyspieszyć pozyskiwanie i utylizację wycofanych akumulatorów do pojazdów elektrycznych. Czynniki te mogą zatem pomóc podmiotom zajmującym się ponownym wykorzystaniem akumulatorów w zwiększeniu skali ich działalności i przyczynić się do wzrostu rynku akumulatorów EV drugiej generacji. Ostatecznie jednak dostępność wycofanych akumulatorów do pojazdów elektrycznych będzie musiała wzrosnąć w kluczowych regionach, tak aby producenci OEM mogli dostarczać te akumulatory w większych ilościach po niższych kosztach dla podmiotów zajmujących się ich ponownym wykorzystaniem.

W swoim nowym raporcie rynkowym „Akumulatory do pojazdów elektrycznych drugiej generacji 2025-2035: Rynki, prognozy, gracze i technologie”, IDTechEx przedstawia czytelnikom całościowy przegląd tego rynku, w tym następujące informacje:

Prognozy i analizy rynkowe

- 10-letnie prognozy rynkowe dla rynku akumulatorów EV drugiej generacji w podziale na instalacje (GWh) według regionu (Europa, USA, Chiny, RoW), zastosowania i wartości (mld USD) na lata 2022…2035. Prognozy dotyczące ogólnej dostępności akumulatorów do pojazdów elektrycznych i dostępności akumulatorów LFP do pojazdów elektrycznych przedstawiono w podziale na regiony i typy pojazdów elektrycznych w latach 2020…2035.

Analiza rynku akumulatorów EV drugiej generacji

- Kluczowe wnioski dla rynku akumulatorów EV drugiej generacji, w tym wyzwania, czynniki napędzające i możliwości rozwoju. Obejmuje to trendy w zakresie kosztów technologii, polityki, konstrukcji i wydajności akumulatorów, kosztów ponownego wykorzystania i automatyzacji, zaawansowanych technologii testowania i klasyfikacji akumulatorów, rynków B2B, modeli biznesowych i podziału przychodów.

- Dogłębna analiza rynku akumulatorów EV drugiej generacji, w tym finansowanie przez podmioty zajmujące się utylizacją, aktywność kluczowych graczy, aktywność kluczowych motoryzacyjnych producentów OEM, analiza regionalna i dane historyczne dotyczące akumulatorów drugiej generacji w Europie, USA, Afryce, Japonii i Australii oraz udział w rynku podmiotów zajmujących się utylizacją.

- Dalsza szczegółowa analiza obejmuje wdrożone baterie z odzysku (<2022…2024) według typu gracza (repurposer vs. automotive OEM) i głębokości demontażu (na poziomie pakietu, na poziomie modułu, na poziomie ogniwa).

Profile firm, modele biznesowe, strumienie przychodów, zastosowania technologii

- Ponad 30 profili firm, w tym kluczowych podmiotów zajmujących się ponownym wykorzystaniem akumulatorów wycofanych z eksploatacji, twórców zaawansowanych technologii testowania i klasyfikacji akumulatorów wycofanych z eksploatacji/diagnostów/podmiotów zajmujących się oceną akumulatorów wycofanych z eksploatacji oraz kilku firm zajmujących się recyklingiem akumulatorów litowo-jonowych, które już uczestniczą lub mogą chcieć uczestniczyć w rynku akumulatorów EV wycofanych z eksploatacji.

- Omówienie i analiza modeli biznesowych firm zajmujących się recyklingiem akumulatorów drugiej generacji, ich mechanizmów generowania przychodów na rynku mieszkaniowym, komercyjnym i przemysłowym (C&I) oraz na rynku magazynowania energii w sieci. Kluczowy przegląd łańcucha dostaw/wartości BESS drugiej generacji i zastosowań na kluczowych rynkach.

Analiza techniczno-ekonomiczna w porównaniu z akumulatorami litowo-jonowymi BESS pierwszej generacji, analiza kosztów zmiany przeznaczenia i automatyzacja

- Analiza techniczno-ekonomiczna technologii magazynowania energii w akumulatorach EV drugiej generacji w porównaniu z systemami magazynowania energii w akumulatorach litowo-jonowych (BESS) pierwszej generacji. Kluczowe porównania w zakresie kosztów (USD/kWh), gęstości energii, cyklu życia i chemii.

- Szczegółowa, oddolna analiza kosztów ponownego wykorzystania, obejmująca dane zebrane z wywiadów z kluczowymi firmami zajmującymi się ponownym wykorzystaniem akumulatorów drugiej generacji. Obejmuje koszty logistyki, materiałów i komponentów baterii oraz procesu zmiany przeznaczenia (testowanie lub klasyfikacja baterii, demontaż baterii i ponowny montaż). Uwzględniono również kluczową analizę wrażliwości kosztów, biorąc pod uwagę kluczowe scenariusze redukcji kosztów ponownego wykorzystania.

- Kluczowa dyskusja na temat pojawiających się projektów półautomatycznego demontażu akumulatorów oraz identyfikacja kluczowych etapów procesu zmiany przeznaczenia akumulatorów EV drugiego cyklu życia w celu ich automatyzacji.

Trendy w produkcji akumulatorów do pojazdów elektrycznych i ich wpływ na akumulatory drugiej generacji

- Omówienie i analiza trendów i rozwoju w zakresie projektowania, chemii i technologii akumulatorów do pojazdów elektrycznych oraz ich wpływu na rynek akumulatorów EV drugiej generacji. Obejmuje to standaryzację konstrukcji akumulatorów do pojazdów elektrycznych, pakiety akumulatorów do pojazdów elektrycznych typu cell-to-pack (CTP) i cell-to-chassis, większe rozmiary ogniw, pojemność akumulatorów do pojazdów elektrycznych (BEV), konstrukcje akumulatorów bez klejów i zgrzewania punktowego, anody krzemowe, zaawansowane technologie BMS i oczekiwaną żywotność akumulatorów do pojazdów elektrycznych.

- Kluczowa i dogłębna dyskusja na temat chemii akumulatorów LFP i NMC EV dla akumulatorów drugiego cyklu życia.

Rynek oceny/diagnostyki akumulatorów drugiego cyklu życia

- Wgląd w kluczowe i uzupełniające testy, które można przeprowadzić w celu oceny przydatności wycofanego akumulatora EV do zastosowań związanych z drugim okresem eksploatacji. Obejmuje to testy istotne dla oceny stanu i degradacji baterii. Omówienie zalet i wad różnych metod modelowania stanu i degradacji akumulatorów. Obejmują one metody oparte na danych, np. uczenie maszynowe/sztuczną inteligencję, modele oparte na fizyce, kombinacje podejść itp. Przegląd kluczowych graczy zaangażowanych w ocenę drugiego okresu eksploatacji baterii i diagnostykę baterii.

- Kluczowe dyskusje i analizy dotyczące powstających rynków akumulatorów między przedsiębiorstwami oraz odpowiedzialności interesariuszy za testowanie akumulatorów, a także wpływu udostępniania danych dotyczących stanu i degradacji akumulatorów.

Przepisy dotyczące akumulatorów EV drugiej generacji

- Omówienie i analiza otoczenia regulacyjnego dla akumulatorów drugiej generacji w kluczowych regionach, w tym w UE, USA i Chinach. Dalsza dyskusja na temat unijnego paszportu baterii, przejrzystości danych dotyczących baterii wycofanych z eksploatacji oraz rozszerzonej odpowiedzialności producenta (EPR) i jej wpływu na działalność graczy.

Źródło: IDTechEX

Baterie w 2025 roku: trendy, innowacje i wyzwania

Baterie w 2025 roku: trendy, innowacje i wyzwania  Popyt na baterie do aut elektrycznych wzrośnie czterokrotnie do roku 2030

Popyt na baterie do aut elektrycznych wzrośnie czterokrotnie do roku 2030  LG Energy Solution dostarczy baterie EV typu LFP dla Ampere Grupy Renault

LG Energy Solution dostarczy baterie EV typu LFP dla Ampere Grupy Renault

![Szymon Robak oprowadza po katowickim Laboratorium Badań Kompatybilności Elektromagnetycznej w Sieć Badawcza Łukasiewicz - Instytucie Sztucznej Inteligencji i Cyberbezpieczeństwa. Zapraszamy na film! [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/06/Szymon-Robak-tytulowe.png "https://www.youtube.com/watch?v=gHcP8AajoN4")

![Zapraszamy do obejrzenia filmu i wysłuchania krótkich wypowiedzi prelegentów Hardware Forum 2026 i organizatorów majowej konferencji dla inżynierów z branży elektronicznej: Konrad Bruliński z Lemontech, prof. Krzysztof Kulpa z Politechniki Warszawskiej, Zbigniew Huber z FLC, Ewa Załupska z firmy KROK, Jerzy Kozieł z MPTECH, Grzegorz Potyralski z VIGO Photonics, dr Krzysztof Czuba z Politechniki Warszawskiej, Anna Beata Kalisz Hedegaard z Quantum Security Defence, Adrian Cichosz z Elhurt Dystrybucja Anna Kamińska z Creotech Quantum, oraz Łukasz Jaeszke i Adam Jaeszke z TEK.day [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/05/tytulowe-film-1.png "https://www.youtube.com/watch?v=BgxJVTwYJ-s")