Od kopalni złota przez półprzewodniki i nowe technologie do gigantów AI: sektory napędzające zyski w 2025 roku

Wraz z nadejściem roku 2026 rynki światowe znalazły się na rozdrożu, ukształtowanym przez ostatni rok nieoczekiwanych przełomów i zmieniających się narracji. W 2025 r. złoto osiągnęło najwyższy poziom w historii, ponieważ inwestorzy szukali bezpieczeństwa w surowcach. Giganci technologiczni pozostawali liderami rynku, a godnymi uwagi wydarzeniami były m.in.

- osiągnięcie przez firmę NVIDIA wyceny na poziomie 5 bln USD,

- wprowadzenie przez Stany Zjednoczone ceł handlowych,

- rozpoczęcie obniżania stóp procentowych przez banki centralne.

Analizując perspektywy na rok 2026, analitycy i inwestorzy zadają sobie nie tylko pytanie, które sektory osiągną najlepsze wyniki, ale także dlaczego tak się stanie i co będzie miało decydujący wpływ na kolejny rozdział w historii światowych rynków.

Wyniki światowych rynków – analiza

W obliczu rekordowych wycen i wzrostu w poszczególnych sektorach zespół Best Brokers postanowił przeanalizować wyniki światowych rynków przez pryzmat kilku głównych indeksów, a mianowicie indeksów Morgan Stanley Capital International all country world (indeksy MSCI ACWI). Analiza obejmuje szeroki wachlarz sektorów – od technologii informacyjnej i półprzewodników po energetykę, opiekę zdrowotną i dobra konsumpcyjne. Uwzględnia nie tylko kapitalizację rynkową, ale także średnią wielkość i liczbę przedsiębiorstw w każdym sektorze, a także zyski brutto w okresach od trzech miesięcy do dziesięciu lat. Zidentyfikowane zostały wiodące przedsiębiorstwa w każdym sektorze. W rezultacie powstał oparty na danych obraz dynamiki rynku w 2025 roku.

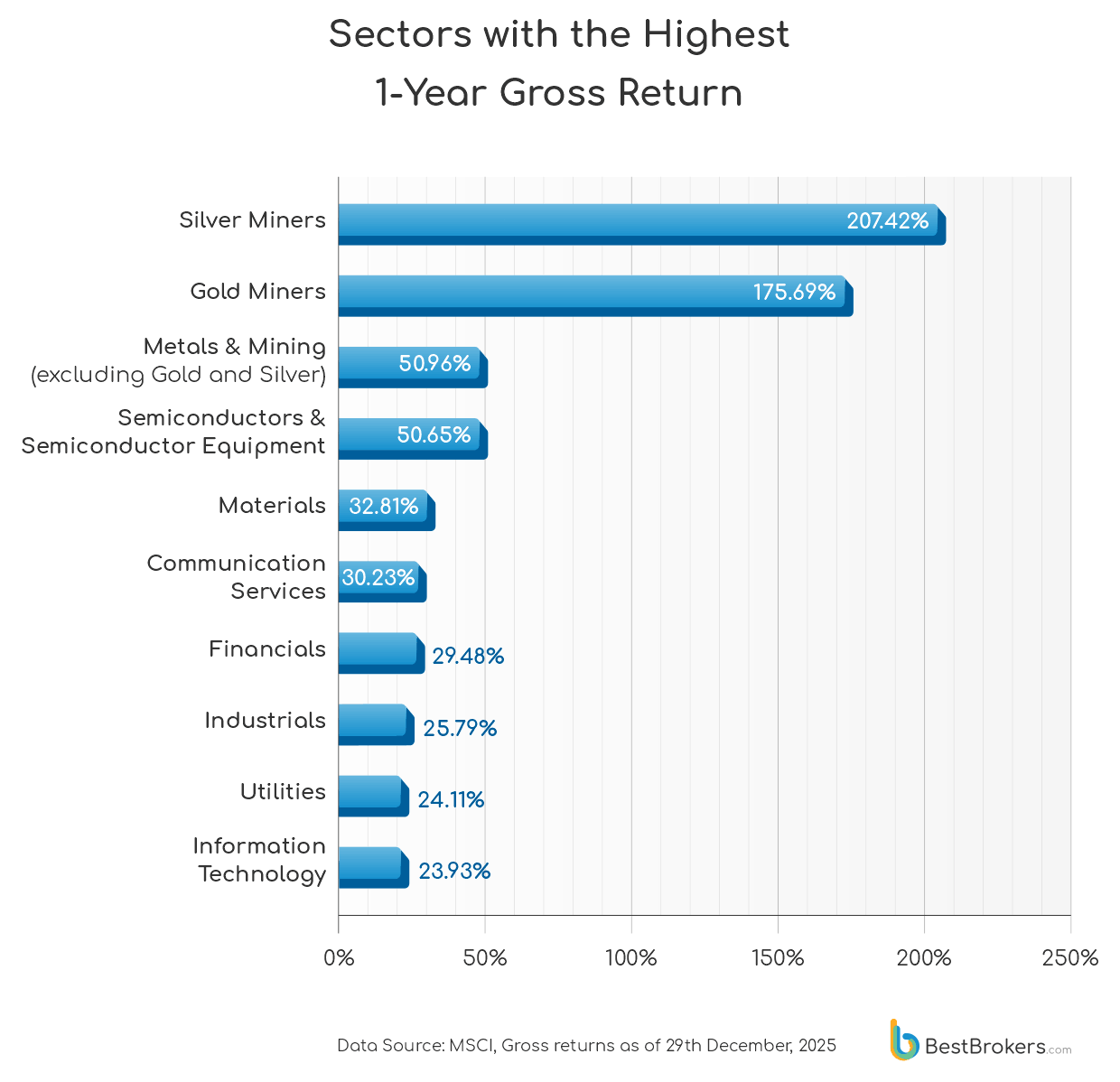

Największe zyski odnotowały w 2025 roku sektory związane z metalami szlachetnymi i technologią. Bardziej tradycyjne branże odnotowały umiarkowane wyniki, co sugeruje wolniejsze ożywienie gospodarcze lub ograniczony potencjał wzrostu na rynkach o ugruntowanej pozycji.

Intensywne ożywienie na styku niedoboru i znaczenia strategicznego

Gwałtowny wzrost wartości srebra (+207,42%) i spółek wydobywających złoto (+175,69%) wskazuje nie tyle na powszechną awersję do ryzyka, co raczej na zmianę wyceny aktywów o ograniczonej podaży w czasie, gdy głównymi tematami dyskusji stały się koszty wydobycia, opóźnienia w wydawaniu zezwoleń i gromadzenie zapasów krajowych. Tymczasem wzrosty w sektorze półprzewodników i sprzętu półprzewodnikowego odzwierciedlają rekalibrację rynku wokół mocy obliczeniowej jako zasobu ograniczonego, przy czym wdrażanie sztucznej inteligencji, rozbudowa centrów danych i inicjatywy onshoringowe zmieniają kształt przepływów kapitałowych. Dobre wyniki sektorów materiałów, finansów i przemysłu sugerują, że inwestorzy nie podążali po prostu za trendem, ale selektywnie wspierali sektory najbliższe infrastrukturze fizycznej, dźwigni bilansowej i rzeczywistej produkcji, co spowodowało, że w tym roku namacalne czynniki niepostrzeżenie przewyższyły abstrakcyjne narracje dotyczące wzrostu.

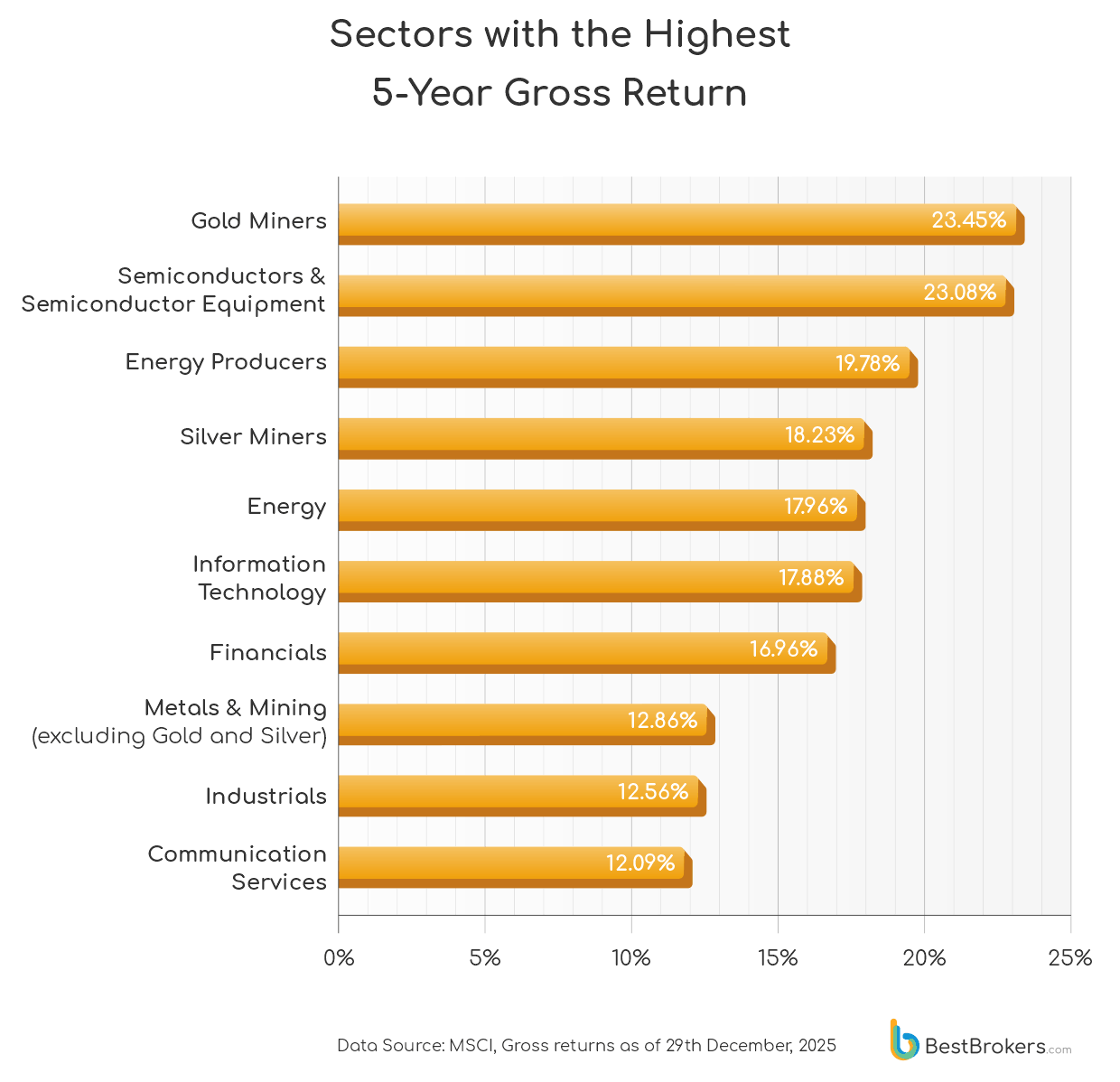

Trwały wzrost w sektorach półprzewodników i technologii informacyjnej

Rankingi pięcioletnich stóp zwrotu oferują inne spojrzenie niż ponadprzeciętne zyski roczne, pomagając odróżnić sektory napędzane długoterminowym wzrostem od tych, które korzystają z ostatniej dynamiki. Chociaż spółki wydobywające metale szlachetne pozostają w czołówce, ich długoterminowe stopy zwrotu sugerują, że znaczna część ostatniego wzrostu ma charakter cykliczny. Natomiast sektory półprzewodników i technologii informacyjnej nadal wykazują trwały wzrost w różnych horyzontach czasowych. Obecność producentów energii i instytucji finansowych wskazuje na sektory, które z czasem zwiększyły swoją rentowność, podczas gdy usługi komunikacyjne i przemysł wydają się bardziej zorientowane na stabilność niż przyspieszenie.

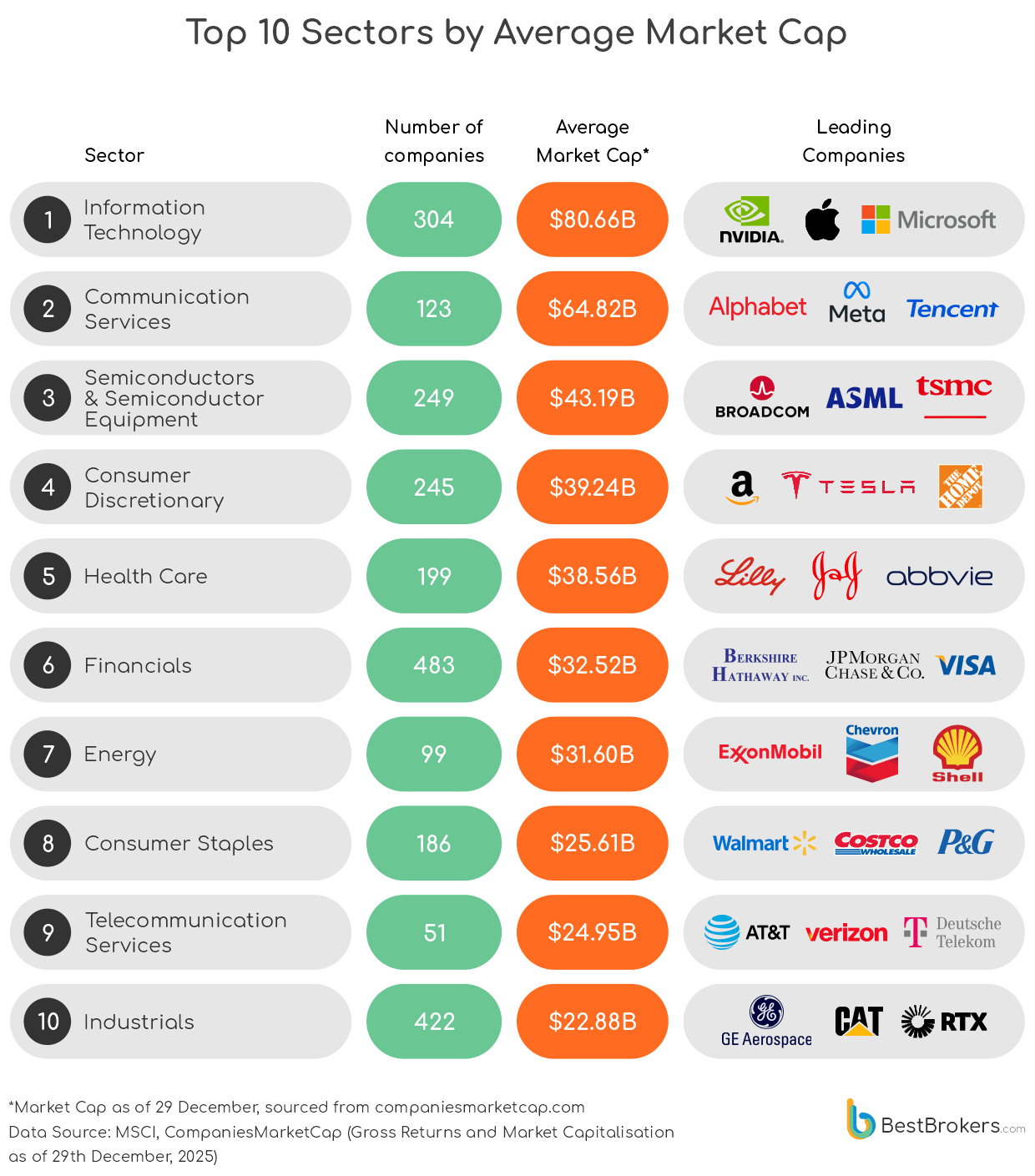

Porównania międzysektorowe są pouczające, ale mogą być mylące, jeśli opierają się wyłącznie na zagregowanych wycenach rynkowych, ponieważ każdy z indeksów sektorowych w tej analizie obejmuje inną liczbę spółek. Aby porównanie to było bardziej miarodajne, zespół Best Brokers uwzględnił fakt, że indeksy sektorowe MSCI ACWI różnią się znacznie pod względem liczby spółek wchodzących w ich skład. Wykorzystując skorygowaną o free float całkowitą kapitalizację rynkową każdego indeksu oraz liczbę spółek wchodzących w jego skład, oszacowano średnią kapitalizację rynkową na spółkę dla każdego sektora, a także zidentyfikowano największe spółki wchodzące w skład indeksu, aby podkreślić, które firmy dominują w swoich sektorach.

Globalna konkurencja technologiczna i jej wpływ na rynek

Hierarchia średnich kapitalizacji rynkowych w 2025 r. odzwierciedla okres, w którym strategiczna skala i pozycja geopolityczna miały równie duże znaczenie jak zyski. Giganci technologiczni i komunikacyjni, tacy jak NVIDIA, Apple, Alphabet i Meta, byli nie tylko najwięksi pod względem wyceny, ale stali się również infrastrukturą dla dekady sztucznej inteligencji, wspierani przez wielomiliardowe kamienie milowe i ciągły popyt na zaawansowane chipy w kontekście globalnej konkurencji technologicznej. Pojawiające się zmiany w polityce handlowej i przerwy w eskalacji ceł również pomogły ożywić akcje producentów półprzewodników, podkreślając, jak działania polityczne bezpośrednio wpłynęły na przepływy kapitału do ekosystemów sprzętu. Tymczasem sektory takie jak energetyka i finanse utrzymały swoje miejsce w czołówce. Sugeruje to, że podmioty alokujące kapitał nadal cenią sobie siłę bilansu i kontrolę nad zasobami w świecie kształtowanym przez wzrost napędzany technologią i zmieniającą się dynamikę handlu światowego.

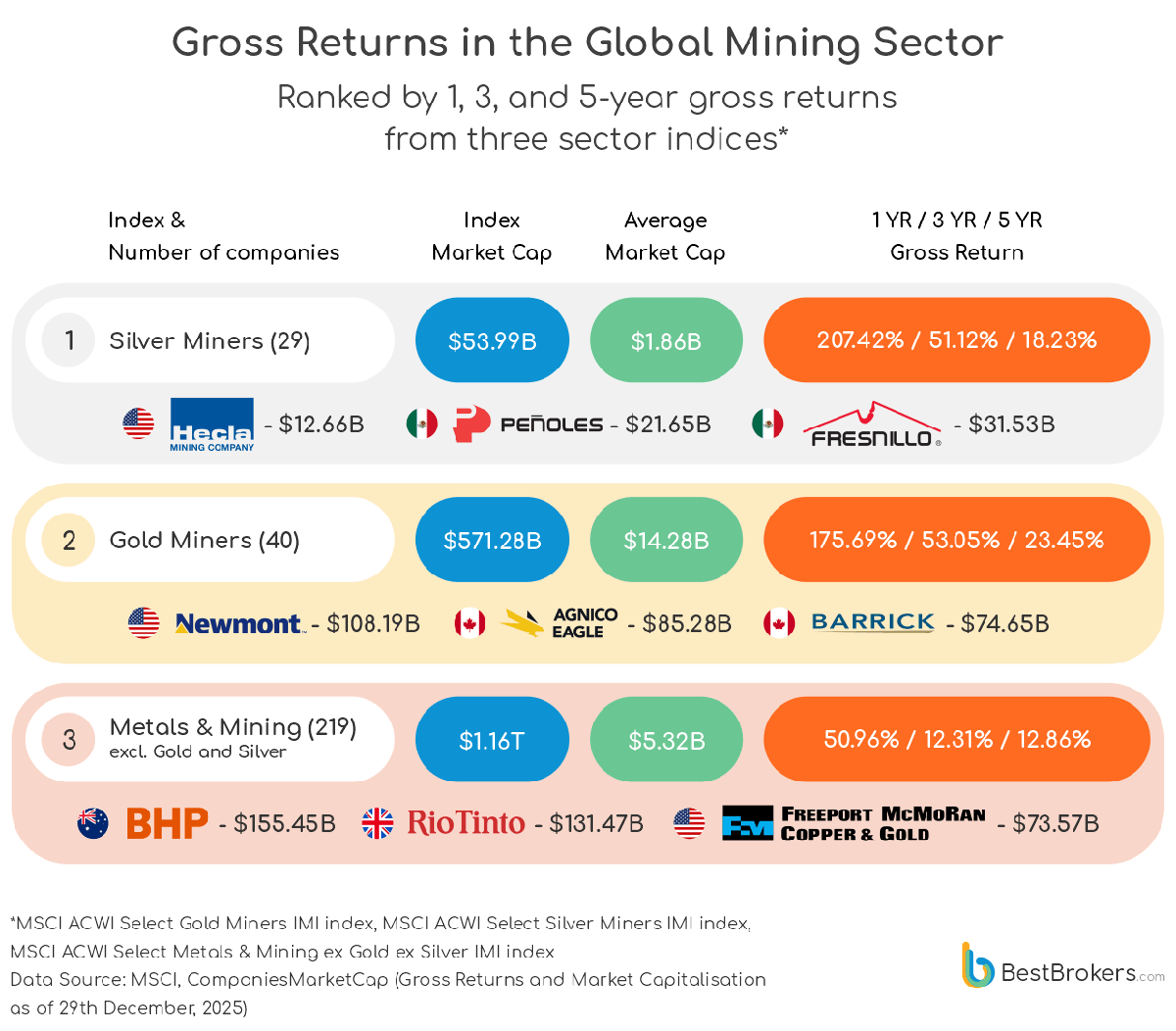

Spektakularne zyski w sektorze wydobycia srebra i złota

Wynikały z rekordowych cen metali szlachetnych i strategicznych zmian w podaży, które sprawiły, że surowce te znalazły się na pierwszych stronach gazet. Niedobory podaży srebra i historyczne wzrosty cen pomogły w rozwoju takich firm jak Hecla, Industrias Peñoles i Fresnillo, które odnotowały silne wsparcie produkcji i cen w obliczu ograniczonych zapasów i rosnącego popytu przemysłowego. W międzyczasie główni producenci złota, tacy jak Newmont, zwiększyli produkcję i siłę wolnych przepływów pieniężnych, a strategiczna zmiana wizerunku firmy Barrick w kierunku szerszego portfolio wydobywczego pokazała, jak czołowe przedsiębiorstwa w tym sektorze kształtowały swoją pozycję w obliczu zmieniającego się popytu. Dynamika ta sugeruje, że inwestorzy nie tylko poszukiwali bezpiecznych przystani, ale także stawiali na firmy znajdujące się w centrum ograniczeń podaży i strukturalnych zmian rynkowych.

Obsesja na punkcie chipów i pęd w kierunku AI

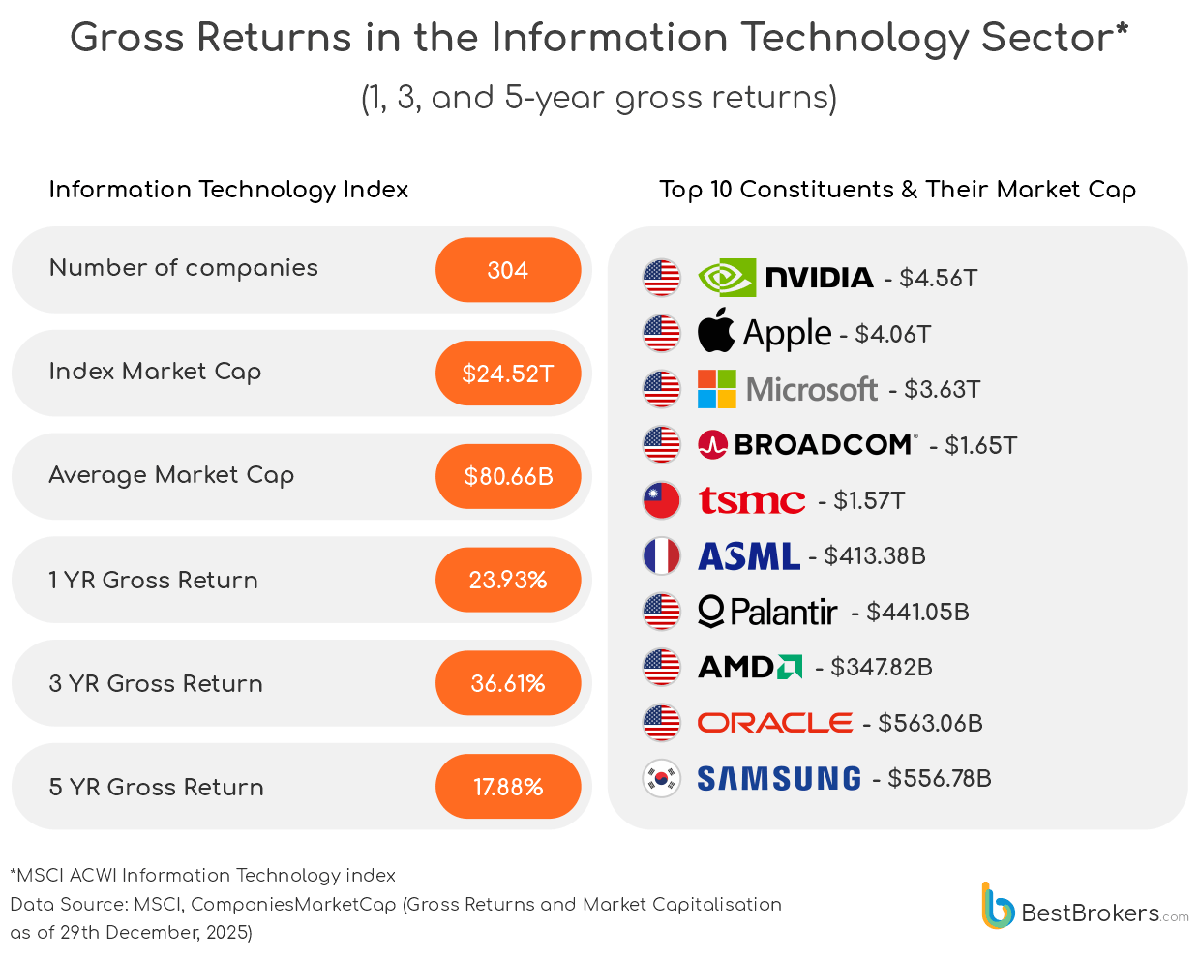

W 2025 r. dominacja spółek technologicznych o bardzo dużej kapitalizacji odzwierciedlała transformacyjny pęd w kierunku sztucznej inteligencji i zaawansowanych technologii obliczeniowych. Wielokrotne osiągnięcia firmy NVIDIA – której wycena na krótko przekroczyła 5 bln USD – symbolizowały obsesję rynku na punkcie układów scalonych nowej generacji do sztucznej inteligencji i popytu na centra danych, nawet pomimo toczących się debat na temat wyceny i geopolitycznego dostępu do chipów. Jednocześnie potęgi takie jak Apple i Microsoft pozostały kotwicami wyceny, a ekosystem urządzeń i odporność usług Apple podtrzymywały zaufanie inwestorów w obliczu kurczących się marż sprzętu. Za kulisami liderzy branży produkcji chipów, tacy jak TSMC, rozwijali produkcję umacniając swoją rolę jako nieodzownych partnerów w globalnym sektorze technologicznym, podczas gdy dostawcy sprzętu, tacy jak ASML, odnotowali gwałtowny wzrost popytu na systemy litografii nowej generacji, które stanowiły podstawę perspektyw wzrostu branży. Koncentracja sektora na szczycie rankingu świadczy zatem nie tylko o jego wielkości, ale także o strategicznym pozycjonowaniu w ramach rekonfiguracji globalnych łańcuchów dostaw technologii pod wpływem sztucznej inteligencji.

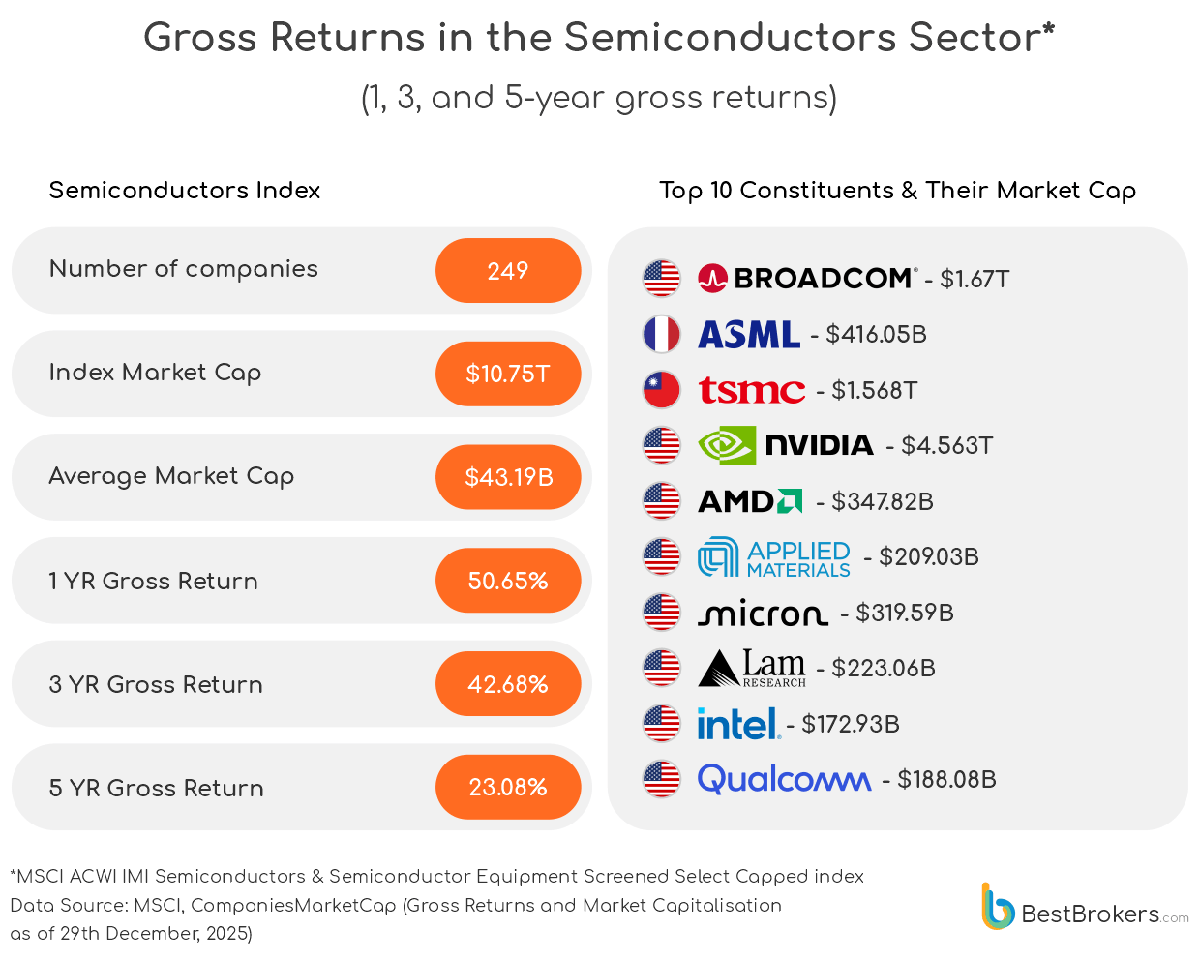

Globalny wyścig o moc obliczeniową

Podczas gdy szeroko pojęty sektor technologii informacyjnych pozostawał bastionem skali w 2025 r., indeks półprzewodników i sprzętu półprzewodnikowego odzwierciedlał globalny wyścig o moc obliczeniową i nieodzowność produkcji. Półprzewodniki osiągnęły ponad dwukrotnie wyższy roczny zwrot niż sektor IT, co odzwierciedlało sposób, w jaki reorganizacja łańcucha dostaw, przyspieszenie rozwoju sztucznej inteligencji i działania na rzecz onshoringu przekierowały kapitał do firm, które fizycznie budują mózgi nowoczesnej infrastruktury cyfrowej. Wyceny gigantów takich jak NVIDIA, Broadcom i TSMC skorzystały nie tylko na popycie na oprogramowanie, ale także na krytycznych niedoborach i strategicznym priorytetowym traktowaniu zaawansowanych technologii. Tymczasem producenci sprzętu, od ASML po Applied Materials, skorzystali na zwiększonych inwestycjach w produkcję nowej generacji, potwierdzając, że narracja dotycząca wzrostu w 2025 r. dotyczyła nie tylko tego, co robi technologia, ale także tego, jak i gdzie jest wytwarzana.

Era cyfrowa oparta na danych

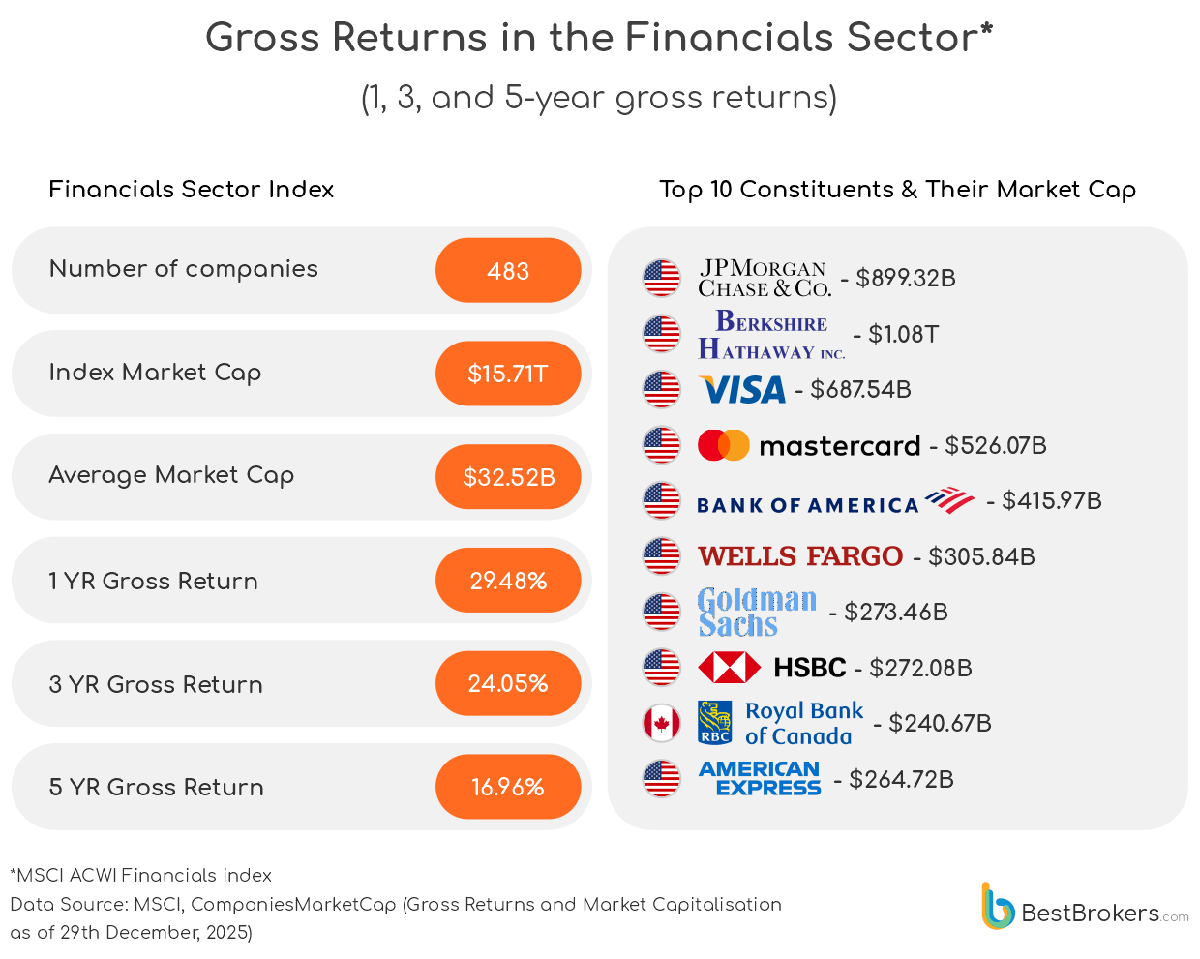

Sektor finansowy wyróżniał się połączeniem tradycyjnej odporności banków z ciągłym wzrostem płatności cyfrowych i działalności opartej na opłatach. Główni gracze, tacy jak JPMorgan Chase i Berkshire Hathaway, wspierani przez silny wzrost kredytów i rozszerzające się portfele inwestycyjne, przyciągnęli uwagę, ponieważ rosnące stopy procentowe zwiększyły marże odsetkowe netto i wsparły zyski. Jednocześnie Visa i Mastercard nadal czerpały korzyści z utrzymujących się wydatków konsumenckich, ożywienia w ruchu transgranicznym oraz ciągłych innowacji w zakresie płatności w czasie rzeczywistym i systemów cyberbezpieczeństwa, dzięki czemu infrastruktura płatnicza stała się wyróżniającym się elementem sektora finansowego. Wyniki osiągnięte w ubiegłym roku sugerują, że chociaż klasyczne wskaźniki bankowe nadal mają znaczenie, największe zyski finansowe były związane nie tylko z siłą bilansową, ale także z firmami, które z powodzeniem dostosowały się do ery cyfrowej i opartej na danych.

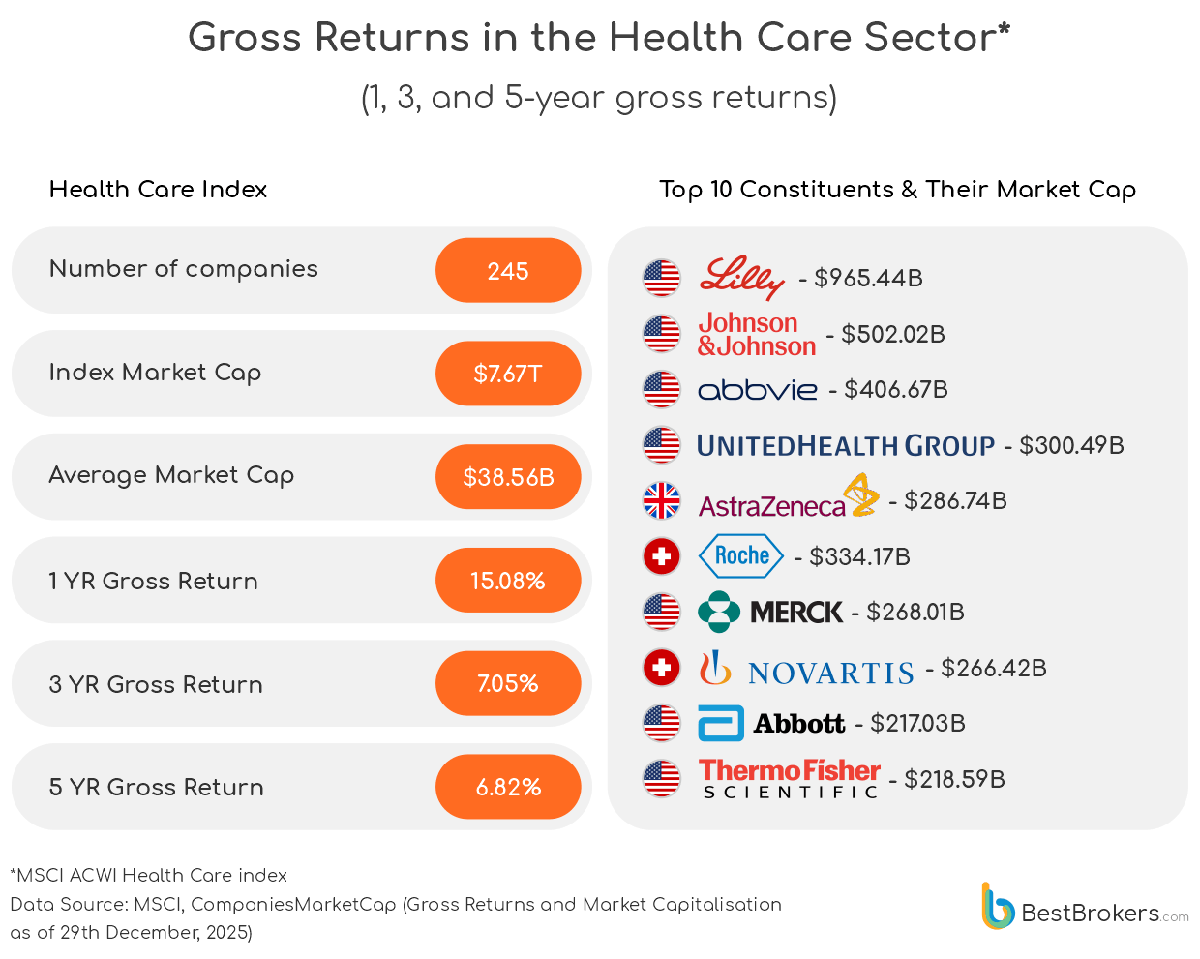

Stabilny wzrost w sektorze opieki zdrowotnej

Chociaż sektor opieki zdrowotnej nie dorównał w 2025 r. zawrotnemu tempu rozwoju technologii lub metali, wykazał się odpornością w obliczu presji cenowej, kontroli regulacyjnej i sprzyjających warunków związanych z pandemią. Firmy Eli Lilly i AbbVie trafiły na pierwsze strony gazet dzięki zatwierdzeniu przebojowych leków i skutecznej realizacji planów, podczas gdy giganci tacy jak Johnson & Johnson i Roche wzmocnili stabilny przepływ gotówki, który stanowi podstawę długoterminowej stabilności sektora. Wzrost nie był skoncentrowany na zmienności, ale na strategicznych innowacjach i fuzjach i przejęciach, ale był wynikiem przełomów naukowych i zarządzania portfelem, a nie szumu rynkowego.

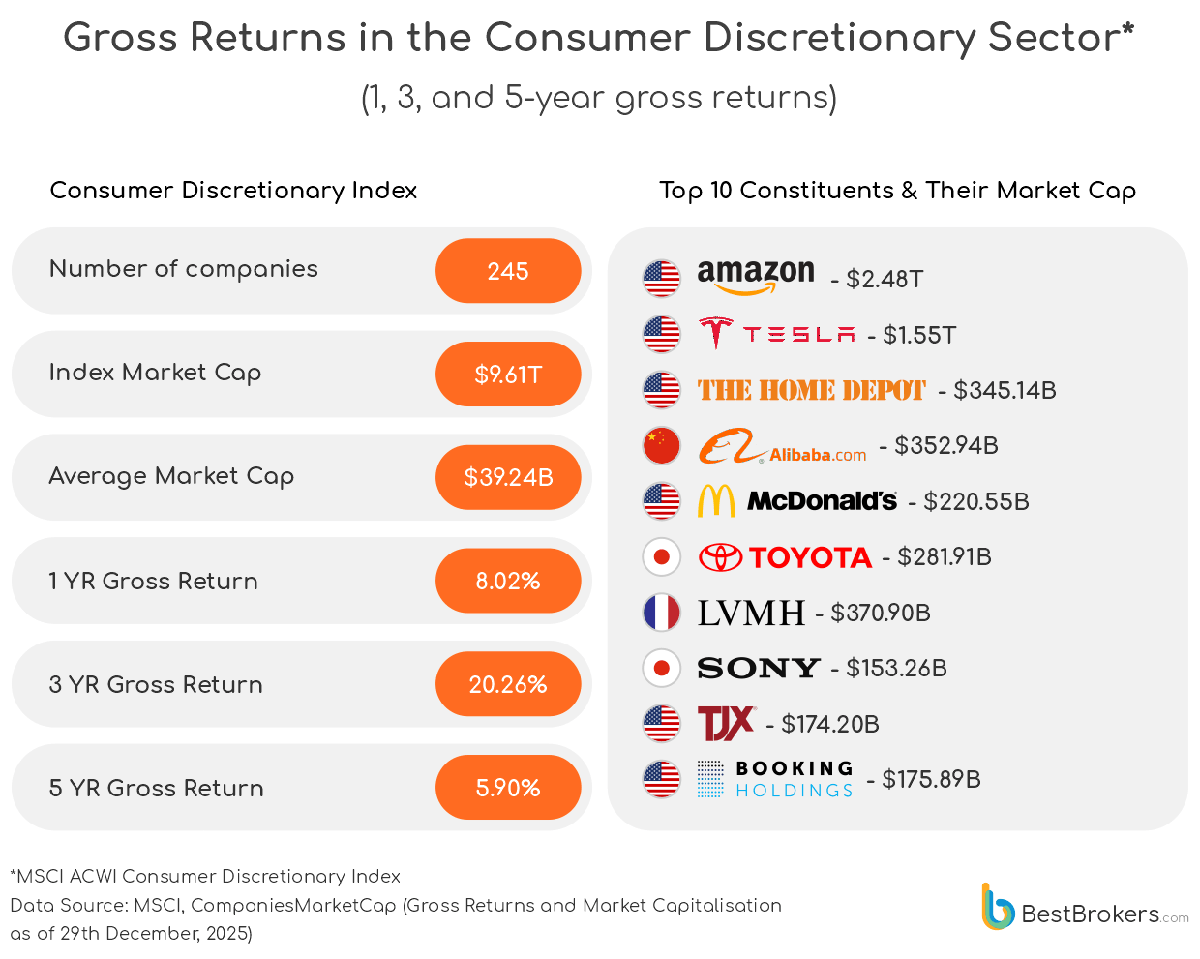

Dobra luksusowe zależne od innowacyjności i globalnego zasięgu firm

Sektor dóbr luksusowych, w którym działają firmy prosperujące dzięki wydatkom konsumentów na styl życia, podróże i ekskluzywne doświadczenia, odnotował w 2025 r. nierównomierny, ale fascynujący wzrost. Amazon i Tesla znalazły się na pierwszych stronach gazet dzięki ciągłym innowacjom i rekordowej sprzedaży, podczas gdy potentaci handlu detalicznego, tacy jak Home Depot i TJX, udowodnili odporność popytu konsumentów na produkty codziennego użytku. Tymczasem ikony luksusu i podróży, takie jak LVMH i Booking Holdings oraz sieć restauracji McDonald’s, podkreśliły, że globalne wydatki obejmują zarówno codzienne przyjemności, jak i zakupy związane z aspiracjami. Azjatyccy gracze, w tym Alibaba, Sony i Toyota, udowodnili, że wydatki dyskrecjonalne stały się prawdziwie międzynarodową sprawą. Ubiegły rok jasno pokazał, że sukces w tym sektorze zależał w mniejszym stopniu od ogólnych trendów, a w większym od unikalnego połączenia innowacyjności, siły marki i globalnego zasięgu każdej firmy.

Prognozy na 2026 rok

W 2025 roku firmy posiadające kluczowe moce produkcyjne – od zaawansowanej produkcji chipów po ograniczone rezerwy metali szlachetnych – osiągnęły ponadprzeciętne wzrosty, podczas gdy zdywersyfikowane franczyzy o dużej skali w obszarze płatności, platform konsumenckich i opieki zdrowotnej osiągnęły stabilne wyniki. W 2026 r. w środowisku inwestycyjnym dominować będą firmy, które potrafią monetyzować własne przewagi produkcyjne i zróżnicowane technologie oraz ugruntowaną pozycję w globalnym łańcuchu dostaw. Wygrają również te radzące sobie z zaostrzonymi warunkami finansowania i zmieniającymi się systemami politycznymi. Wyzwaniem dla rynków w 2026 roku będzie odróżnienie trwałej przewagi konkurencyjnej od epizodycznej zmiany wyceny i odpowiednia alokacja kapitału.

Źródło: Best Brokers

Spośród nowych jednorożców aż 41 pochodzi z USA, a 22 z innych rynków. Polskim jednorożcem stał się w tym roku Creotech Instruments

Spośród nowych jednorożców aż 41 pochodzi z USA, a 22 z innych rynków. Polskim jednorożcem stał się w tym roku Creotech Instruments  Giganci technologiczni zużywają oszałamiające ilości energii – niekiedy więcej niż niektóre kraje w ciągu roku

Giganci technologiczni zużywają oszałamiające ilości energii – niekiedy więcej niż niektóre kraje w ciągu roku  Fala zwolnień w branży technologicznej na świecie

Fala zwolnień w branży technologicznej na świecie

![O konkursie organizowanym przez firmę TRUMPF Huettinger i polskie uczelnie techniczne opowiada Alicja Peresada i prof. Jacek Rąbkowski oraz kilkoro nagrodzonych dyplomantów: mgr inż. Jakub Dobosz, inż. Maja Zielińska, dr inż. Jakub Kołodziej, dr inż Weronika Hryniewska-Guzik i dr inż. Grzegorz Bartyzel. Zapraszamy do obejrzenia filmu! [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/07/TRUMPF-czolowka.png "https://www.youtube.com/watch?v=XkeyLmtLfxo")