Wycie wilka (WOLF) do księżyca czyli Wolfspeed na wykresie – według interpretacji Kevina Matocha i Grzegorza Kamińskiego

– Autor poniższego tekstu to Kevina Matocha*, który obecnie jest niezależnym konsultantem w branży półprzewodnikowej i technologiach SiC i GaN. Wcześniej pracował w onsemi i Littelfuse jako specjalista od technologii podzespołów z węglika krzemu SiC. Ponieważ ostatnio dużo pisze się o Intelu i jego problemach, warto wspomnieć również o firmie Wolfspeed, która ma podobne problemy i też zmieniła prezesa. Do niedawna Wolfspeed był liderem w produkcji płytek SiC oraz podzespołów z tego materiału. Posiada szereg patentów związanych z węglikiem krzemu. Niestety, firma przeżywa obecnie trudne chwile, co dobrze pokazuje poniższy wykres – wskazał Grzegorz Kamiński, który postanowił przyjrzeć się bliżej sytuacji firmy Wolfspeed i skomentować artykuł napisany przez Kevina Matocha.

Wraz z pierwszym w tym roku księżycem na niebie, zwanym czasami Wilczym Księżycem, warto zastanowić się nad trudną sytuacją WOLF (WOLF to skrót firmy Wolfspeed na nowojorskiej giełdzie). Akcje WOLF są ostatnio na rekordowo niskich poziomach, a kapitalizacja rynkowa wynosi dziś poniżej 650 mln USD, znacznie poniżej oferowanej ceny 850 mln USD z działalności tylko w SiC, której przejęcie przez Infineon zostało zablokowane w lutym 2017 r.

– Ta analiza nie może być traktowana jako porada inwestycyjna – zastrzega Kevina Matocha – ale popatrzmy na niektóre wyzwania, z którymi mierzy się WOLF, i kluczowe obszary, na których prawdopodobnie skupi się nowy prezes (CEO):

- Produktywność

- Koszty ogólne

- Wydatki kapitałowe (maszyny i sprzęt)

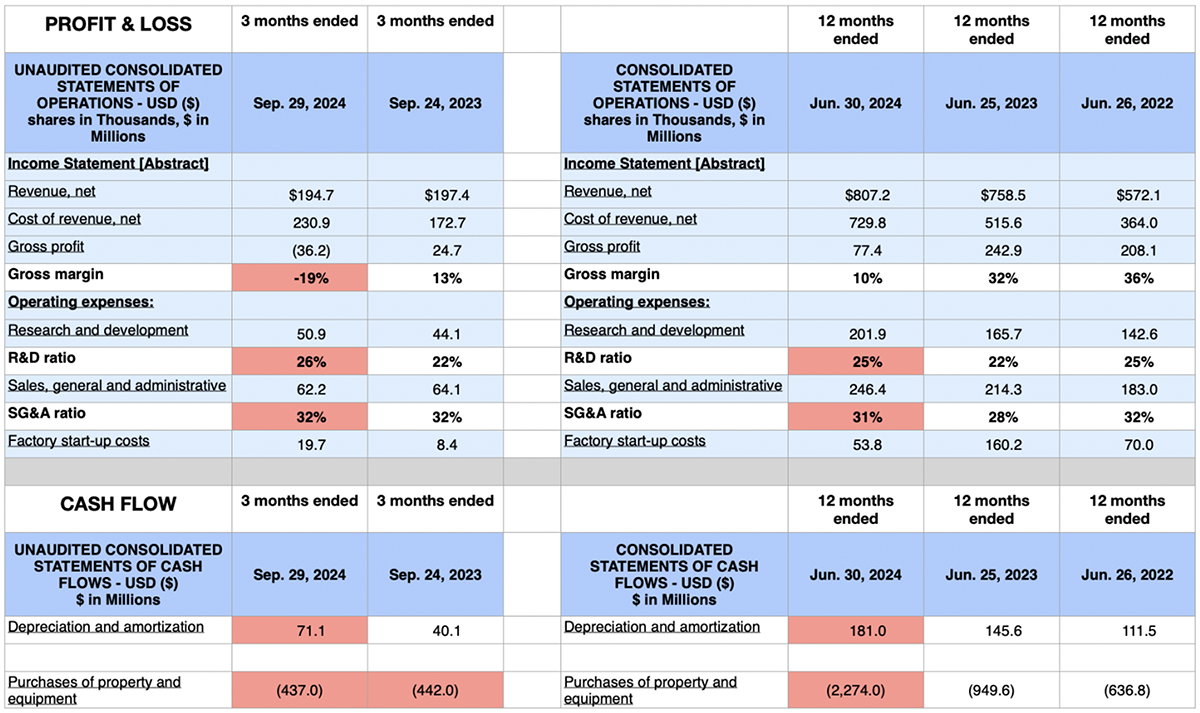

Dwa kluczowe wykresy dają wgląd w wyzwania przed jakimi stoi WOLF: wyciągnięte ze sprawozdań finansowych WOLF z działalności operacyjnej (rachunek zysków i strat, czyli wynik finansowy) oraz sprawozdania z przepływów pieniężnych:

Porównując kwartały wrześniowe z 2024 i 2023 r., przychody są mniej więcej takie same, ale kilka czynników rzuca się nam w oczy:

Produktywność

Wskaźniki produktywności: koszt sprzedanych towarów COGS (koszt przychodów obliczany poprzez pomnożenie ilości netto produktu przez średni koszt własny produktu) gwałtownie wzrósł w 2024 roku z 14% (dodatniej marży w 2023 r.) do drastycznej zmiany -30% i -16% marży brutto w 2024 r. Oznacza to, że wyprodukowanie produktu w ubiegłym roku kosztowało 1,16 USD, a został sprzedany za 1 USD. Dlaczego? Nie jest to jasne.

WOLF jako przyczynę utraty marży brutto podał niedostateczne wykorzystanie fabryk, ale jest to ogólne stwierdzenie. Jeśli spojrzymy na amortyzację kapitałową z pośredniego rachunku przepływów pieniężnych, to w 2023 r. wyniosła 40 mln USD, podczas gdy w 2024 r. już 71 mln USD, co wyjaśnia tylko 30 mln strat (część prawdopodobnie jest przypisana do znacznych wydatków na badania i rozwój). Jednak całkowity COGS w kwartale wrześniowym 2024 r. wzrósł o około 60 mln USD. Sam wzrost amortyzacji nie wystarcza zatem do wyjaśnienia wzrostu kosztów sprzedanych towarów.

W pełnych latach 2022 i 2023 marże brutto wynosiły od 32% do 36% (wliczając część działalności RF, która została sprzedana). Ten drastyczny spadek marży w 2024 r. sugeruje, że obecna działalność operacyjna firmy jest znacznie mniej wydajna lub z koszty materiałów są większe niż w poprzednich okresach. Przyczyną złych wyników finansowych jest zatem wzrost amortyzacji z powodu niedostatecznego wykorzystania linii produkcyjnych. Oczywiście, bardziej efektywna fabryka poprawia marżę, ale nie wiadomo, czy osiągnie poziom 36% marży brutto z 2022 r. przy w pełni obłożonej fabryce. Być może więcej wyjaśni w następnym kwartale nowy dyrektor generalny.

Koszty ogólne

Wydatki na badania i rozwój oraz sprzedaż i koszty administracyjne wydają się rosnąć wraz z przychodami. Jeśli zerkniemy na poprzednie raporty roczne, powróciły one do tych samych poziomów, co w 2022 r., nawet przy przychodach większych o 40%. Zazwyczaj oczekuje się, że firmy zwiększą swoje przychody, kontrolując jednocześnie koszty ogólne, aby poprawić marże operacyjne netto, jednak wyniki WOLF w 2024 r. pokazują, że przed nimi jeszcze długa droga. Wydaje się mało prawdopodobne, aby wzrost wydatków na badania i rozwój wynikał przede wszystkim z rozszerzającego się portfolio w najbliższej przyszłości WOLF. Dlaczego? To też nie jest jasne.

W raporcie kwartalnym za wrzesień 2024 r. znajduje się jedna wskazówka, że „Wzrost wydatków na badania i rozwój w ciągu trzech miesięcy zakończonych 29 września 2024 r., w porównaniu z trzema miesiącami zakończonymi 24 września 2023 r., wynikał przede wszystkim ze wzrostu kosztów materiałów do produkcji”. Przypuszczalnie, oprócz kosztów pracy, znaczną część wydatków na badania i rozwój stanowią prawdopodobnie koszty płytek SiC, produkowanych wewnętrznie przez Wolfspeed oraz koszty produkcji. Jeśli płytki SiC z warstwą epitaksjalną, użyte w badaniach i rozwoju (R&D), są rzeczywiście większym kosztem, to czy daje to pewien wgląd we wzrost kosztów operacyjnych, czy też jest to wyłącznie efekt wewnętrznego księgowania między jednostkami biznesowymi materiałów i urządzeń? Podobnie jak wydatki na badania i rozwój, SG&A (Selling, General and Administrative expenses, w najczęstszym tłumaczeniu koszty sprzedaży, koszty ogólne i administracyjne) rosną wraz ze skalą przychodów. To zły kierunek.

Wydatki kapitałowe: zakłady i wyposażenie

Wydatki kapitałowe dramatycznie wzrosły w sprawozdaniu rocznym za 2024 r. do kwoty 2,2 mld USD z 0,95 mld w 2023 r. Ujmując to w perspektywie, niedawno Elmos sprzedał w pełni zapełnioną 8-calową fabrykę podzespołów półprzewodnikowych krzemowych w Dortmundzie w Niemczech firmie Littelfuse za 95 mln USD (93 mln EUR). Wydajność tej fabryki wynosi prawdopodobnie około 400 tys. płytek rocznie (~7,5 tys./tydz.). Nie jestem pewien, jaka jest wydajność WOLF Marcy, ale prawdopodobnie jest to lśniący nowością zakład produkcyjny.

Podczas Q3 w 2024 r. kwartalne wydatki na zakłady i wyposażenie wyniosły 437 mln USD. Wpływ dodatkowego majątku trwałego na wyniki biznesowe nie jest jasny . Ostatni raport zaktualizował prognozy kapitałowe na rok 2025 z 1,3 mld do 1,1 mld, co wydaje się niespójne z oświadczeniami o niedostatecznym wykorzystaniu.

Dlaczego? Gregg Lowe, jako dyrektor generalny, przygotowywał WOLF do wzrostu. Nie wydarzyło się to w latach 2023/2024. Opóźnienia w uruchomieniu fabryki Marcy zbiegły się ze spadkiem na rynku i spowodowały, że planowane wzrosty przychodów w 2025 r. były na poziomie od zera, a nawet prognozowały spadek. Wpływ ciągłych znacznych nakładów inwestycyjnych znów jest niejasny.

Priorytety nowego prezesa WOLF na “pierwszy dzień”

Pod koniec kadencji Gregga Lowe’a byliśmy świadkami rozpoczęcia pewnych kluczowych ruchów obniżających koszty ogólne poprzez planowane zamknięcie niektórych zakładów oraz bolesne redukcje siły roboczej o ~20%. Podejrzewam, że nowy prezes będzie bardziej agresywnie ograniczał zużycie gotówki i ukierunkowywał się na odwrócenie niekorzystnej sytuacji WOLF.

Z nowym prezesem u steru prawdopodobnie firma zmieni kurs i spodziewam się usłyszeć więcej o nowych działaniach w kolejnym raporcie kwartalnym. Podczas gdy firma ma niezłą płynność, z prognozowaną dalszą stratą w kwartale grudniowym, ten “pas startowy” w nowy rok się kurczy.

Czego oczekuję:

- Najważniejszym priorytetem jest naprawa COGS. Biorąc pod uwagę amortyzację, może to być coś więcej niż niedostateczne wykorzystanie fabryki. Opierając się na historii ostatnich raportów kwartalnych, nie wiadomo czy uzyskamy dodatkowe informacje na temat wewnętrznych wyzwań firmy. Cokolwiek to jest, musi zostać rozwiązane. Jednak przy prognozowanej redukcji przychodów o 30-50% w Q4 (2024), będzie to trudne zadanie.

- Zmniejszenie kosztów ogólnych. Pozyskiwanie obecnych klientów i zaniechanie działań nastawionych na przyszłość. Trzeba oszczędzać gotówkę, aby zapewnić dobry start i jednocześnie ograniczyć potrzebę dodatkowego finansowania oraz zadłużania się.

- Wstrzymanie nowych zakupów kapitałowych – nie ma potrzeby dodawania mocy, jeśli obecna jest niedostatecznie wykorzystana

WOLF wyje, ale ma płynność, która daje mu roczny czas na odwrócenie sytuacji. Kolejne pytanie brzmi, czy firma będzie w stanie działać na tyle wystarczająco, aby szybko zareagować na możliwości rynkowe i czybędzie w stanie sprostać potrzebom. Miejmy nadzieję, że do następnego “Wolf Moon” w styczniu 2026 r. Wolfspeed zniweluje straty i stworzy warunki do rentowności.

– Powyższa analiza stawia w zupełnie innym świetle wycofanie się konsorcjum ZF+Wolfspeed z budowy nowej fabryki podzespołów z węglika krzemu SiC w Niemczech. To raczej Wolfspeed zrezygnował z jej budowy, a ZF – firma z branży Automotive – nie mając partnera technologicznego była zmuszona do zaniechania tego projektu. Artykuł pokazuje, jak wiele informacji można zweryfikować na podstawie skonfrontowania komunikatów prasowych z twardymi wynikami finansowymi publikowanymi przez firmy giełdowe – oznajmił Grzegorz Kamiński.

Tłumaczenie: Grzegorz Kamiński

Pat Gelsinger odszedł z Intela – od początku 2024 roku akcje firmy spadły o 52%

Pat Gelsinger odszedł z Intela – od początku 2024 roku akcje firmy spadły o 52%  Do fabryki Intela w Oregonie jedzie druga maszyna do litografii High NA EUV firmy ASML. TSMC, Samsung i SK Hyniks jeszcze trochę poczekają.

Do fabryki Intela w Oregonie jedzie druga maszyna do litografii High NA EUV firmy ASML. TSMC, Samsung i SK Hyniks jeszcze trochę poczekają.  Drastyczny spadek akcji Intela w odpowiedzi na plany wyników finansowych

Drastyczny spadek akcji Intela w odpowiedzi na plany wyników finansowych