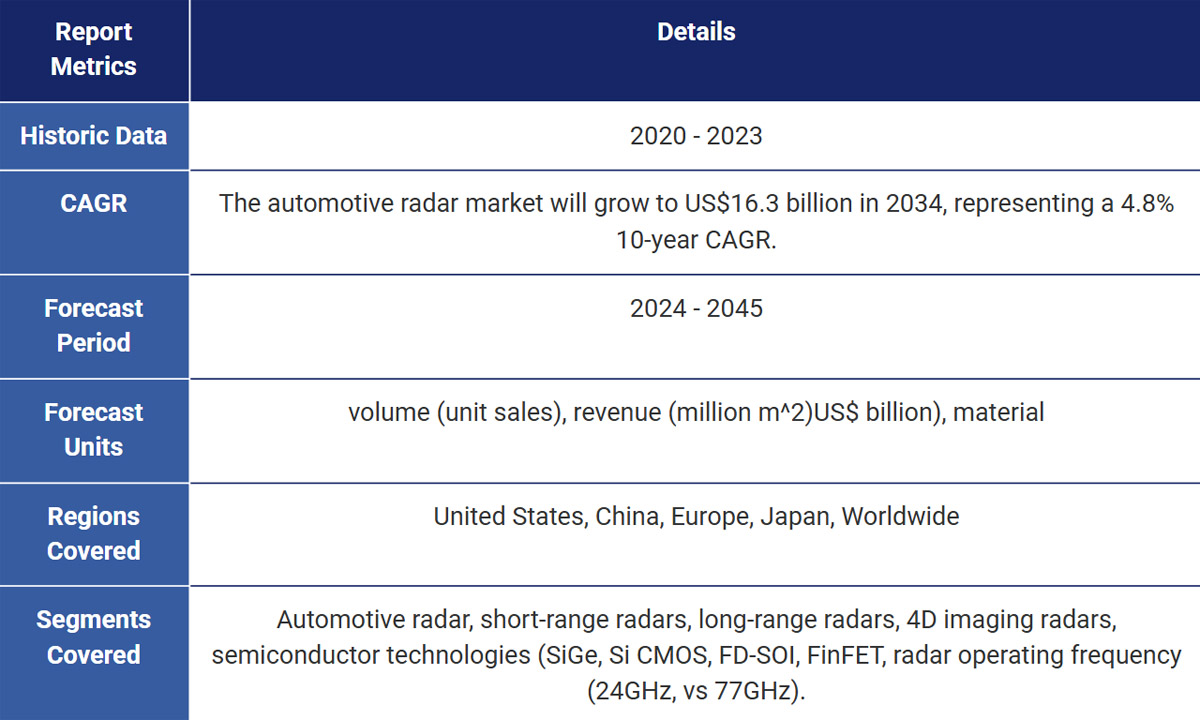

Rynek radarów samochodowych 2025-2045

Raport IDTechEx, Automotive Radar Market 2025-2045: Robotaxis & Autonomous Cars, przewiduje, że w roku 2041 rynek radarów samochodowych osiągnie 500 mln sztuk. Dzisiejszy udział w rynku jest zdominowany przez duże firmy pierwszego poziomu, takie jak Continental, Bosch, Denso, Aptiv, Hella, ZF i inne, ale ekscytujące nowe technologie są wprowadzane na rynek przez startupy, takie jak Arbe, Uhnder i Zendar. Co więcej, na tym rynku wciąż powstają nowe startupy, np. Waveye, Altos i Xavveo to te, które pojawiły się w ciągu ostatnich kilku lat. Rynek jest dobrze ugruntowany dzięki radarom krótkiego i dalekiego zasięgu, obecnie powstają radary obrazujące 4D, które mają już pierwszych użytkowników. Na horyzoncie są także technologie, które mogą całkowicie zrewolucjonizować radary samochodowe.

Automatyczne hamowanie awaryjne pieszego na skrzyżowaniu jest jednym z przykładów aplikacji związanych z bezpieczeństwem, które będą rozwijać dalsze wdrażanie radarów krótkiego zasięgu.

Ponad 140 milionów czujników w 2024 r., ale wciąż jest przestrzeń do wzrostu

Radary samochodowe to obecnie rynek o ugruntowanej pozycji. Od połowy lat 2010. na całym świecie powszechne stało się wyposażanie samochodów w funkcje radarowe, takie jak automatyczne hamowanie awaryjne, adaptacyjny tempomat i wykrywanie martwego pola, jako co najmniej opcja. Obecnie, w połowie dekady lat 2020, wiele pojazdów jest sprzedawanych z tymi funkcjami w standardzie. W szczególności, jako standard w nowych samochodach jest powszechnie włączane automatyczne hamowanie awaryjne. Funkcja ta jest implementowana w ramach rosnących i ważnych wysiłków na rzecz poprawy bezpieczeństwa na drogach. Dotyczy to zwłaszcza pieszych i innych niechronionych użytkowników dróg.

IDTechEx szacuje, że statystycznie w 2024 roku każdy samochód będzie wyposażony w 1,53 radaru, co daje łącznie ponad 140 mln sztuk. Wciąż jest jednak wiele miejsca na zwiększanie tego parametru. W raporcie IDTechEx stwierdzono, że około połowa sprzedaży radarów to radary dalekiego zasięgu do zastosowań skierowanych do przodu, podczas gdy druga połowa to radary krótkiego zasięgu do zastosowań takich jak wykrywanie i ostrzeganie o martwym polu. Pojedynczy system wykrywania martwego pola wykorzystuje jednak dwa radary, co oznacza, że wykrywanie martwego pola jest mniej więcej o połowę mniej powszechne niż adaptacyjny tempomat i automatyczne hamowanie awaryjne. Dokładne liczby wdrożeń tych funkcji w wielu latach sprzedaży można znaleźć w raporcie z podziałem na regiony.

Naciski na dodatkowe i coraz bardziej zaawansowane funkcje bezpieczeństwa w pojazdach będą kluczowym czynnikiem zwiększającym rozwój radarów krótkiego zasięgu. Europa wymagała, aby niektóre cięższe kategorie pojazdów były wyposażone w systemy ostrzegania o martwym polu od 2024 roku. W przyszłości wykrywanie martwego pola będzie prawdopodobnie egzekwowane w przypadku pojazdów osobowych, podobnie jak systemy wykrywania ruchu poprzecznego z przodu i hamowania awaryjnego na skrzyżowaniach. Są do tego wymagane dwa dodatkowe radary przednie. Oznacza to, że liczba radarów bocznych może wzrosnąć czterokrotnie w ciągu najbliższych 20 lat. Wprawdzie radary skierowane do przodu zbliżają się do poziomu nasycenia, nadal istnieje wiele możliwości poprawy wydajności.

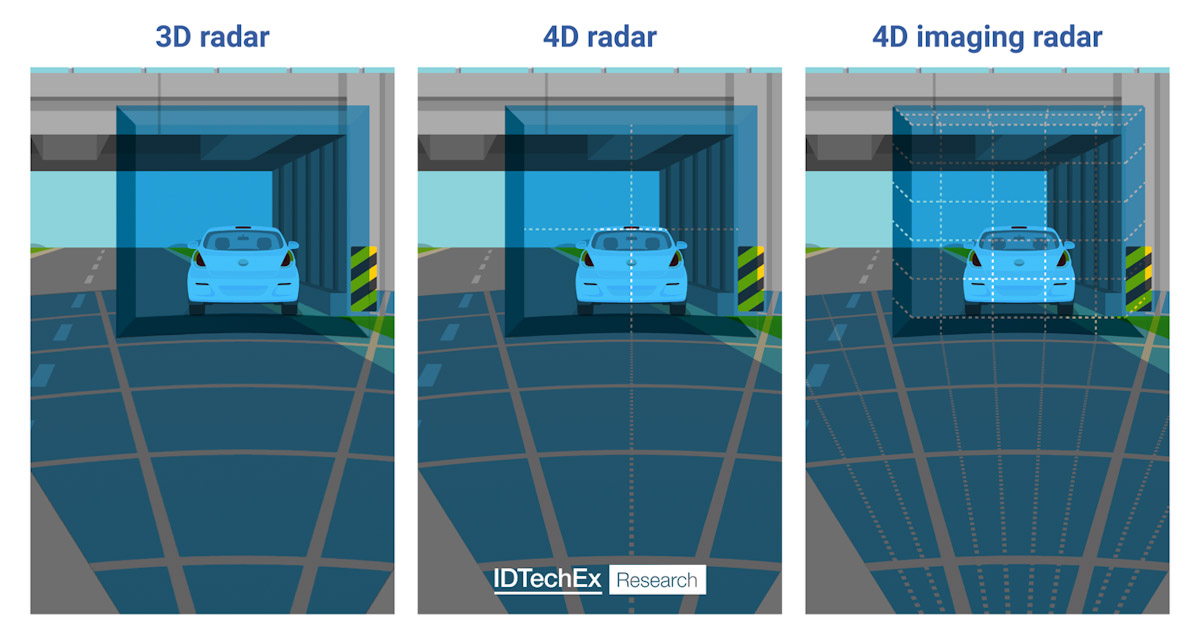

Radary z obrazowaniem 4D wchodzą na rynek

Przez długi czas wydajność radarów była całkowicie wystarczająca dla ich zamierzonego zastosowania, tj. obliczania odległości do poprzedzającego samochodu. Jednak wymagania branży rosną, a radary o wysokiej rozdzielczości stają się coraz bardziej pożądane. Decydują o tym dwa kluczowe czynniki: bezpieczeństwo i wygoda. Ochrona niechronionych użytkowników dróg jest kluczowym czynnikiem rozwijającym nowe technologie w przemyśle motoryzacyjnym. Radar ma tutaj ogromny potencjał, ponieważ może „widzieć” w warunkach, w których kamery i LiDAR są bezużyteczne. Jednak stare radary nie mają wystarczającej wydajności obrazowania, aby pewnie oddzielić człowieka stojącego obok samochodu od samego pojazdu. Jest to kluczowe zadanie przy próbie osiągnięcia doskonałej skuteczności automatycznego hamowania awaryjnego w każdych warunkach. Co więcej, autonomiczna jazda staje się rzeczywistością, ale dzisiejsze przykłady w świecie rzeczywistym mają ograniczenia. Dzięki lepszej wydajności radar może pomóc przezwyciężyć te ograniczenia.

Radary z obrazowaniem 4D to wyłaniająca się nowa generacja, z ułożonymi w stos antenami i setkami, a nawet tysiącami wirtualnych kanałów. Podobnie jak piksele w kamerze, większa liczba wirtualnych kanałów oznacza generalnie lepszą wydajność, ale nie jest to jedyny czynnik. Niniejszy raport wyjaśnia, co jeszcze jest potrzebne do stworzenia radaru obrazującego 4D, kto dysponuje najbardziej ekscytującymi i gotowymi do wprowadzenia na rynek technologiami oraz gdzie pozostają ograniczenia. Jednym z kluczowych ograniczeń, które wciąż pozostaje bez prostego rozwiązania, jest wielkość obudów radarów.

Kolejnym krokiem może być radar rozproszony

Jeśli chodzi o obrazowanie, to im jest ono większe, tym jest lepsze. To dlatego telefony komórkowe nie zastąpiły dużych lustrzanek cyfrowych i dlatego teleskop Jamesa Webba ma ponad 20 stóp (ok. 6 metrów) szerokości. To samo dotyczy radarów. Większy radar samochodowy zapewniłby lepszą rozdzielczość. Gdyby radar został wykonany z anteną o szerokości 2 m, jego rozdzielczość byłaby podobna do LiDAR-a. Jednak nowoczesne flagowe radary od wiodących dostawców pierwszego poziomu już osiągają górną granicę tego, co producenci OEM mogą zintegrować, a mają one tylko 10 cm na 15 cm. Pionierskim rozwiązaniem jest radar rozproszony. Umieszczenie części radaru w całym samochodzie i stworzenie znacznie większej wirtualnej anteny. Takie podejście może potencjalnie zapewnić rozdzielczość poniżej 0,1° przy wszystkich zaletach obrazowania radarowego, takich jak odległość, pomiar prędkości i odporność na niekorzystne warunki pogodowe i oświetlenie.

Kluczowe aspekty

Niniejszy raport zawiera kompletny i kompleksowy obraz rynku radarów samochodowych. Kluczowe aspekty branży radarów samochodowych to:

- Siły, które wpływają na dalsze wdrażanie radarów samochodowych, takie jak

- Zwiększone zastosowanie technologii ADAS

- Pojawienie się bardziej zaawansowanych technologii ADAS

- Pojawiające się technologie autonomicznej jazdy

- Rosnące standardy bezpieczeństwa

- Wymagania dotyczące radarów dla prywatnych produktów motoryzacyjnych, pojawiających się robotów i autonomicznej mobilności jako usługi.

- Trendy w wydajności radarów

- Trendy technologiczne zwiększające poprawę wydajności i nowe technologie

- Radary z obrazowaniem 4D, objaśnione technologie i kluczowe produkty poddane analizie porównawczej

- Zmiany w technologiach radarowych

- Częstotliwości

- Kształty fal

- Radary

- Anteny

- Półprzewodniki

- Charakterystyka rynku motoryzacyjnego i analiza wiodących firm pierwszego poziomu według regionu, dla różnych typów radarów i wyborów radarów wiodących producentów OEM.

W rozdziale poświęconym prognozom wyjaśniono, w jaki sposób będą kształtować się trendy na rynku radarów samochodowych w ciągu najbliższych 20 lat:

- Sprzedaż jednostkowa na rynku motoryzacyjnym

- Sprzedaż jednostkowa radarów samochodowych i przychody (mld USD)

- Zapotrzebowanie na materiały dla radarów (mln m2)

Źródło: IDTechEx

Novelda dodaje nową funkcję wykrywania zajętości siedzeń samochodowych za pomocą sensora radarowego UWB

Novelda dodaje nową funkcję wykrywania zajętości siedzeń samochodowych za pomocą sensora radarowego UWB  Podstawy radarów: jak zbudować system radarowy FMCW na częstotliwość 24 GHz

Podstawy radarów: jak zbudować system radarowy FMCW na częstotliwość 24 GHz  Infineon zaprezentował miniaturowy sensor radarowy XENSIV 60 GHz

Infineon zaprezentował miniaturowy sensor radarowy XENSIV 60 GHz