Komentarz Grzegorza Kamińskiego do rządowego dokumentu “Polska w grze o przyszłość – polityka dla sektora półprzewodników”

Do 4-go marca jest czas na konsultacje rządowego dokumentu “Polska w grze o przyszłość – polityka dla sektora półprzewodników”. Dlatego chciałbym z tej możliwości skorzystać i przedstawić mój pogląd.

Dobrze że ten dokument powstał, ale dlaczego jest on aż tak nieprofesjonalny?

Grzegorz Kamiński na tle fragmentu okładki dokumentu “Polska w grze o przyszłość – polityka dla sektora półprzewodników”

Mam wrażenie, że jest to czysta beletrystyka, bez solidnej analizy sytuacji sektora półprzewodników w Polsce. Brak jest liczb i planu, czyli co chcemy osiągnąć i kiedy oraz jakie są kamienie milowe. Czytając ten dokument odnoszę wrażenie, że ten sektor przemysłu ma się świetnie. W taki razie rodzi się pytanie: Po co jest ten dokument?

- Po pierwsze, wynika z niego, że mamy produkować prawie wszystkie rodzaje podzespołów półprzewodnikowych, a to się nie może udać.

- Jest tylko jedna liczba określająca krajowe potrzeby na podzespoły półprzewodnikowe, nie poparta żadną rzetelną analizą.

- Bardzo duży nacisk w tym dokumencie położono na fotonikę. Mam wrażenie, że zbyt wielki i za duże nadzieje pokładamy w tym segmencie. Pewnie nie mam zbyt dużo wiedzy by to rzetelnie ocenić, ale postaram się podać kilka przykładów i pytań, aby wyjaśnić moją opinię.

Początek tego tekstu mógłby wskazywać, że się po prostu czepiam, dlatego teraz odniosę się do konkretnych stwierdzeń. Moje podtytuły są takie same, jak w dokumencie, aby łatwiej było zlokalizować komentowane fragmenty.

Wstęp i globalny kontekst

Na stronie 5 dokumentu jest zdanie: “Chiny kontrolują większość surowców potrzebnych w produkcji półprzewodników i zaczynają ograniczać do nich dostęp,…”. Czy aby tak jest na pewno? Fakt, że Chiny mają dominującą pozycję w produkcji wielu surowców, ale już nie w ich złożach. Może nie jest to materiał związany bezpośrednio z półprzewodnikami, ale obecnie odgrywa ogromną rolę. Chiny niewątpliwie są liderem w produkcji baterii litowo-jonowych, ale surowce do nich są dostępne i wydobywane w Australii oraz w Chile. Z Chin pochodzi ok. 10% litu używanego w bateriach. Chciałbym więc zapytać, jakie konkretnie surowce strategiczne dla produkcji półprzewodników są kontrolowane przez Chiny?

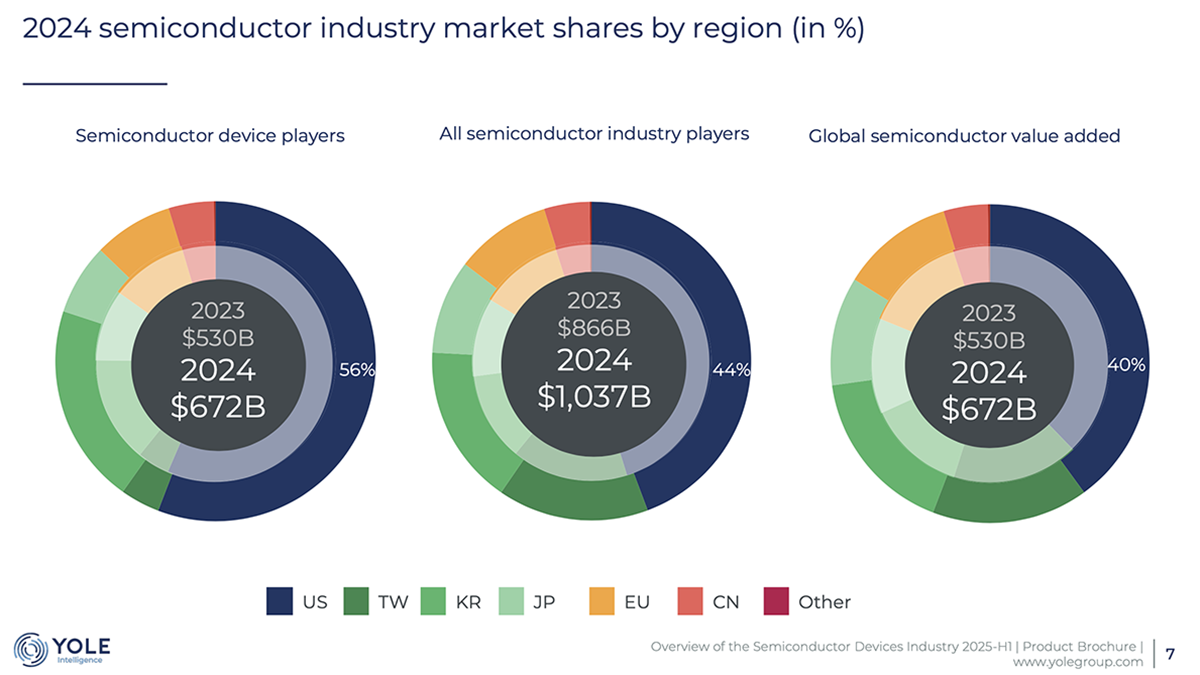

Zgodnie z danymi CRMA (Critical Raw Materials Alliance), Chiny dostarczają 60% germanu i 80% galu. Ograniczenia w dostawach mają dotyczyć właśnie tych surowców. Jednakże istnieją złoża tych metali w krajach, takich jak Kanada, Finlandia, Belgia czy Stany Zjednoczone. Ich źródła są także w Afryce, ale z powodu konfliktów lokalnych umówiono się, że firmy półprzewodnikowe nie będą z nich korzystać. Duże złoża galu są w USA (Round Top w Teksasie) – 36 500 ton metrycznych. Chiny zaspokajają większość zapotrzebowania, dostarczając rocznie 600 ton metrycznych. Wynika z tego, że złoże w USA zaspokoi potencjalne potrzeby na najbliższe 50-60 lat. Chiny co prawda dominują, ale nie jest to tak krytyczna sytuacja, jak jest to często przedstawiane. Co innego oznacza produkcja danego surowca, a co innego jego dostępne zasoby. Wniosek: stwierdzenie, że Chiny kontrolują większość surowców, jest trochę na wyrost. Czasami przeszacowuje się wpływ Chin na rynek półprzewodników, chociaż nie należy ich lekceważyć. Wg. Yole Group w 2024 roku Chiny miały tylko kilkuprocentowy udział w przemyśle półprzewodnikowym, bez względu na to które firmy zaliczyliśmy do tej grupy.

Udział krajów w przemyśle półprzewodnikowym, wg. różnej klasyfikacji tych firm

Na tej samej stronie jest stwierdzenie, że proces produkcji przyrządów półprzewodnikowych jest na tyle złożony że … i tutaj cytat: “żadne państwo nie jest w stanie działać samodzielnie – kluczowa jest współpraca, często realizowana w ramach bloków geopolitycznych”. Czytając dokument odnoszę wrażenie, iż autorzy szybko o nim zapominają i ponownie do niego wracają widząc wagę współpracy międzynarodowej.

Kluczowe pojęcia i procesy

Na stronie 8 jest definicja: ” Półprzewodniki to miniaturowe układy elektroniczne…” . To nieprawda!

Półprzewodniki to grupa materiałów o charakterystycznych właściwościach. Może się trochę czepiam, ale to jest istotne. Definicja w tym dokumencie dotyczy przyrządów półprzewodnikowych, a i tak jest zła, bo wyklucza z grona półprzewodników takie podzespoły jak diody czy tranzystory, czyli podzespoły półprzewodnikowe dyskretne.

Design – co to za słownictwo? Czy nie lepiej napisać projektowanie? Ponadto słowo “design” jest na tyle ogólne, że może się odnosić także do projektowania ubrań (moda) czy przedmiotów użytkowych np. mebli i w wielu innych dziedzinach. Ta definicja kompletnie nie ma sensu. Wyjaśnienie produkcji front-end i back-end też pozostawia wiele do życzenia. Nieprawdą też jest, że produkcja front-end jest energochłonna i potrzebuje dużo wody.

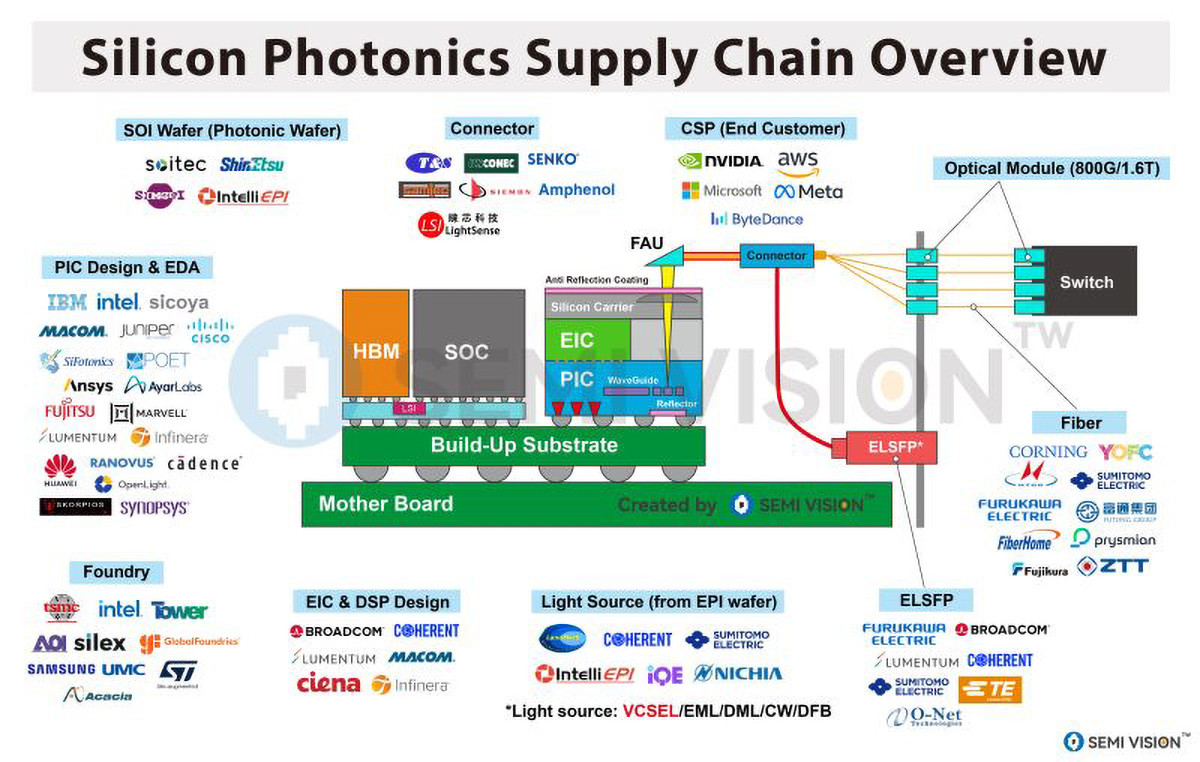

Strona 9: Fotoniczne układy scalone – czy aby na pewno polskie podmioty odgrywają kluczową rolę w tym segmencie rynku? Mam co do tego poważne wątpliwości, bo nie występuje żadna polska firma w raportach na temat tego rynku np. francuskiej firmy analitycznej Yole Group. Nie znam tego rynku zbyt dobrze, więc dlatego tylko stawiam pytanie. Poniższy rysunek Semi Vision przedstawia głównych graczy i łańcuch dostawców w Fotonice. Tu również na liście nie ma firm z Polski. Dlaczego? Może dlatego, że dotyczy krzemowych układów fotonicznych?

Łańcuch dostawców do produkcji krzemowych układów fotonicznych

Polska branża półprzewodników

Strona 11: Tutaj jest stwierdzenie, że „Obecnie sektor generuje mniej niż 1% polskiego PKB, … „. Czyli nie jest to np. 0,01%, a tylko trochę mniej niż 1%? Przyjmijmy, iż jest to dokładnie 1%. Polskie PKB (GDP) wnosi 811 mld USD. Wg. kursu 1 USD = 4 PLN daje to wartość 8 440 mld PLN. 1% to 84,4 mld PLN, a w USD to jest >8,1 mld USD. Ostatnio Finlandia poinformowała, że chce potroić dochody z branży półprzewodnikowej, do 5-6 mld EURO do roku 2035, przez 10 lat. Oznacza to, że obecnie Finlandia ma 2-3 razy mniejsze dochody z tej branży niż Polska. Mam co do tego poważne wątpliwości. Skoro jest tak dobrze, że mamy aż 5-8 mld USD przychodów z tej branży, to po co ta cała strategia. Nie widzę w niej liczb, które chcemy osiągnąć np. za 10 lat. Finlandia je podaje.

Ponadto dokument podaje, że w polskiej branży półprzewodnikowej działa ok. 20 firm. Oznaczałoby to, że statystycznie każda my przychód na poziomie >1,5 mld PLN. Vigo Photonics, jako spółka giełdowa, ogłosiła obrót w roku 2023 na poziomie 75,4 mln PLN. To które firmy z tej branży miały miliardowe obroty? Według raportu tek.info.pl, obroty firm półprzewodnikowych w Polsce to 3,2 mld PLN, w tym Intel oraz Trumpf Huettinger to aż 2,8 mld PLN. Czy aby na pewno Trumpf Huettinger jest firmą z tej branży? Częściowo pewnie tak, ale nie w całości. Ja bym tego tak nie klasyfikował, bo firma ta produkuje zasilacze dla przemysłu półprzewodnikowego, ale nie tylko. To tylko część jej działalności. Z deklarowanych 9 tysięcy osób pracujących w branży, prawie 8 tysięcy jest zatrudnionych w tych dwóch firmach, z czego aż 4 tysiące w Intel’u w Gdańsku plus 2 tysiące w odroczonej do realizacji nowej inwestycji Intela i blisko 2 tysiące w Trumpf Huettinger. Czyli w pozostałych firmach jest ich niezbyt dużo, około tysiąca. Przy tym Intel w Gdańsku zajmuje się głównie oprogramowaniem, a przecież nie tego dotyczy rządowy dokument.

Czemu my się sami oszukujemy, że jest tak pięknie? Pamiętam skecz kabaretu Tey, gdzie pada pytanie: „A dla kogo ten wywiad?”. Tutaj zapytałbym: A dla kogo ten dokument?

Ciekawi mnie, co wspólnego z półprzewodnikami ma w dokumencie fragment “jedyny w Europie producent modułów pamięci komputerowych,..”? Praktycznie każda firma elektroniczna używa podzespołów półprzewodnikowych. Co takiego specjalnego ma producent modułów pamięci, że jest wymieniony w tym dokumencie?

Podobnie jest ze stwierdzeniem: “Szczególnym przykładem jest światowy lider w technologii jednofotonowych detektorów podczerwieni, który obecnie rozwija technologię produkcji czipów fotonicznych do zastosowań w automatyzacji produkcji, autonomicznej mobilności, zdalnej medycynie czy systemach zbrojeniowych. Sukces tego projektu otworzy Polsce perspektywę uzyskania pozycji globalnego lidera w tej dziedzinie do 2030 roku.“

Może w tym dokumencie nie powinno się wymieniać nazw firm, ale ja chyba mogę. Chodzi oczywiście o Vigo Photonics. Nie chcę podważać kompetencji i osiągnięć tej firmy, ale chyba powyższego optymizmu nie podzielają inwestorzy na warszawskiej giełdzie. W ciągu ostatniego roku firma straciła na wartości 9%, mimo, że w tym samym czasie WIG wzrósł o 10%. W 2023 roku marża firmy była ujemna.

Wynik VIGO Photonics na Warszawskiej Giełdzie

Na prowadzone projekty firma otrzymała dofinansowanie w wysokości prawie 500 mln PLN, więcej niż wartość firmy.

Ciekawe, jakie obroty VIGO Photonics przewiduje w roku 2030? Czy jako globalny lider osiągnie je na takim poziomie, aby zacząć zarabiać na siebie? Dodam, że statystycznie firmy półprzewodnikowe mają ok. 20% marży. Tak więc by uzyskać ok. 100 mln PLN, obroty musiałby wzrosnąć do 500 mln PLN. Czy jest to możliwe, gdy w roku 2023 firma osiągnęła obroty tylko 75 mln PLN? Wtedy roczny wzrost musiałby wynosić ponad 37% i to przez kilka lat rok do roku. Taki wzrost jest raczej nierealny. Nieprawdaż?

Według mnie te fotoniczne układy scalone to taki kolejny polski niebieski laser.

Strona 12 i początek strony 13 to informacja jacy to jesteśmy “piękni”, “bogaci” i “mądrzy”. Wiele stwierdzeń jest prawdziwych, np. że instytuty badawcze czy ośrodki akademickie stanowią dobrą podwalinę do rozwoju zaawansowanych technologii. Ale cała reszta to raczej myślenie życzeniowe niż rzeczywistość, np. stwierdzenie że “Polska wyróżnia się specjalizacją w takich obszarach, jak projektowanie układów scalonych i fotonika – kilkanaście krajowych firm z powodzeniem działa na globalnym rynku oferując konkurencyjne produkty i usługi.” Owszem, firmy są, ale nie odgrywają znaczącej roli na globalnym rynku i nie ma potrzeby się oszukiwać. Raczej należy im pomóc w rozwoju, albo co najmniej nie przeszkadzać.

Dalej, na stronie 13 jest fragment, że „Polska dysponuje także dużym rynkiem wewnętrznym dla półprzewodników, który tworzą liczni producenci urządzeń AGD, elektroniki użytkowej, największy w regionie segment firm OEM i EMS, a także rozwijająca się dynamicznie branża obronna, pojazdów bezzałogowych czy kosmiczna”.

Ten rynek jest całkiem duży, ale to nie oznacza, że klienci będą kupować podzespoły z naszego przemysłu półprzewodnikowego. Ten rynek działa zupełnie inaczej, niż sobie autorzy dokumentu wyobrażają. Firmy AGD nie kupują lub kupują bardzo mało podzespołów elektronicznych. One tylko montują gotowe płyty PCB w urządzeniu, które w większości są wyprodukowane w innych krajach. Ponadto, podobnie jak producenci EMS, muszą używać podzespołów wpisanych do dokumentacji i nawet jeśli byłby nasz rodzimy odpowiednik, to nie mogliby go użyć. To temat na dłuższy wywód. Dodatkowo liczba różnych podzespołów używanych przez te firmy jest ogromna. Nie ma możliwości, aby rodzima fabryka podzespołów półprzewodnikowych oferowała pełny ich asortyment. Nawet nie jest to wskazane. Raczej powinniśmy myśleć o jakimś rodzaju specjalizacji.

Na tej samej stronie jest stwierdzenie: „Mimo istniejącej solidnej bazy technologicznej i licznych osiągnięć (w szczególności w projektowaniu), w Polsce potencjał inwestycji w zakłady produkcyjne półprzewodników nie został dotychczas wykorzystany”. Czy mógłbym dostać listę tych osiągnięć, szczególnie w projektowaniu? Jakie układy scalone zaprojektowane w Polsce są produkowane na świecie i mają istotne znaczenie w produkcji urządzeń elektronicznych?

Siedem filarów polityki dla polskiego sektora półprzewodników

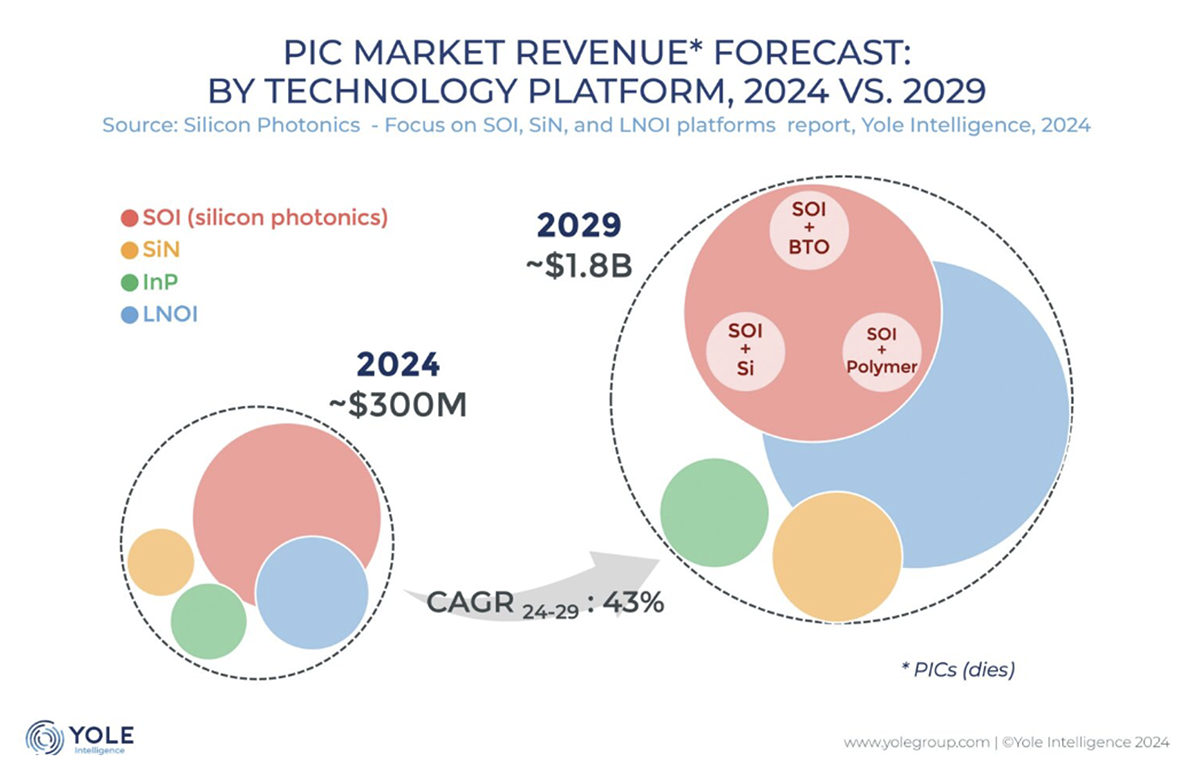

Tu na wstępie znowu beletrystyka, zamiast rzetelnej oceny sytuacji. Ponownie jest mowa o regionie Polska-Saksonia-Czechy. Saksonia rozumiem, ale co takiego buduje się w Czechach, w czym możemy uczestniczyć? Stwierdzenie, że “Polska jest globalnym liderem rozwoju fotoniki scalonej na zakres podczerwieni. Jej rozwój może przyciągnąć inwestorów i umocnić pozycję kraju jako lidera zaawansowanych technologii.” sugeruje lobbing w tej dziedzinie. Już pokazałem, że liczby Vigo Photonics nie dają nam podstaw do tego, by ta dziedzina była motorem napędowym zaawansowanych technologii. Wielcy gracze raczej patrzą na Silicon Photonics IC, żeby umożliwić szybsze przesyłanie danych w obrębie już istniejących systemów. Wg. Yole Group, wartość tego rynku w roku 2029 osiągnie 863 mln USD. Biorąc pod uwagę, że cały rynek półprzewodników osiągnie 1000 mld USD, to wartość rynku Silicon Photonics IC będzie mniejsza niż 0,1%. Raczej więc rynek Photonics dla podczerwieni będzie mniejszy niż Silicon Photonics. Jaki będzie nasz udział? 10-20% tego rynku. Daje to tylko 80-150 mln USD. Liczba ta nie robi wielkiego wrażenia.

Udział różnych materiałów w Silicon Photonics IC

Wg. Yole udział różnych materiałów w PIC będzie wyglądał jak na rysunku powyżej. Dalej nie są to liczby, które mogłyby być podstawą do takiego optymizmu, jak prezentują autorzy polskiej strategii.

Rynek optycznych transciver’ów będzie bardzo duży, nawet 23 mld USD w 2029 roku, ale chyba nie ten rynek jest naszym celem. My nie uczestniczymy w tym wyścigu. Rynek laserów półprzewodnikowych na cały zakres podczerwieni wg. Yole wzrośnie do roku 2029 z 3.1 mld USD do 5,3 mld USD ( CAGR = 9% rocznie) i dalej jest on bardzo mały. Jaki udział w nim mamy szansę osiągnąć? Nie bardzo widzę szansę na sukces rynkowy dla nas w tej dziedzinie, ale kto wie.

Chciałbym poznać liczby oraz dowiedzieć się, co chcemy osiągnąć i kiedy w zakresie fotoniki. Tego brak w tej strategii.

Poniżej mamy owe 7 filarów:

1. Infrastruktura

Z całego tekstu wynika, że jak się rozwinie infrastrukturę, to będziemy niezależni, a fragment: „Debata dotycząca ograniczeń eksportowych na zaawansowane czipy AI, wprowadzonych przez administrację USA, dodatkowo uwypukliła znaczenie elastyczności i samowystarczalności krajowego sektora technologicznego” to kuriozum. Czyli jeśli będzie infrastruktura, to sami sobie wyprodukujemy procesory do AI? To jakaś bzdura. Po co pisać takie dyrdymały?

A już zupełnie nie wiem, jak komentować te niczym nie poparte stwierdzenia dotyczące bezpieczeństwa typu: „Bardzo ważną kwestią jest także bezpieczeństwo produktów. Produkcja układów do zastosowań wrażliwych – w systemach obronnych, cyberbezpieczeństwie i infrastrukturze krytycznej – musi gwarantować pełną ochronę na każdym etapie. Takie wymagania może spełnić wyłącznie linia produkcyjna ulokowana w kraju i kontrolowana przez odpowiednio przygotowane podmioty publiczne”. Ile krajów produkuje własne układy scalone? Mam na myśli opracowane i wyprodukowane w danym kraju przez krajowy podmiot? Kilkanaście? W Czechach jest fabryka podzespołów półprzewodnikowych, ale należy ona do amerykańskiej firmy onsemi, która decyduje, co jest w niej produkowane. Wg. definicji z tego dokumentu, Czechy nie mają swojego przemysłu półprzewodnikowego.

Od wielu lat mamy paszporty z chipem, nie wyprodukowanym w Polsce. Dostarczają głównie dwie firmy, Infineon i NXP i jakoś to nikomu nie przeszkadza. No może rosyjskie paszporty mają rodzime chipy, ale czy o to nam chodzi.

Wszystkie postulaty, by budować i wspierać infrastrukturę badawczą, narzędzia do projektowania, współpracę międzynarodową czy produkcję małoseryjną to słuszne cele, ale tutaj brak jakichkolwiek liczb oraz kto, co i kiedy powinien zrobić. To ponownie postulaty typu: musimy być piękni, młodzi i bogaci. Słusznie, ale za tym musi iść jakiś plan, a w rządowym dokumencie strategii tego nie ma.

Na stronie 21 jest fragment: „Szacowane krajowe zapotrzebowanie na specjalistyczne układy scalone o podwyższonych parametrach bezpieczeństwa lub odporności środowiskowej wynosi 10 milionów sztuk rocznie…”. Skąd ta liczba? Kto to będzie kupował? Ile typów podzespołów będziemy produkować?

Teraz małe wyliczenie. Na płytce 8″ można mieć >2800 chipów o powierzchni 9 mm2. Procesor onsemi Cortex-M33 z Bluetooth 5.2, typ RSL15 ma powierzchnię 5,7 mm2, tak dla ustalenia czy nie za bardzo zaniżyłem powierzchnię chipu. Z jednej partii produkcyjnej 25 płytek, byłoby ok. 70 tys podzespołów, uwzględniając uzysk. By wyprodukować 10 mln chipów, potrzeba nieco mniej niż 150 takich lotów produkcyjnych, czyli dziennie byłoby to tylko 0,3 lotu produkcyjnego. To jest bardzo mała linia, zważywszy na powyższe zapewnienie o zastosowaniach, która produkowałaby bardzo zróżnicowany asortyment podzespołów. Ile typów podzespołów moglibyśmy produkować? Firma onsemi ma w portfolio ok. 60 tysięcy typów, a samych ASIC-ów jest kilka tysięcy.

To ile sztuk na typ zamierzamy produkować? Za tą strategią nie kryje się żadna myśl, natomiast są powtarzane same slogany. Szkoda.

Na następnej stronie jest stwierdzenie że do końca 2025 roku należy oszacować krajowe potrzeby, a do końca 2026 roku wygenerować harmonogram tworzenia linii pilotażowych. Dlaczego to ma trwać tak długo? W takiej sytuacji coś powstanie najwcześniej w 2028 roku, a jakiekolwiek efekty będą w po roku 2030. To bardzo mało ambitne cele, tym bardziej, że początkowe kroki można zrobić szybciej. Jak to się ma do planu, żeby fotonika osiągnęła pozycję globalnego lidera do roku 2030?

2. Impuls państwa

Na stronach 25 i 26 omówiona jest rola państwa w generowaniu innowacji. Stwierdzenie że „Spółki z udziałem Skarbu Państwa, ze znaczącym potencjałem technologicznym, przemysłowym i finansowym, powinny odegrać kluczową rolę w inicjowaniu strategicznych projektów badawczo-rozwojowych dla krajowej branży półprzewodników” nie budzi mojego zaufania. Lepiej niech się te spółki rozwijają zgodnie z ich potrzebami rynkowymi, bo będzie tak jak z Orlenem, który kupował gazety lub z firmami energetycznymi zmuszonymi do zakupu nierentownych kopalni węgla kamiennego.

Zdania typu „Państwo powinno wspierać” czy „Lepsza koordynacja działań” pachnie mi kolejnym niepotrzebnym „przepalaniem kasy”. Ciekawe, kto na tym zarobi? Ja, jako emeryt tylko dołożę do tego super biznesu.

3. Współpraca regionalna i międzynarodowa

Już wspomniałem, że nie widzę szansy na utworzenie technologicznego regionu Saksonia-Czechy-Polska. Każdy z tych krajów jest na innym etapie rozwoju technologicznego i przemysłowego. Powstanie takiego mikroregionu technologicznego jest równie możliwe, jak powrót do przedwojennej idei Międzymorza.

Współpraca międzynarodowa jest istotna, ale ten dokument jest zbyt ogólny.

Stwierdzenie na stronie 33, że “Zaleca się działania na rzecz zwiększenia eksportu polskich rozwiązań fotonicznych i mikroelektronicznych o 25% do 2028 roku poprzez rozwój sieci dystrybucyjnej i strategii promocyjnych” jest raczej nierealne, szczególnie, że wcześniej w tym dokumencie jest napisane, że “Wyniki tych konsultacji posłużą do opracowania szczegółowego programu i harmonogramu tworzenia krajowych linii pilotażowych, które powinny zostać przedstawione w 2026 roku”. Czyli jakaś koncepcja rozwoju możliwości produkcyjnych będzie do końca 2026, a już w 2028 roku zwiększymy eksport o 25%. Mam pytanie: względem czego zwiększymy ten eksport o 25%? Jaka jest wartość eksportu obecnie? Jeśli teraz mamy np. 100 mln USD wartość eksportu, to wzrost o 25% daje 125 mln USD. Nie są to liczby istotne z punktu widzenia Polski. Dlatego ważne jest, by określić realny cel i nie w procentach, a w liczbach bezwzględnych, np. w mln USD.

Na stronie 30 czytamy: “Do 2027 roku należy opracować wspólny system monitorowania bezpieczeństwa łańcucha dostaw półprzewodników w mikroregionie Polska–Czechy–Saksonia. System powinien obejmować narzędzia do analizy ryzyk i oceny niezawodności dostawców”. Po co? Jaki interes mają prywatne firmy, aby w tym uczestniczyć? Infineon mający fabryki w Saksonii czy onsemi, które ma fabrykę w Czechach i planuje ją rozbudować? To są jakieś pomysły z czasów dawno minionych. Może czasy centralnie sterowanej gospodarki nie minęły?

Na stronie 32 jest akapit: “Obecne ograniczenia eksportowe (wynoszące 50 tysięcy zaawansowanych procesorów AI do 2027 roku), wynikające z obaw przed wyciekiem technologii do krajów trzecich, zmuszają Polskę do ubiegania się o licencje na większe partie kluczowych komponentów. Choć wprowadzone limity są wystarczające do zaspokojenia bieżących potrzeb infrastruktury obliczeniowej, ich istnienie ogranicza potencjał rozwijania bardziej ambitnych przedsięwzięć w obszarze superkomputerów i zaawansowanych technologii AI.”

Ciekawe co nas tak ogranicza? Ceny procesorów AI NVIDIA, np. A100 czy H100, znacząco spadły, ale cały czas ich cena wynosi 25-40 tys. USD za sztukę. Czyli 50 000 sztuk to minimum 5 mld PLN. Czy mamy takie pieniądze? Tym bardziej, że sam procesor to nie wszystko i aby go efektywnie wykorzystać, potrzebne są kilka a może nawet kilkanaście razy większe nakłady. Martwimy się czymś, co nie ma szans na realizację i to nie ze względu na ograniczenia w dostawach procesorów.

4. Inwestycje i finansowanie

Fragment “Krajowe Ramy Wspierania Strategicznych Inwestycji Półprzewodnikowych z budżetem 1,5 miliarda euro na lata 2024–2026 są głównym narzędziem wsparcia publicznego, wpisującym się w założenia europejskiego aktu w sprawie czipów” dotyczył inwestycji Intela pod Wrocławiem. Intel się z tego projektu wycofał, ale oficjalnie przesunął go do realizacji na później, czyli nie można tych pieniędzy użyć na inne cele. Powinna być nowa zgoda odpowiedniej komisji UE. Nie ma co liczyć na te pieniądze, bo ich po prostu nie ma. Powinniśmy sami określić, co chcemy zbudować, a następnie ewentualnie wystąpić o zgody i dofinansowanie z UE. Chyba taka jest kolejność.

Na stronie 35 jest zdanie, że “Polska stawia sobie za cel pozyskanie minimum trzech dużych inwestorów z sektora półprzewodników w ciągu najbliższej dekady.” Dużych czyli jakich? Czy inwestor, który zainwestuje 100 mln USD jest już duży? Czy przez określenie „duży inwestor” mamy na myśli wielkość inwestującej firmy?

Na stronie 37 omówione są ułatwienia dla inwestowania przez sektor prywatny. Proponuje się szereg preferencji dla prywatnych inwestorów. Czy nie lepiej stworzyć równe warunki dla wszystkich, takie jak np. postulowana w tej części stabilność podatkowa czy ramy prawne działalności biznesowej? W wielu miejscach tego dokumentu czytamy, jakie to wspaniałe produkty stworzymy i że będziemy globalnym liderem, szczególnie w fotonice. Czy w tej sytuacji inwestorzy prywatni nie pojawią się automatycznie? Przykład firmy VIGO Photonics i jej wyniki na giełdzie nie napawają optymizmem.

5. Talenty i edukacja

Wiele postulatów z tego filaru jest słusznych i nie ma powodów do polemiki z nimi. Znalazłem dwa elementy wymagające komentarza.

Na stronie 40 jest zdanie: “Obecnie w Polsce rocznie około 5 tysięcy absolwentów kończy kierunki związane z elektroniką, mikroelektroniką i technologią półprzewodników”. Nie mam podstaw, by podważać te dane, ale chętnie poznałbym, jaki procent absolwentów kończy kierunki związane z technologią półprzewodników.

Na stronie 42 jest akapit: “Do 2028 roku w Polsce powinno powstać co najmniej pięć programów przekwalifikowania zawodowego w sektorze półprzewodników i fotoniki, skierowanych do osób powracających na rynek pracy oraz seniorów, z celem objęcia 10 tysięcy osób”. Tutaj mam pytanie: gdzie te 10 tysięcy osób znajdzie zatrudnienie?

6. Energia i woda

Sformułowanie „rozwój energochłonnych fabryk półprzewodników” nie jest prawdziwe. Przemysł półprzewodnikowy nie jest energochłonny. Oczywiście wymaga zasilania w energię, energię bardzo dobrej jakości, ale nie jest to przemysł energochłonny. Oczywiście efektywne wykorzystanie fabryki podzespołów półprzewodnikowych, nawet przy produkcji małoseryjnej, wymaga pracy przez 7 dni w tygodniu 24 godziny na dobę, czyli non-stop. Wielu urządzeń nie można wyłączyć i ich utrzymanie w działaniu niestety prowadzi do zużycia energii. Wiele firm półprzewodnikowych publikuje tzw. “Sustainability report”. Także onsemi, gdzie kiedyś pracowałem – link. Są tam dane dotyczące zużycia energii i wody. Na wyprodukowanie jednego chipa przez onsemi potrzeba 0,037 kWh energii. Załóżmy, że będzie to nawet 0,1 kWk. Oznacza to ok. 1000 MWh energii na wyprodukowanie 10 mln sztuk chipów. Według danych GUS z roku 2021, przeciętny Polak zużywał rocznie 830 kWh = 0,83 MWh. Czyli na wyprodukowanie 10 mln chipów onsemi zużyło tyle energii co 1205 Polaków. Chyba nie jest to tak dużo, by w tym kontekście wspomnieć o elektrowni jądrowej. Dla mnie jest co najmniej dziwne.

Na stronie 45 jest stwierdzenie: „Woda to kluczowy zasób w produkcji półprzewodników. Fabryki czipów zużywają ogromne ilości ultra-czystej wody do procesów takich jak litografia czy czyszczenie. Polska powinna uwzględnić dostępność i zarządzanie zużyciem wody w regionach wybranych pod budowę infrastruktury produkcyjnej”. Skąd takie tezy? I tu ponownie odwołam się do onsemi. Na wyprodukowanie jednego chipa onsemi zużywa tylko 0,26 litra wody, z tego aż 42% podlega recyklingowi. Dla porównania, fabryka papieru na wyprodukowanie jednej kartki papieru A4 zużywa od 2l do 7l wody, zależnie od źródła danych. Oczywiście mniejsza fabryka będzie potrzebować więcej wody na jeden chip. Ale produkcja 10 mln chipów i zużycie 10-20 mln litrów wody, z której 1/3 ulegałaby recyklingowi, to nie jest istotny problem. Zastanawiałem się, skąd ten temat w tym dokumencie. Wydaje mi się, że wiem. W ostatnim czasie było trochę artykułów na temat problemów z wodą na Tajwanie, gdzie jest ulokowane TSMC. Ale Tajwan to wyspa z bardzo ograniczonymi zasobami wody. Jest na 18 miejscu na świecie pod względem małej dostępności wody. Przed Tajwanem są tylko kraje afrykańskie, kraje z Półwyspu Arabskiego oraz San Marino. Polska ma małe zasoby wody, ale nie aż tak.

7. Chemikalia i surowce

Czy na pewno chcemy sami produkować chemikalia i surowce dla przemysłu półprzewodnikowego, tym bardziej że będzie to, przynajmniej na początku, produkcja małoseryjna?

Na koniec – jako podsumowanie – proszę by wrócić do początku tego artykułu.

Firmy półprzewodnikowe, czyli jakie? – Grzegorz Kamiński wskazuje różnice oraz wyjaśnia, na czym polega produkcja front-end i back-end

Firmy półprzewodnikowe, czyli jakie? – Grzegorz Kamiński wskazuje różnice oraz wyjaśnia, na czym polega produkcja front-end i back-end  CEZAMAT PW musi zostać dofinansowany i stworzyć pełną linię produkcyjną przyrządów półprzewodnikowych – komentarz do wywiadu z prof. R. B. Beckiem

CEZAMAT PW musi zostać dofinansowany i stworzyć pełną linię produkcyjną przyrządów półprzewodnikowych – komentarz do wywiadu z prof. R. B. Beckiem  Ministerstwo Cyfryzacji opracowało 7 filarów rozwoju branży półprzewodników

Ministerstwo Cyfryzacji opracowało 7 filarów rozwoju branży półprzewodników