Czy mieliśmy kryzys dostępności podzespołów półprzewodnikowych w latach 2020-2023? – polemika Grzegorza Kamińskiego z tezami dr Dietera Weissa z firmy in4ma

W roku 2024 dr Dieter Weiss zaprezentował swoje tezy podczas prezentacji na Evertiq w Warszawie i Goeteborgu (Szwecja) – oraz na TEK.Day w Gdańsku. Nie uczestniczyłem w tych wydarzeniach, ale z uwagą obejrzałem całe wystąpienie.

Główne tezy Dr Weissa to:

- Nie było żadnego kryzysu w dostępności podzespołów półprzewodnikowych;

- Zaopatrzeniowcy firm produkujących elektronikę i kupujący podzespoły półprzewodnikowe ulegli zbiorowej panice i nabywali niepotrzebne im w danym momencie półprzewodniki;

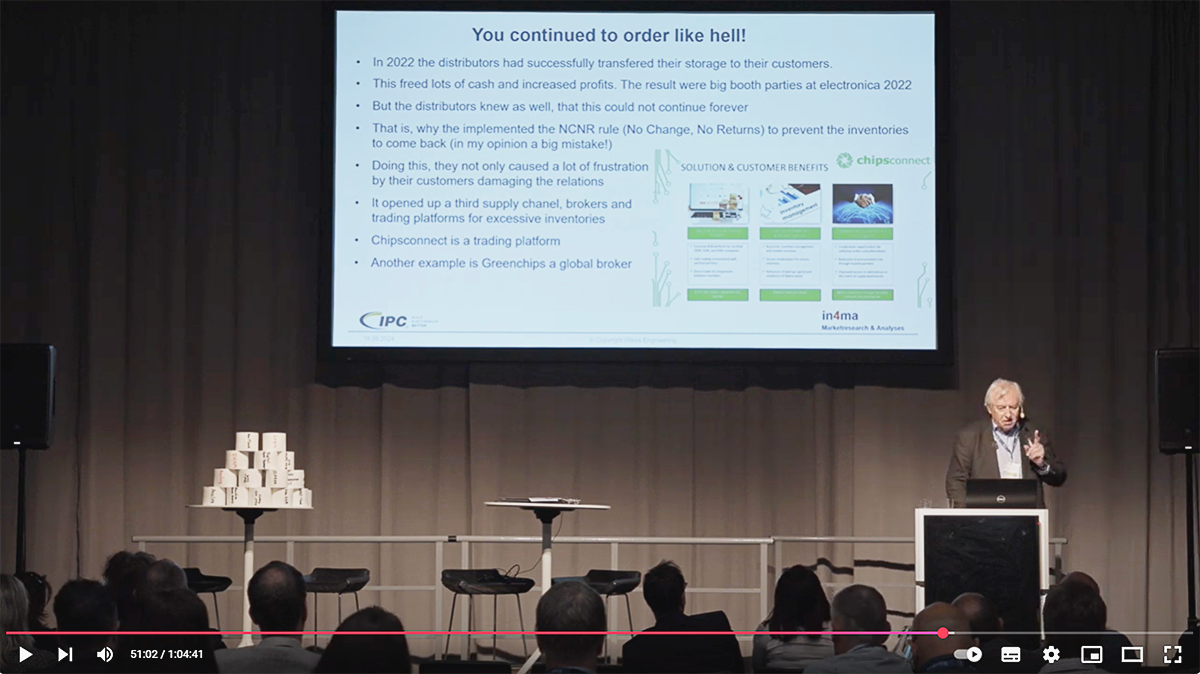

- Przedstawiciele producentów i dystrybutorów podzespołów półprzewodnikowych nachalnie wcisnęli im podzespoły, których nie potrzebowali, a później tańczyli z radości podczas targów Electronica-2022 w Monachium (50:40 – minuta nagrania)

Zbiorowa panika czy rzeczywisty kryzys?

W tamtym czasie byłem przedstawicielem producenta, firmy onsemi. Szczególnie w latach 2021 i 2022 znaczą część mojego czasu pracy poświęcałem na telekonferencje, podczas których musiałem tłumaczyć moim klientom, dlaczego nie mogę dostarczyć podzespołów produkowanych przez onsemi w ilościach i terminach których oni potrzebują. W tym miejscu chciałbym zapytać zaopatrzeniowców, moich klientów czy:

- Rzeczywiście wtedy ulegli zbiorowej panice i kupowali zbędne im podzespoły?

- Kiedy im wcisnąłem/sprzedałem niepotrzebne im podzespoły? Czy mogą podać konkretne przykłady? Ja takiej sytuacji nie pamiętam, ale może jako już starszy człowiek mam sklerozę i amnezję.

Tezy warte papieru toaletowego…?

Dr Weiss zilustrował grupy podzespołów półprzewodnikowych przy pomocy papieru toaletowego. Kryzys w półprzewodnikach wytłumaczył faktem, że w Niemczech podczas pandemii COVID-19 pojawiły się braki papieru toaletowego, a przecież nie było realnej potrzeby jego dodatkowych zakupów. Cóż, tezy te są tyle warte, ile ten papier toaletowy użyty podczas prezentacji:

Dr Dieter Weiss podczas prezentacji

Pozwoliłem sobie na te dość ostre słowa, ponieważ dr Weiss na moją uwagę, że jego tezy są kontrowersyjne i polemizowałem z nim na temat liczb odpowiedział mi: Great. That is really your statement: „several percent”? Maybe that was your personal performance as a sales person and then it is good that you retired. (Świetnie. To jest naprawdę twoje stwierdzenie: „kilka procent”? Może to była twoja osobista wydajność jako sprzedawcy i dobrze, że przeszedłeś na emeryturę.)

Czyli na moją próbę polemiki otrzymałem atak ad personam. Co się z ludźmi porobiło, że tak chętnie innych atakują zamiast polemizować z argumentami?

Zmowa producentów i dystrybutorów?

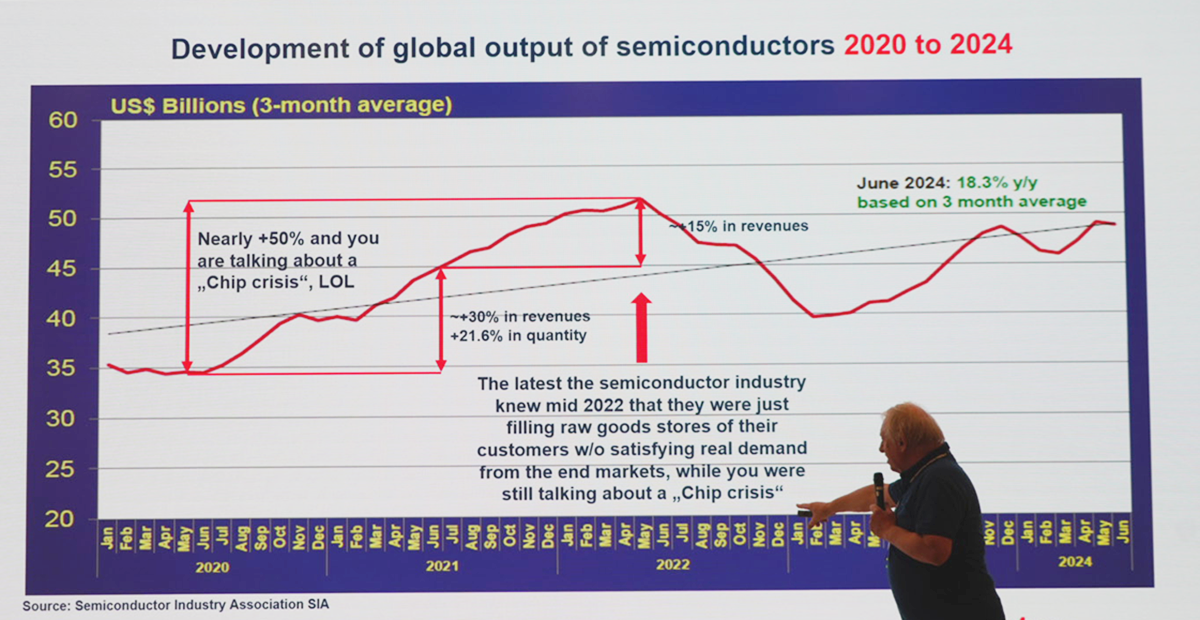

W swojej prezentacji dr Weiss stwierdza, że rynek nigdy nie rośnie z dnia na dzień o kilkanaście czy kilkadziesiąt procent (40:20). I to jest prawda. W dłuższym okresie rynek podzespołów półprzewodnikowych rósł ok. 4% rocznie. W latach 2016-2024 ok. 6%, a prognozy do 2030 roku wskazują, że rynek będzie rósł ok. 8% rocznie. Ale jak to się zmienia rok do roku, pokazuje tabela poniżej. Dane zaczerpnąłem ze statista.com i z semiconductor.org. Dr Weiss również używał danych ze statista.com.

Obroty przemysłu półprzewodnikowego w mld $ w latach 2016 – 2024 i zmiany rok do roku w %

Dr Weiss wywnioskował, że skoro w roku 2021 obroty wzrosły aż o 23,6%, to musiała to być jakaś zmowa producentów i dystrybutorów plus zbiorowa panika kupujących.

Zmiany rok do roku są znaczne, a skąd to się bierze, wyjaśnię dokładnie później. Jednakże w dłuższym okresie średnioroczne zmiany (CAGR) są w przedziale 4-7%. To prawda, rynek w dłuższym czasie tak szybko się nie zmienia. Mimo, że w roku 2024 zaobserwowaliśmy wzrost o blisko 20%, to nie mamy problemów z dostępnością. Dlaczego? Ponieważ cały ten wzrost spowodowany jest rozwojem rynku AI i dużych centrów danych, a jest to rynek tylko kilku, no może kilkunastu odbiorców, ale na pewno nie EMS. Tabela poniżej to dobitnie pokazuje.

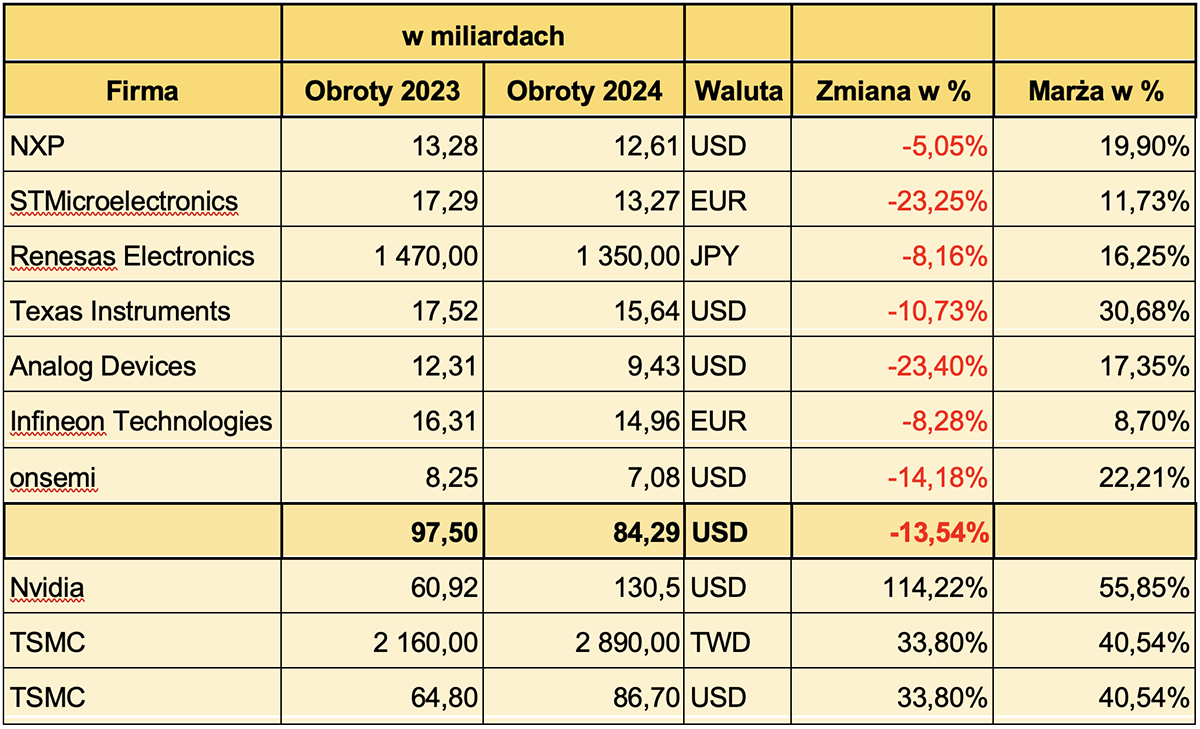

Obroty firm półprzewodnikowych w mld $ w roku 2023 i 2024 ( dane z raportów giełdowych)

Jak z tego widać, producenci mikrokontrolerów, układów analogowych i układów cyfrowych, ale nie o największej skali integracji, mieli obroty o ok. 13,5% mniejsze w roku 2024, niż w 2023. Obroty firm związanych z AI były znacznie większe w 2024 w stosunku do 2023 roku. Obroty NVIDIA obejmują obroty całej firmy, nie tylko te związane z układami scalonymi, a podane są według podstawowych informacji giełdowych. Pewnie w szczegółowych raportach można znaleść dokładne dane dotyczące tylko półprzewodników, ale i tak widać, że wzrost był znaczny względem roku 2023. Z powyższych powodów wynika, że nie było kryzysu dostępności podzespołów półprzewodnikowych. Można nawet powiedzieć, że dostępność i czasy dostaw były na normalnym poziomie.

Chciałbym także przypomnieć, iż w roku 2018 czasy dostaw podzespołów półprzewodnikowych również były długie, ponieważ w kolejnych dwóch latach zanotowaliśmy dwucyfrowy wzrost obrotów (w procentach). Czy i w 2017 roku mieliśmy do czynienia ze zmową producentów i dystrybutorów? No i czy wówczas wybuchła panika związana ze wzrostem obrotów przemysłu półprzewodnikowego rok do roku ponad 21%? No nie.

Dr Dieter Weiss podczas prezentacji

Dlaczego mieliśmy kryzys dostępności półprzewodników w latach 2020-2023?

Odpowiedź jest bardziej skomplikowana, niż to sugeruje dr Weiss. Mimo to spróbuję przeanalizować problem i odpowiedzieć na pytanie. Zacznijmy od chronologii zdarzeń:

- Q1-2020 wybucha pandemia COVID-19. Na rynkach panika. Osobiście pamiętam anulacje zamówień z przemysłu motoryzacyjnego i nie tylko. W tym samym czasie z tego samego powodu rosną zamówienia z rynku IT oraz telekomunikacyjnego.

- Wzrost zapotrzebowania na sprzęt IT i do ogólnie rozumianej łączności. Ogromna ilość osób – uczniów, studentów i pracowników, którzy zostali zmuszeni do pracy zdalnej.

- II połowa 2020 roku – po pierwotnym szoku wracają zamówienia z motoryzacji i przemysłu. Jednak znaczne moce produkcyjne już zostały sprzedane (większe potrzeby IT i telekomunikacji).

- 2021 i 2022 – trwa kryzys dostępności podzespołów półprzewodnikowych. Są to lata, gdy dojrzałość technologiczną osiągają samochody elektryczne, systemy ich ładowania oraz inne systemy związane z energoelektroniką. Ze względu na wysokie napięcia i moce podzespołów półprzewodnikowych stosowanych w tych aplikacjach, powierzchnia chipów jest duża, co ma dodatkowy wpływ na możliwości produkcyjne. Energoelektronika związana jest szczególnie z przemysłem, a to znaczący klienci firm EMS. Dlatego ich zamówienia tak bardzo wzrosły.

Czy brak możliwości anulowania zamówień powodowany był chciwością?

Dr. Weiss dziwi się tym wzrostem, który czasami jest 2 razy większy niż przed kryzysem. Dziwi się, że producenci i dystrybutorzy wprowadzają zasady NCNR (zamówienia są nieanulowane, a dostawy nie podlegają zwrotom) dla większości podzespołów. Ten temat jest poruszony ok. 50 minuty wystąpienia dr Weissa. Tłumaczy to chciwością producentów i dystrybutorów oraz chęcią sprzedania/wciśnięcia swoim klientem niepotrzebnych podzespołów.

To tłumaczenie jest prymitywne. Tak być może działają Ci, którzy chcą szybko kupić/sprzedać czyli pośrednicy, a nie producenci półprzewodników. To branża wymagająca miliardowych nakładów, uruchomienie fabryki trwa lata. Jest więc dla ludzi, którzy umieją wykazać się cierpliwością i długofalowym planowaniem. Podzespoły półprzewodnikowe to nie FMCG.

Zgadzam się, że tak duży napływ zamówień był nienormalny. Branża półprzewodnikowa mówiła o dublowaniu zamówień, w myśl zasady, że jeden z producentów dostarczy, a zamówienie u drugiego się anuluje. Jako sposób na przeciwdziałanie tego typu praktykom producenci podzespołów półprzewodnikowych wprowadzili zasadę NCNR. Jaki inaczej można było uniknąć podwójnych zamówień? Przecież jak klient składa zamówienie, to nie informuje producenta, że takie samo złożył u innego.

Dr Dieter Weiss podczas prezentacji

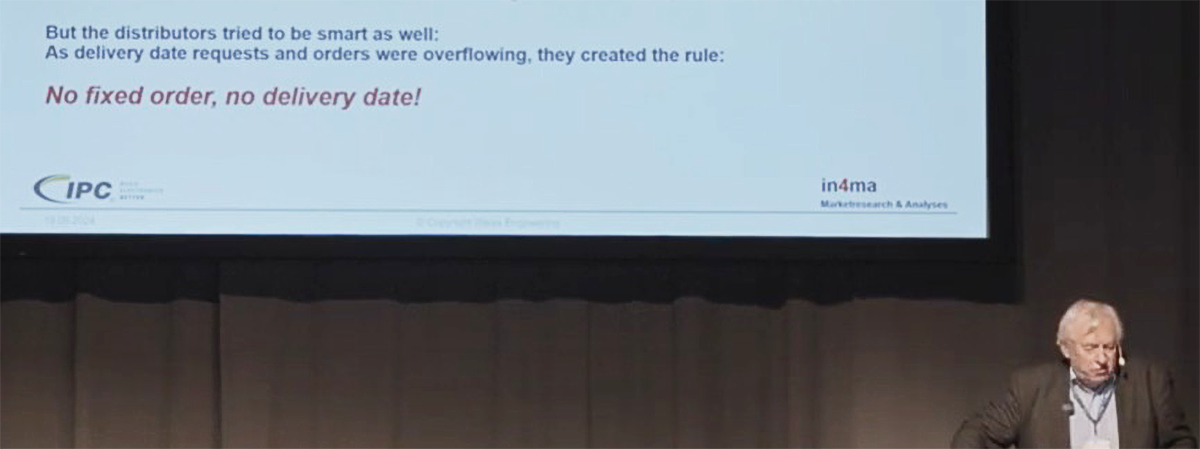

No fixed orders, no delivery dates!

W około 47 minucie swojego wystąpienia dr Weiss dziwi się zasadzie „no fixed orders, no delivery dates” (bez zamówienia nie ma daty dostawy). W czasach bez kryzysu każdemu odbiorcy podzespołów półprzewodnikowych wystarczy tzw. LT – lead time, czyli podawany przez producentów orientacyjny czas dostawy. W czasie kryzysu LT wynosił nawet 100 tygodni ( blisko 2 lata). Taka informacja była praktycznie bezużyteczna. Klienci chcieli wiedzieć na co mogą liczyć w rozsądnym czasie, czyli np. 16-20 tygodni, a taką informację mogło dać tylko rzeczywiste zamówienie. Często więc takie zamówienie było składane, tylko po to, by natychmiast rozpocząć eskalację i starać się o krótszy czas dostawy. Paradoksalnie, dla małych ilości, często było to możliwe do osiągnięcia. Oficjalny LT = 52 tygodnie, a dostawa mogła być wysłana w 1-2 tygodnie od daty zamówienia. Jak to możliwe? Opiszę dwie takie sytuacje.

- Niepełne opakowania

- Załóżmy, że chip ma 9 mm2 i jest wytwarzany na płytce 8” (200 mm średnicy). Po uwzględnieniu uzysku i założeniu, że lot produkcyjny ma 25 płytek, uzyskamy ok. 76 000 gotowych podzespołów półprzewodnikowych. Jeżeli są pakowane po 1500 sztuk np. na taśmie, to dostaniemy 50 pełnych taśm i jedną, gdzie będzie tylko 1000 szt. podzespołów. Takie opakowania są wykorzystywane wewnętrznie do testów, budowy układów referencyjnych lub na próbki inżynierskie dla klientów. Czy można takie opakowanie kupić? W normalnych czasach raczej nie, ale we wspomnianym okresie kryzysu, owszem, tak. Jeśli dany podzespół wytwarzany jest w dużych ilościach i ma wiele lotów produkcyjnych, to takich niepełnych opakowań zostaje sporo. Mnie zdarzyło się sprzedać aż 36 tys szt. jednego podzespołu w takich opakowaniach.

- „Stara” data produkcji

- Różne normy i praktyka jest taka, że producenci nie sprzedają podzespołów z datą produkcji starszą niż 24 miesiące (2 lata). Czasami jednak takie podzespoły są dostępne u producenta. W obu przypadkach są uwzględnione w rozliczeniach normalnych zamówień i w ten sposób można je otrzymać szybko, mimo że LT jest np. 52 tygodnie. W normalnych czasach, przy w miarę regularnych dostawach to nie działa, bo wymaga dodatkowego zaangażowania po stronie producenta, dystrybutora oraz klienta. To niestandardowe działanie.

- Skomplikowany proces obliczenia dostawy zależny od innych zamówień

- Każde nowe zamówienie wpływa na możliwość realizacji kolejnego. Dla firmy globalnej, np. takiej jak onsemi, gdzie zamówienia spływają w ciągu doby z Azji, Europy i Ameryki, nie ma możliwości przedstawienia wiarygodnej daty dostawy bez dokonania rezerwacji. Co to by oznaczało że podaję datę dostawy bez zamówienia? Musiałbym takie zamówienie zasymulować w systemie IT i podać datę. Klient np. zaczeka 24 godziny, zanim złoży zamówienie do dystrybutora, a po kolejnych kilku/kilkunastu godzinach to zamówienie dotrze do producenta. W tym czasie spłyną już zamówienia z całego świata i to właściwe zamówienie dostanie nową, najpewniej późniejszą datę dostawy. Czy w takiej sytuacji nie można by blokować na określony czas terminu i ilości, dokonać czegoś w rodzaju rezerwacji? Pewnie w normalnych warunkach tak, ale wtedy taka możliwość nie jest nikomu potrzebna. W okresie kryzysu dostępności klienci, którzy zdecydowaliby się na zamówienie natychmiast, dostawaliby znacznie odleglejszy termin dostawy, niż rzeczywiście możliwy, bo w okresie kryzysu liczba rezerwacji byłaby ogromna.

Specyfika produkcji podzespołów półprzewodnikowych powoduje, że dokładne określenie czasu dostawy, bez faktycznego zamówienia w systemie IT, jest niemożliwe. Klient nie potrzebuje informacji, że dostanie towar za ok. 10 tygodni. On potrzebuje konkretnej daty, aby zaplanować własną produkcję. W okresie kryzysu, jaki był w latach 2020-23, a szczególnie w latach 2021 i 2022, było to trudne dla wszystkich stron całego łańcucha logistycznego.

Dr Dieter Weiss podczas prezentacji. Fot. Agnieszka Kubasik

Dwa etapy produkcji podzespołów półprzewodnikowych

Przypomnę że produkcja podzespołów półprzewodnikowych dzieli się na dwa etapy zasadnicze etapy zwane z angielskiego front-end i back-end.

- Front-end to część produkcji podzespołu półprzewodnikowego obejmująca cały proces wytworzenia chipu/struktury półprzewodnikowej

- Back-end to część produkcji podzespołu półprzewodnikowego obejmująca proces montażu pojedynczego chipu w obudowę i testowanie końcowego gotowego podzespołu. Ten etap zawiera także cięcie całej płytki półprzewodnikowej na pojedyncze chipy.

W jaki więc sposób producenci podzespołów półprzewodnikowych oferują LT, czyli czas dostawy równy np. 12 tygodni, mimo że całkowity czas produkcji to np. 20 tygodni? Każdy z producentów buduje tzw. bank chipów, czyli ma magazyn chipów do zmontowania w obudowy. Jak widać, czas back-end to np. 6 tygodni i jeżeli uwzględnimy czas transportu to w 8-10 tygodni podzespół jest u klienta końcowego.

Dlaczego tworzenie banku chipów ma sens?

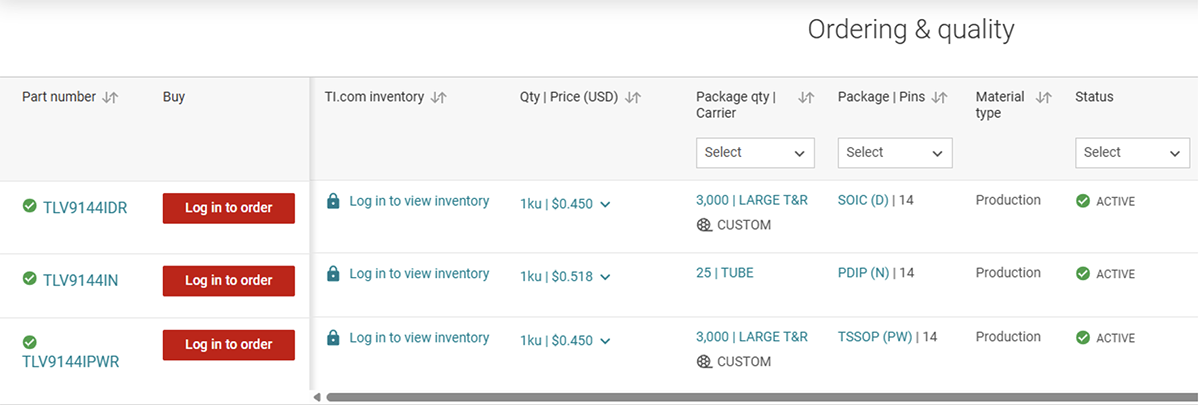

Przykład na rysunku poniżej. To dane ze strony producenta Texas Instrument dla wzmacniacza operacyjnego ogólnego przeznaczenia TLV9144. Jest on dostępny w trzech obudowach. Zależnie od zamówienia, ten sam chip można zamontować w takiej obudowie na którą jest zamówienie, a czas dostawy jest rozsądny. Dlaczego nie montować ich wcześniej? Czasami tak można zrobić, ale raczej dla stosunkowo małych ilości, bo trzeba mieć wtedy pewność, że sprzedamy dany podzespół w czasie krótszym niż 24 miesiące. Trudno to przewidzieć bo preferencje dotyczące stosowanych obudów się zmieniają.

Jak łatwo zauważyć, kryzysy dostępności powstają wtedy, gdy “wysychają” banki chipów. W takiej sytuacji czasy dostaw gwałtownie rosną, bo cykl produkcyjny jest relatywnie długi.

Rodzaje dostępnych wzmacniaczy operacyjnych TI typu TLV9144

Dr Weiss dziwi się jak to możliwe, że producenci podzespołów półprzewodnikowych w ciągu roku mogą zwiększyć produkcję o ponad 20%. To dla niego jest świadectwo jakiegoś spisku producentów i dystrybutorów oraz zbiorowej paniki odbiorców. Można to zobaczyć w ok. 45 minucie jego prezentacji.

Jak to możliwe? To nic dziwnego, bo takie zmiany były już wcześniej i zawsze prowadziły do większych lub mniejszych kryzysów, a czasy dostaw podzespołów półprzewodnikowych rosły. No ale to nie jest odpowiedź.

Jedną możliwość już przedstawiłem – dostawy prowadzące do likwidacji banku chipów. W krótkim okresie czasu to nie jest taki duży problem, bo ilości w banku maleją, ale później zostaną uzupełnione. Jeśli ta sytuacja trwa dłużej, staje się istotnym problemem. Banki chipów mogą nawet odpowiadać za połowę wzrostu sprzedaży w roku 2021. Co jeszcze?

“Lepsze” wykorzystanie fabryk

Jak to zrobić? W artykule na temat fotolitografii wymieniłem maszyny dostępne dla fotolitografii DUV i EUV. Przykładowo jedna z nich może naświetlić 295 płytek na godzinę. Czy to rzeczywista wartość? Nie, to wartość katalogowa, czysto teoretyczna. Jeden lot produkcyjny to 25 płytek. Oznacza to, że na godzinę ta maszyna może naświetlić ok. 12 lotów. No tak, ale co będzie, gdy chcemy naświetlić 12 lotów, ale dla 12 różnych typów. Za każdym razem musimy zmienić maskę. Załóżmy, że zmiana ta trwa tylko 5 minut. 12 x 5 = 60 minut, czyli tracimy jedną godzinę na zmiany masek. Łatwo policzyć, że 25 płytek jest naświetlanych w nieco ponad 5 minut. Gdy zmiana masek trwa 5 minut, to w ciągu godziny możemy naświetlić tylko 6 lotów, czyli 150 płytek. Rzeczywista wydajność maszyny przy podanych założeniach: 150/295 = ok. 51%.

By mieć pewność, że nasza maszyna do fotolitografii pracuje poprawnie, co jakiś okres czasu musimy dokonać jej przeglądu serwisowego, tak samo jak dokonujemy przeglądu serwisowego naszego prywatnego samochodu. Przyjmuje się, że w praktyce wykorzystanie maszyn w fabryce chipów jest na poziomie 75%. W okresie kryzysu ta wartość przekroczyła 85%. Jak to możliwe? Produkujemy większe partie produkcyjne, aby zminimalizować konieczność wymiany narzędzi np. masek. Załóżmy, że w ciągu godziny zmieniamy maski tylko 3 razy, to w ciągu godziny naświetlimy ok. 225 płytek przy powyższych założeniach. 225/150 – to 150%, czyli zwiększyliśmy wydajność maszyny o 150%. To oczywiście nie jest takie proste, bo cały proces technologiczny wymaga wielu typów maszyn. Przy takim podejściu, że produkujemy tylko duże partie produkcyjne, najbardziej cierpią klienci średniej wielkości. Mali sobie poradzą, co już wcześniej wyjaśniłem. Duzi też, bo to oni zamawiają te duże partie produkcyjne. W najgorszej sytuacji są ci średni i dotyczy t wielu firm EMS.

Druga metoda to wydłużenie okresu między przeglądami serwisowymi maszyn, po ośmiu, zamiast po sześciu miesiącach. Pewnie jakieś pojedyncze procenty można uzyskać przez usprawnienia organizacyjne. No i już mamy możliwość wzrostu o ponad 20% w ciągu roku. Na dłuższy okres czasu to nie działa, dlatego w 2022 roku wzrost był tylko o 3%, a pewnie za dużą jego część odpowiadały większe ceny. Oznaczałoby to, że sprzedane ilości podzespołów mogły być co najwyżej takie same jak w roku 2021. Proszę zauważyć, że do tej pory nie zakładałem, iż jakikolwiek wzrost miał miejsce z powodu uruchomienia nowych mocy produkcyjnych. Pewnie i ten czynnik miał jakiś wpływ na wzrost produkcji w latach 2021 i 2022, ale tego nie analizowałem.

Dystrybutorzy katalogowi i ich magazyny

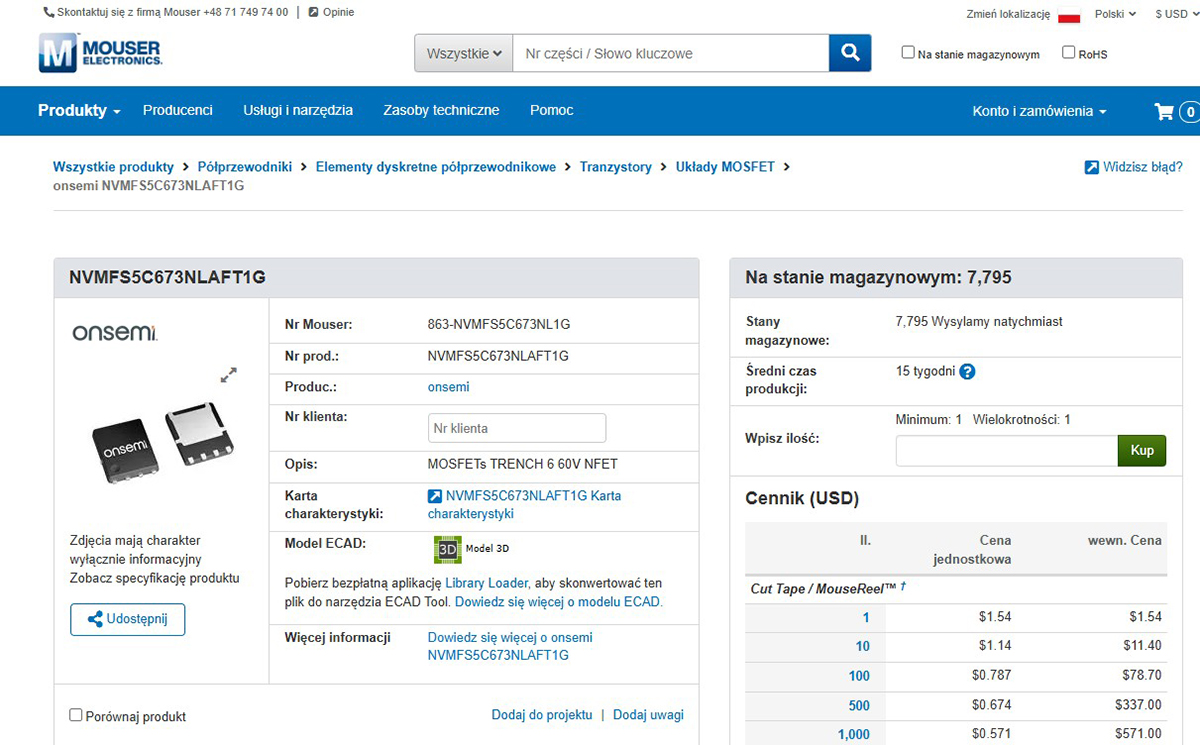

Niedobory na rynku i zwiększona sprzedaż była także skompensowana częściowo przez tzw. dystrybutorów katalogowych jak Digi-Key, Mouser, Farnell czy polską firmę TME. Ich magazyny także w znacznej mierze się zmniejszyły. Przykład jednego z komponentów na poniższym zrzucie ekranu:

To dane aktualne, sprzed kilku dni. W okresie kryzysu LT na ten podzespół wynosił powyżej 52 tygodni, a stan magazynowy u tego dystrybutora wynosił “zero”

Dane aktualne to dane obliczane dla normalnej dostępności i normalnego czasu, jaki mamy obecnie. Niestety nie mam takiego zrzutu ekranu z roku 2021 lub 2022 i możecie tylko uwierzyć mi na słowo, że było tak, jak napisałem powyżej.

Dlaczego zdecydowałem się napisać ten tekst?

Ponieważ wiem, że kryzysy dostępności podzespołów półprzewodnikowych będą występować także w przyszłości. Podsumowując, wyjaśniam dlaczego tak się dzieje:

- Cykliczne wahania popytu

Pojawienie się nowych technologii, np. AI, czy wcześniej samochodów elektrycznych wpływa na wzrost popytu. Spadek popytu zależy od sytuacji ekonomicznej, politycznej – np. wojny, czy czasami od zwykłego nasycenia rynku lub zmiany polityki dystrybutorów, można to zaobserwować na przykładzie rynku smartfonów.

- Rozbudowa linii produkcyjnych w czasie długich czasów dostaw (kryzysów)

Widząc taką sytuację jak w roku 2021 czy 2022, producenci decydują się na inwestycje w nowe linie produkcyjne. Jednakże, ze względu na fakt, iż proces inwestycyjny jest długi ( zwykle od 2 do nawet 5 lat) i kosztowny, zazwyczaj kilka mld USD, to decyzja nie zapada szybko, więc nowe moce produkcyjne pojawiają się wówczas, gdy kryzys już minął. Wchodzimy w cykl nadprodukcji, mniejszego zapotrzebowania, co skutkuje np. zmniejszeniem mocy produkcyjnych. Nikt nie zamyka fabryk, ale tysiące ludzi u producentów podzespołów półprzewodnikowych traci pracę, głównie na produkcji, co się dzieje obecnie.

- Technologiczne innowacje

Widać to np. w minionym roku, na przykładzie AI. Powoduje to znaczny wzrost rynku, ale już w kolejnym roku następuje stabilizacja, rynek dojrzewa i już tak gwałtownie nie rośnie. Jednocześnie większa podaż nowoczesnych chipów wpływa na spadek ich cen w kolejnych latach.

- Nadprodukcja i stany magazynowe

Cykl inwestycji i zwiększenie mocy produkcyjnych umożliwia budowanie wspomnianych już banków chipów. Czasy dostaw normalnieją. Dystrybutorzy mają relatywnie duże zapasy magazynowe. No, ale wspomniane czynniki wpływające na wzrost zapotrzebowania powodują że banki chipów pustoszeją a czasy dostaw gwałtownie rosną

- Niedopasowanie cyklów produkcyjnych i inwestycyjnych

Jak już pisałem, cykl produkcyjny podzespołów półprzewodnikowych to nawet 26 tygodni (pół roku). Cykl inwestycyjny w półprzewodnikach wynosi kilka lat.

A jak to wygląda u producentów elektroniki, np. EMS-ach? Cykl produkcyjny liczony jest w pojedynczych tygodniach i może wynosić np. maksymalnie miesiąc. Cykl inwestycyjny jest także znacznie krótszy, a nakłady na nową linię do montażu elektroniki też są znacznie mniejsze. To niedopasowanie ma bardzo istotny wpływ na cykliczność kryzysów dostępności półprzewodników, niezależnie od innych wymienionych powyżej.

W tych rozważaniach na temat cykliczności kryzysów dostępności podzespołów półprzewodnikowych pomijam takie niespodziewane efekty, jak np. pandemia COVID-19 czy okres wojny. Chciałbym jednak na koniec stwierdzić, że podobne kryzysy będą także występować w przyszłości. To zjawisko jest bowiem trudne do przewidzenia, podobnie jak czas jego trwania.

Dr Dieter Weiss podczas prezentacji. Fot. i montaż Agnieszka Kubasik

Firmy półprzewodnikowe, czyli jakie? – Grzegorz Kamiński wskazuje różnice oraz wyjaśnia, na czym polega produkcja front-end i back-end

Firmy półprzewodnikowe, czyli jakie? – Grzegorz Kamiński wskazuje różnice oraz wyjaśnia, na czym polega produkcja front-end i back-end  Fotolitografia nie zawsze „foto” – Grzegorz Kamiński opisuje procesy nanoszenia wzorów na płytki półprzewodnikowe

Fotolitografia nie zawsze „foto” – Grzegorz Kamiński opisuje procesy nanoszenia wzorów na płytki półprzewodnikowe  CEZAMAT PW musi zostać dofinansowany i stworzyć pełną linię produkcyjną przyrządów półprzewodnikowych – komentarz do wywiadu z prof. R. B. Beckiem

CEZAMAT PW musi zostać dofinansowany i stworzyć pełną linię produkcyjną przyrządów półprzewodnikowych – komentarz do wywiadu z prof. R. B. Beckiem

![O konkursie organizowanym przez firmę TRUMPF Huettinger i polskie uczelnie techniczne opowiada Alicja Peresada i prof. Jacek Rąbkowski oraz kilkoro nagrodzonych dyplomantów: mgr inż. Jakub Dobosz, inż. Maja Zielińska, dr inż. Jakub Kołodziej, dr inż Weronika Hryniewska-Guzik i dr inż. Grzegorz Bartyzel. Zapraszamy do obejrzenia filmu! [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/07/TRUMPF-czolowka.png "https://www.youtube.com/watch?v=XkeyLmtLfxo")