Metale ziem rzadkich – elektroniczny kręgosłup i geopolityczna broń

Metale ziem rzadkich (MZR) to grupa 17 pierwiastków chemicznych: 15 z nich należy do lantanowców, a skand (Sc) i itr (Y) klasyfikowane są jako skandowce. Wbrew nazwie nie są rzadkie w skorupie ziemskiej, ale występują w niskich stężeniach. Są trudne do wydobycia i rozdzielenia, co czyni je surowcami strategicznymi.

Cer; Źródło: Wikimedia Commons

Wyjątkowa konfiguracja elektronowa

Pierwiastki te są kluczowe dla nowoczesnych technologii. Właściwości MZR to przede wszystkim specyficzna konfiguracja elektronowa związana z orbitalem 4f nadająca im wyjątkowe parametry magnetyczne, optyczne i elektryczne.

Dzięki tym właściwościom metale te:

- tworzą najmocniejsze znane magnesy,

- umożliwiają produkcję energooszczędnych ekranów,

- zwiększają wydajność baterii i silników,

- poprawiają działanie sensorów i laserów.

Bez nich niemożliwa byłaby produkcja smartfonów, turbin wiatrowych, silników elektrycznych, sprzętu wojskowego( pociski, głowice kierowane, radary) czy zaawansowanej medycyny (tomografia).

Do grupy lantanowców należą: lantan (La), cer (Ce), prazeodym (Pr), neodym (Nd), promet (Pm), samar (Sm), europ (Eu), gadolin (Gd), terb (Tb), dysproz (Dy), holm (Ho), erb (Er), tul (Tm), iterb (Yb) i lutet (Lu).

Próbki heksahydratu azotanów lantanowców, Ln(NO3)3.6H2O. Od lewej do prawej: La, Ce, Pr, Nd, Sm, Eu, Gd, Tb, Dy, Ho, Er, Tm, Yb i Lu; Źródło: Wikimedia Commons

Zastosowanie MZR w urządzeniach elektronicznych

Metale ziem rzadkich występują obecne w wielu popularnych urządzeniach.

- W laptopach wykorzystuje się neodym w dyskach twardych. Europ i terb w luminoforach ekranów, a cer w procesie polerowania szkła.

- Smartfony zawierają neodym w głośnikach i modułach wibracyjnych, europ i terb odpowiadają za barwy wyświetlacza, a itrowe związki są używane w diodach LED.

- W samochodach elektrycznych stosuje się magnesy z neodymu, prazeodymu i dysprozu, które umożliwiają pracę wydajnych silników, natomiast lantan i samar pojawiają się w komponentach baterii i układach wymagających wysokiej odporności termicznej.

Wszystkie te pierwiastki pomagają zmniejszać rozmiar urządzeń i poprawiać parametry ich pracy.

Eksploatacja głównie w kilku strategicznych lokalizacjach

Złoża MZR najczęściej znajdują się w minerałach takich jak bastnaesyt i monacyt. Choć ich pokłady są powszechne, dominacja w wydobyciu należy do państw, które dysponują technologią i akceptują wyzwania środowiskowe związane z przetwarzaniem.

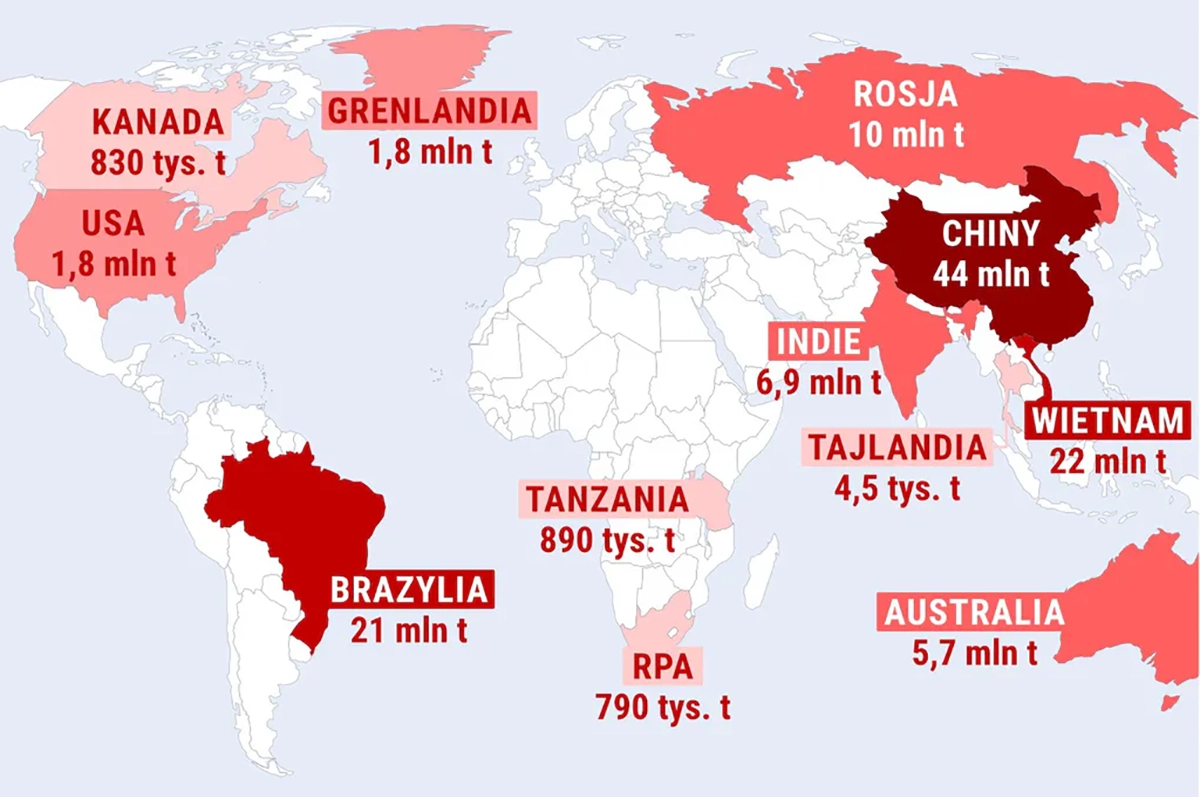

Najwięcej zasobów posiadają Chiny, które kontrolują większość światowego wydobycia, obróbki i eksportu. Szacuje się, że dysponują one pokładami 44 miliony ton, co stanowi ponad jedna trzecia globalnych rezerw. Ta dominacja pogłębia geopolityczne ryzyko dla gospodarek USA i Unii Europejskiej, które są od Państwa Środka obecnie niemal całkowicie zależne.

Według danych U.S. Geological Survey (USGS) z 2024 roku (baza dotycząca rezerw i produkcji na 2023 rok), globalne złoża MZR szacowane są na ponad 110 milionów ton.

Minerały ziem rzadkich z Baotou, wystawa geologiczna w Hohhot, Mongolia Wewnętrzna, Chiny; Źródło: Wikimedia Commons

Stany Zjednoczone to drugi największy producent. Dzięki wznowieniu pełnej eksploatacji, głównie w kopalni Mountain Pass w Kalifornii, kraj ten osiąga około 15% udziału w światowym wydobyciu. Trzecim największym dostawcą spoza chińskiej strefy wpływów jest Australia. Z kopalniami takimi jak Mount Weld generuje około 6% podaży.

Duże i strategicznie ważne zasoby zidentyfikowano także w Wietnamie (21 mln ton), Brazylii (22 mln ton) i Rosji (20 mln ton). MZR występują również na terenie Ukrainy. Według szacunków czasopisma „Forbes Ukraina” około 70 % złóż ukraińskich minerałów znajduje się w obwodach donieckim i ługańskim oraz dniepropietrowskim. Wartość pokładów na terenach zajętych przez Rosję (część obwodu donieckiego i ługańskiego) jest szacowana na 350 mld USD.

30 kwietnia 2025 roku został utworzony Amerykańsko-Ukraiński Fundusz Inwestycyjny na rzecz Odbudowy. Fundusz ma umożliwić firmom z USA wydobycie cennych surowców, w tym metali ziem rzadkich, z ukraińskich złóż, w zamian za wsparcie militarne.

Ameryka nakłada cła – Chiny, limity i licencje

Na świecie od wielu dekad działa sieć wzajemnych gospodarczych powiązań. Stany Zjednoczone od lat pogłębiają deficyt handlowy, co oznacza, że importują więcej niż eksportują.

Od początku swojej administracji prezydent USA Donald Tramp, w celu zmniejszenia niedoborów w bilansie nakładał, zawieszał, podnosił, obniżał lub znosił cła o różnej skali procentowej na partnerów handlowych. Niestabilność i częste zmiany wprowadzane przez polityka wstrząsały i wciąż wstrząsają światowymi rynkami i międzynarodowymi stosunkami gospodarczymi.

Wszystkie te modyfikacje prowadzą do zmiany reguł, które były ustanowione w ramach GATT (Układ Ogólny w sprawie Taryf Celnych i Handlu – ang. GATT) i Światowej Organizacji Handlu (ang. WTO). Obie te instytucje powstały z inicjatywy Stanów Zjednoczonych. Pierwsza w 1947 r., później przekształcona w WTO. Określono w nich kluczowe normy globalnego handlu, np. zasadę niedyskryminacji. Mówi ona o tym, że nie można stosować wyższych ceł wobec wybranych państw, ale jednakowe wobec wszystkich członków GATT-u. Donald Tramp absolutnie nie przestrzega tych postanowień.

Chińska strona, jako lider globalnego eksportu metali ziem rzadkich, w odpowiedzi na cła nakładane przez prezydenta Stanów Zjednoczonych zastrzegła, że zamierza kontrolować ilość sprzedawanych kluczowych pierwiastków i wydawać licencję na ich zakup. Nie jest to – według nich – działanie wymierzone w konkretne państwo, tylko polityka równoważenia obrotu strategicznymi metalami.

Źródło: Freepik

GATT dopuszcza do ograniczeń ilościowych w eksporcie, jeśli zagraża to bezpieczeństwu narodowemu. Do tego właśnie odwołują się Chiny. Pekin uzasadnił swój krok jako konieczność zracjonalizowanego wydobycia oraz wykorzystania zasobów. W praktyce oznacza to zwiększoną kontrolę nad globalnymi łańcuchami dostaw, co jeszcze bardziej wzmacnia pozycję Chin jako lidera, odpowiadającego za około 60-70% produkcji.

Państwo Środka odgrywa również kluczową rolę w światowym przetwórstwie metali ziem rzadkich (90%), co zapewnia niemal całkowity monopol na tym rynku. Surowce MZR są kluczowe dla przemysłu elektronicznego, półprzewodników, motoryzacji oraz sektora obronnego.

Pekin, globalny dostawca MZR

Jak wskazuje Polski Instytut Spraw Międzynarodowych, ograniczenia zapowiedziane w październiku bieżącego roku obejmowały m.in. holm, erb, iterb i tul. Kluczowe pierwiastki w produkcji magnesów neodymowych, turbin wiatrowych, baterii litowych oraz systemów naprowadzania.

Limity objęte licencjami dotyczyły nie tylko eksporterów, lecz także zagraniczne firmy wykorzystujące chińskie surowce lub technologie na nich oparte. Po ostatnim spotkaniu prezydentów Xi Jinpinga z Donaldem Trumpem w południowokoreańskim Pusan, Chiny zapowiedziały zawieszenie zakazu eksportu metali ziem rzadkich do USA oraz zniesienie ograniczeń dotyczących technologii związanych z tymi surowcami.

To nie pierwszy sygnał deeskalacji w napiętych relacjach handlowych między Chinami a USA. Państwo Środka postanowiło zawiesić na rok sankcje nałożone na pięć amerykańskich spółek stoczniowych, powiązanych z południowokoreańskim koncernem Hanwha. Tymczasowe zawieszenie restrykcji ma dotyczyć również odbiorców z Unii Europejskiej.

Polscy politycy podkreślają, że tego typu decyzje Chin to dla Unii poważny sygnał ostrzegawczy, który powinien skłonić wspólnotę do przyspieszenia prac nad alternatywnymi źródłami dostaw. Kraje członkowskie są bowiem w dużej mierze zależne od surowców krytycznych z tego kraju.

Źródło: NEWSERIA

– Chiny są hegemonem, mają decydujący udział w eksporcie surowców krytycznych, tych, które są konieczne dla tworzenia rozwiązań wysokiej technologii. Jeżeli Chiny mówią o tym, że będą ograniczać swój eksport, to jest to oczywiście dla nas groźne. Pokazuje, że Chiny, podobnie jak Rosja, wykorzystują surowce do osiągania swoich celów geopolitycznych – podkreśla w rozmowie z agencją Newseria Michał Kobosko, poseł do Parlamentu Europejskiego z Polski 2050, Renew Europe.

Według raportu Fundacji SET (Security-Energy-Technology), polskiego think tanku, zajmującego się wzmacnianiem bezpieczeństwa narodowego w obszarach takich jak bezpieczeństwo gospodarcze, energetyczne, militarne i cyfrowe, Chiny są dziś największym dostawcą 34 z 51 kluczowych surowców. Zapewniają m.in. 97 %. magnezu i 100 % ciężkich pierwiastków ziem rzadkich. Tak silna zależność stanowi realne ryzyko dla europejskiej gospodarki i bezpieczeństwa państw członkowskich. Europa obecnie nie buduje strategicznej autonomii surowcowej w wystarczającym stopniu. Średni czas uzyskania pozwoleń na nowe inwestycje wydobywcze w UE to nawet 10 lat, podczas gdy w Kanadzie czy Australii to zaledwie dwa-trzy lata.

Skalę wyzwania pokazują dane Europejskiego Banku Centralnego, który w swojej analizie z czerwca 2025 roku podkreślił, że strefa euro jest narażona na ryzyko zakłóceń w łańcuchach dostaw związanych z chińskim eksportem pierwiastków ziem rzadkich. Zarówno w przypadku bezpośredniego importu z Chin, jak i pośrednich dostaw z państw trzecich. Nawet jeśli produkty zawierające te pierwiastki trafiają do Europy z innych krajów, ich dostawcy także w dużym stopniu zależą od chińskich zakładów przetwórczych. EBC wskazał, że Chiny dostarczają ok. 70 % pierwiastków ziem rzadkich do strefy euro, zajmują też centralną pozycję w rafinacji innych kluczowych surowców, takich jak lit i kobalt.

Kosztowne wydobycie i toksyczne odpady

Państwo Środka ma najbardziej rozwiniętą bazę przemysłową do przetwarzania i rafinacji MZR. Proces ten obejmuje najpierw wzbogacanie rudy, a następnie jej chemiczną obróbkę, np. z użyciem kwasów i separację pierwiastków, takich jak neodym, aby uzyskać czyste związki potrzebne do dalszego wykorzystania w przemyśle. Cykl ten jest złożony, kosztowny i negatywnie wpływa na ekologię, ponieważ generuje znaczną ilość toksycznych odpadów, zanieczyszcza glebę i wody gruntowe, a także może uwalniać substancje radioaktywne.

Dysprozowe chipsy; Źródło: Wikimedia Commons

Udokumentowana produkcja w Chinach wyniosła w ostatnich latach około 240 tys. ton. Stamtąd pochodzą magnesy (90 %) i dysproz (99,9%), którego Nvidia używa do tworzenia kondensatorów. Kraj ten odpowiada też za 80 % produkcji galu i 60% wydobycia germanu. Wygląda na to, świat uzależnił swoje łańcuchy dostaw od Pekinu.

Obecnie pierwiastków ziem rzadkich nie wydobywa się nigdzie w Europie. W 2023 roku zostały odkryte złoża w Kirunie (Szwecja), a w 2024 w regionie Telemark (Norwegia). Zasoby te szacuje się na ponad milion ton metrycznych REO, co w porównaniu z rezerwami innych państw nie wygląda imponująco. Złoża występują również w Turcji. Żaden z wymienionych regionów nie ma na razie możliwości wydobywania surowców, nie wspominając już o ich rafinacji i przetwarzaniu.

Szybkie zmiany przepisów

Europę ograniczają długie procesy zatwierdzania i normy środowiskowe w zakresie wydobycia. Oznacza to, że regionalne plany gospodarowania tych złóż mogą trwać latami. Konieczność szybkiej dywersyfikacji zapewne skłoni urzędników do zmniejszenia ograniczeń, czego mamy już pierwsze symptomy. We wrześniu otwarto w Estonii pierwszą na kontynencie fabrykę magnesów z metali ziem rzadkich. Zakład, wspierany przez Unię i Kanadę, pozyskuje surowce z Australii i Malezji.

Źródło: NEWSERIA

– Europa musi się w tej sprawie zjednoczyć i bardzo blisko współpracować, bo od momentu, kiedy Donald Trump jest prezydentem Stanów Zjednoczonych, mamy nową geopolityczną sytuację. Od rozpoczęcia wojny celnej z Unią Europejską, Chinami, Indiami mamy też całkowicie nową sytuację makroekonomiczną i Europa się musi w tym szybko odnaleźć. Jesteśmy silniejsi, bo też nie jesteśmy sami jako Polska, tylko współpracujemy, więc w tym miejscu synergia musi zadziałać – podkreślił w rozmowie z agencją Newseria Dariusz Joński, poseł do Parlamentu Europejskiego z Koalicji Obywatelskiej.

W ocenie Fundacji SET brak realnego wsparcia dla inwestycji w wydobycie, przetwarzanie i recykling w UE grozi przegraną w globalnym wyścigu o surowce. To z kolei może oznaczać poważne problemy dla gospodarek i rozwoju technologicznego państw członkowskich oraz również zagrożenie dla ich bezpieczeństwa.

Nadzieja w recyklingu

Unia Europejska stara się ograniczyć tę zależność poprzez realizację strategii z Critical Raw Materials Act (CRMA). Regulacje przewidują, że do 2030 roku UE powinna:

- wydobywać co najmniej 10% swojego rocznego zapotrzebowania na surowce strategiczne,

- przetwarzać wewnątrz Wspólnoty 40% tego zapotrzebowania,

- pozyskiwać z recyklingu 25 % niezbędnych surowców.

Regulacja wprowadza też zasadę, że żadne państwo trzecie nie może odpowiadać za więcej niż 65 % dostaw danego surowca. Światowe Forum Ekonomiczne wskazuje, że do realizacji tych celów potrzebne jest usprawnienie procesu zatwierdzania projektów strategicznych, doprecyzowanie regulacji i zmobilizowanie współpracy sektora publicznego i prywatnego.

– Z jednej strony to rynek pierwotny, czyli wydobyciei przerabianie, ale z drugiej to wiele surowców w urządzeniach, których już używamy, i które po prostu trzeba na dużo większą niż obecnie skalę recyklingować. W Polsce mamy silne firmy zajmujące się recyklingiem metali. Bardzo dobrze, że Unia chce wspierać takie przedsięwzięcia – tłumaczył Michał Kobosko.

Miejsca wydobycia metali ziem rzadkich. Źródło: United States Geological Survey (dane na koniec 2024 roku)

Według raportu European Raw Materials Alliance i EIT RawMaterials „Rare Earth Magnets and Motors: A European Call for Action”, w Unii Europejskiej efektywnie odzyskiwany jest dzisiaj mniej niż 1% pierwiastków ziem rzadkich. Tymczasem materiały te, zwłaszcza wykorzystywane w magnesach trwałych zawierających m.in. neodym, prazeodym, dysproz czy terb, są kluczowym komponentem nowoczesnych technologii, takich jak silniki elektryczne i turbiny wiatrowe. Jak zwróciło niedawno uwagę Światowe Forum Ekonomiczne, niedobory pierwiastków ziem rzadkich mogą spowolnić produkcję półprzewodników, rozwój sztucznej inteligencji czy instalację elektrowni wiatrowych. Tym samym strategiczne punkty polityki Unii Europejskiej, czyli m.in. zielona i cyfrowa transformacja, zależą od łańcuchów dostaw, nad którymi Europa nie ma dziś kontroli.

Żródło: materiały ogólnie dostępne; Newseria

Czy Chiny chcą zlikwidować polską elektronikę? Wojna o metale ziem rzadkich uderza w polskich eksporterów

Czy Chiny chcą zlikwidować polską elektronikę? Wojna o metale ziem rzadkich uderza w polskich eksporterów  Europa stawia na recykling surowców krytycznych

Europa stawia na recykling surowców krytycznych  Stuprocentowe cła na półprzewodniki – dalszy ciąg polityki celnej prezydenta Trumpa

Stuprocentowe cła na półprzewodniki – dalszy ciąg polityki celnej prezydenta Trumpa

![O konkursie organizowanym przez firmę TRUMPF Huettinger i polskie uczelnie techniczne opowiada Alicja Peresada i prof. Jacek Rąbkowski oraz kilkoro nagrodzonych dyplomantów: mgr inż. Jakub Dobosz, inż. Maja Zielińska, dr inż. Jakub Kołodziej, dr inż Weronika Hryniewska-Guzik i dr inż. Grzegorz Bartyzel. Zapraszamy do obejrzenia filmu! [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/07/TRUMPF-czolowka.png "https://www.youtube.com/watch?v=XkeyLmtLfxo")