Duże zmiany na rynku półprzewodników w I kwartale 2026

Na rynku półprzewodników w ostatnim czasie można zaobserwować bardzo duże zmiany. Prognozy obrotów za rok 2026 kształtują się od 1200 mld USD aż do 1600 mld USD. Biorąc pod uwagę, że 2025 skończył się – w zależności od firmy analitycznej – wynikiem od 770 mld do 810 mld USD, to spodziewany minimalny wzrost w 2026 roku wynosi ok. 50%. To ogromna zmiana. Dla purystów językowych pragnę wyjaśnić, że wiem, iż półprzewodnik to materiał, ale tak się już przyjęło, że rynek ten określa się przemysłem półprzewodnikowym, lub wprost półprzewodnikami, a de facto mówimy o rynku podzespołów/przyrządów półprzewodnikowych. Dla potrzeb tej analizy musiałem także przyjąć punkt widzenia jednej z firm analizujących ten rynek.

Często w zestawieniach największych firm półprzewodnikowych występują firmy produkujące urządzenia do produkcji, np. słynna firma ASML. Trudniej jest w sytuacji gdy mamy do czynienia z takimi firmami jak np. Nikon, która wytwarza maszyny do fotolitografii, ale nie tylko. W niektórych zestawieniach są także wymienianie w jednym rzędzie firmy takie jak Nvidia i TSMC.

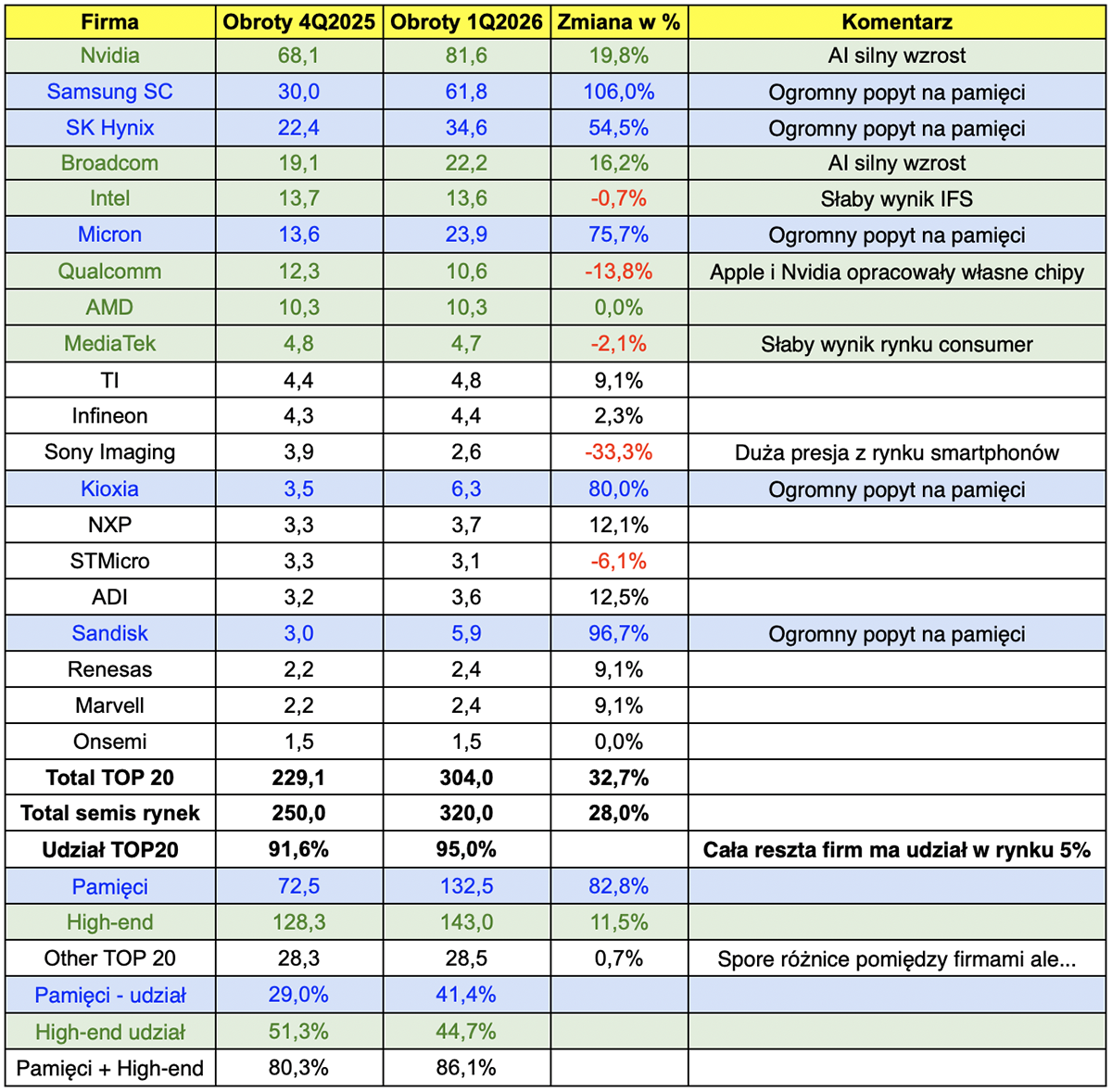

Sumowanie obrotów tych firm powoduje, że wielkość rynku jest przeszacowana. Dlatego też za bazę do analizy przyjąłem dane (tabela 1) publikowane przez SemiWiki dla 4Q2025, dane giełdowe i informacje ze stron internetowych takich firm jak np. Samsung czy Sony, ponieważ tylko część ich obrotów pochodzi z produkcji podzespołów półprzewodnikowych. Spółki giełdowe publikują obszerne raporty co kwartał, z rozbiciem na działy produkcji, co umożliwiło mi uzyskanie danych np. dla Sony Imaging.

Tabela 1

Na liście występują tylko producenci podzespołów półprzewodnikowych, w tym fabless (nie mający własnych fabryk a produkujący chipy w zakładach foundry). Nie ma foundry, OSAT czy producentów maszyn do produkcji przyrządów półprzewodnikowych. Taka klasyfikacja jest prowadzona od wielu lat, stosuje ją również WSTS (World Semiconductor Trade Statistics), co umożliwia rzetelną analizę porównawczą.

Po zdefiniowaniu rynku możemy przystąpić do analizy

Zacznijmy od stwierdzenia, że po raz pierwszy w historii obroty tego rynku przekroczyły 300 mld USD kwartalnie. Oczywiście wpływ na to mają podwyżki cen wielu grup podzespołów, spowodowane wzrostem cen materiałów i bardzo dużym zapotrzebowaniem, często przekraczającym moce produkcyjne. Ogólnie cały rynek półprzewodników wzrósł kwartał do kwartału o około 30%. Takie zwiększenie produkcji nie jest możliwe tylko z powodu wzrostu mocy produkcyjnych czy wprost produkcji.

Ogólnie można stwierdzić, że rozwój rynku półprzewodników napędza rozwój sztucznej inteligencji, pochłaniający ogromne ilości dedykowanych procesorów czy pamięci. Nie jest to nic odkrywczego, bo każdy to widzi.

Numerem 1 tego rynku stała się Nvidia, do niedawna mało liczący się gracz, no może poza procesorami graficznymi, gdzie zawsze ta firma była liderem. AI wywindowało ją na “pole position”. W ciągu kwartału obroty wzrosły o prawie 20%. Konkurenci, tacy jak Intel czy AMD, nie notują takich wzrostów, co oznacza że Nvidia ma bardzo silną pozycję na tym rynku.

Największy wzrost na rynku pamięci

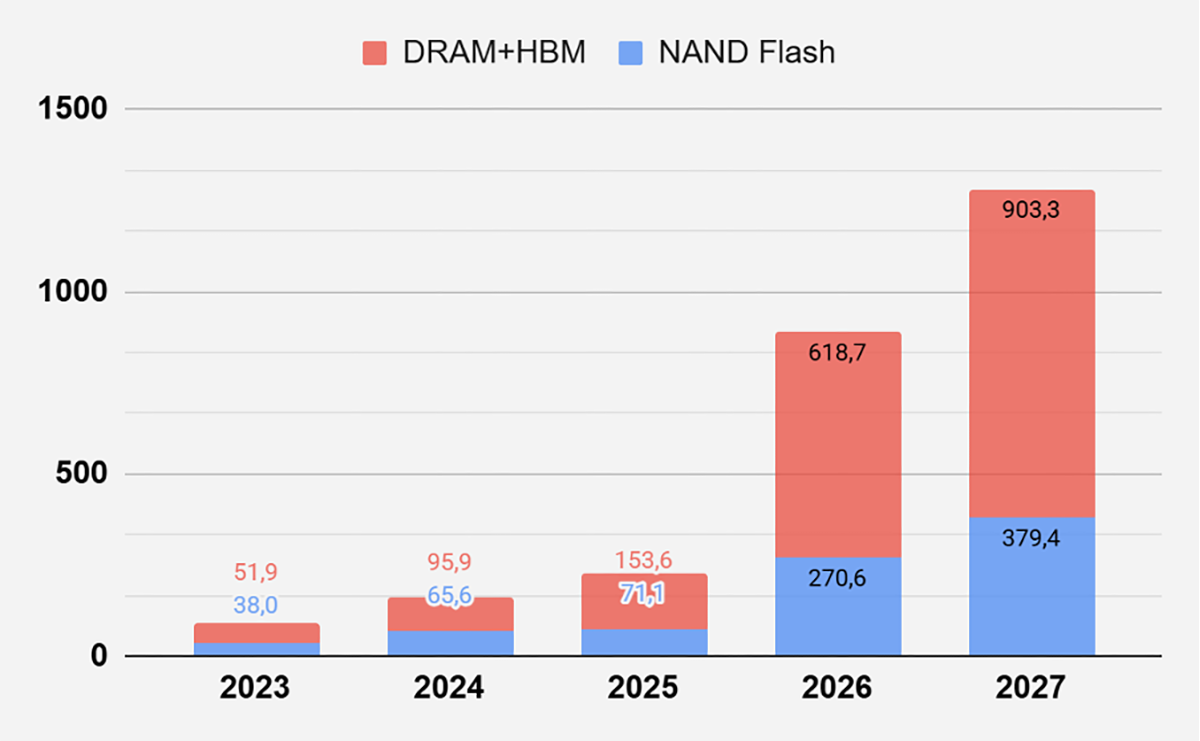

Najszybciej rozwija się rynek pamięci półprzewodnikowych i to praktycznie wszystkich typów. Wzrost kwartał do kwartału przekroczył 80%. Oczywiście tutaj AI ma swój duży udział, ale także fakt, że coraz więcej informacji wytwarzamy i przesyłamy. Dziennie na serwerach pojawia się 2.5 mld GB nowych danych.

Rozwój rynku pamięci półprzewodnikowych | źródło TrendForce

Wg. TrendForce wartość rynku pamięci w roku 2026 znacznie przekroczy obroty całego rynku w roku 2025 i wyniesie blisko 900 mld USD, co daje wzrost rok do roku o blisko 300%. Na powyższym wykresie nie ma danych za rok 2022, ale w roku 2023 rynek pamięci skurczył się o ponad ⅓.

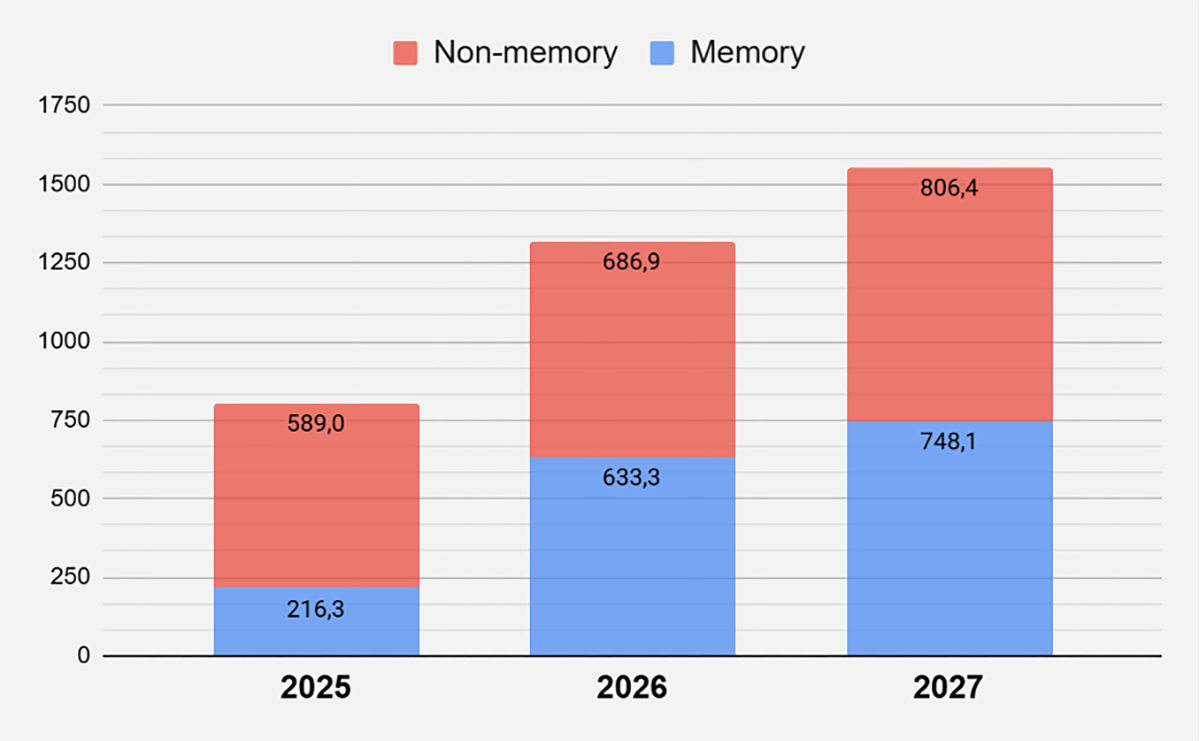

Wg analitycznej firmy Gartner rynek pamięci może być nawet większy niż cały rynek pozostałych podzespołów półprzewodnikowych. Pokazuje to kolejny wykres. Warto przy tym zwrócić uwagę, że na prognozy wpływa ogromne rozchwianie rynku. Podczas gdy rynek pamięci weług TrendForce osiągnie w 2026 roku wartość 889,3 mld USD, Gartner szacuje go tylko na 633,3 mld USD, co daje różnicę ponad 40% (256 mld USD ).

Rozwój rynku podzespołów półprzewodnikowych | źródło Gartner

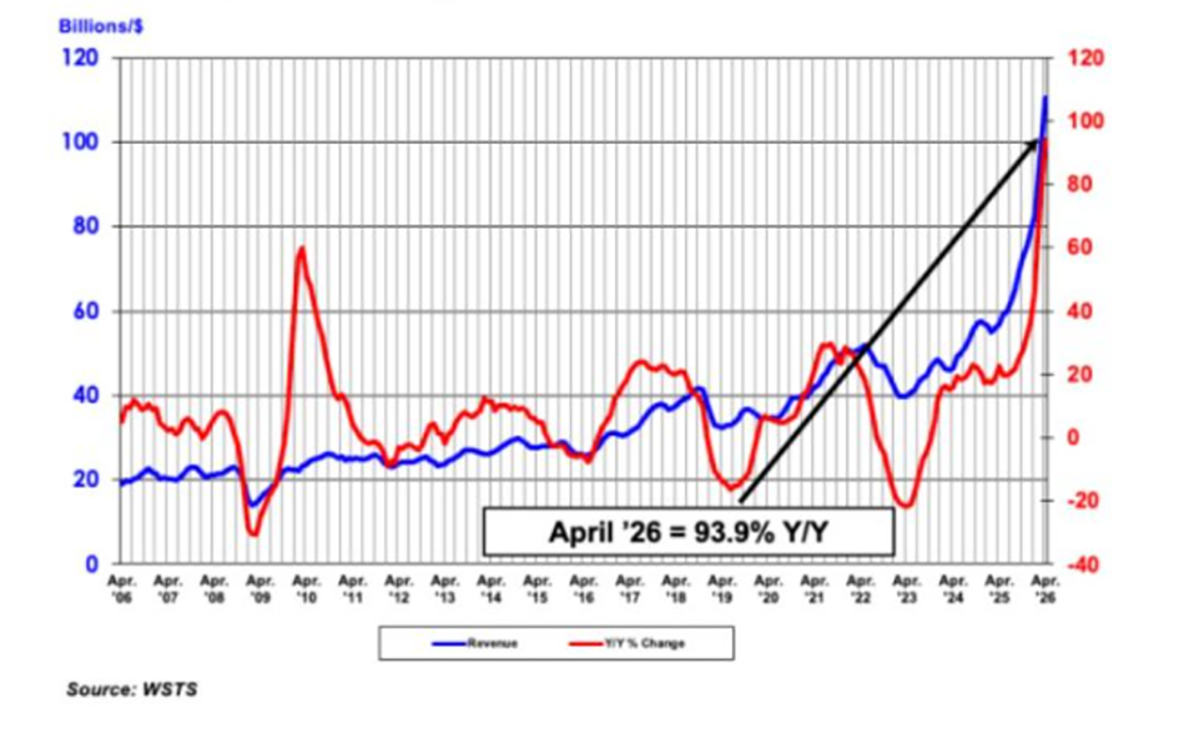

To rozchwianie rynku pokazuje poniższy wykres World Semiconductor Trade Statistics (WSTS), publikowany co miesiąc, gdzie wzrost rok do roku obrotów w kwietniu 2026 roku wyniósł prawie 94%.

Rozchwianie rynku podzespołów półprzewodnikowych, wzrost o prawie 94% rok do roku, w kwietniu 2026 | źródło WSTS

Top 20 firm ma 95% udziału w rynku

Wrócimy do tabeli 1. Ciekawy jest fakt, że 20 największych producentów podzespołów półprzewodnikowych (fabless+ODM) ma aż 95% udziału w rynku i ich obecność stale rośnie. Pozostali mają tylko 5%.

Równie interesujace jest to, że udział innych firm – poza producentami pamięci i najbardziej zaawansowanych układów scalonych – cały czas spada i wynosi już mniej niż 15% rynku. Mimo, iż wielu producentów, jak TI, NXP, STM czy Infineon, podniosło w roku 2026 ceny, czasami nawet trzykrotnie (podnoszone stopniowo kilka razy), to rynek ten w liczbach bezwzględnych nie rośnie. Razem dla firm z TOP20 i tej grupy wzrósł o mniej niż 1%. Przy podwyżkach cen, nawet wzrosty TI, NXP czy ADI ( od 9,1% do 12,5%) trudno uznać za znaczące. Jednocześnie czasy dostaw tych producentów na większość oferowanych grup asortymentowych są bardzo długie. To dziwne, bo wydawałoby się, że rozwój rynku samochodów elektrycznych i ogólnie energoelektroniki, w tym systemów zasilania do AI, powinien napędzać ten wzrost. Dużo się pisze się o rozwoju rynku WBG, przede wszystkim GaN i SiC, a trudno uznać wzrost sprzedaży Infineon o 2,3% kwartał do kwartału za sukces.

Jedyne wytłumaczenie jakie mi się nasuwa, to sytuacja, że rynek AI zabiera tak dużo zasobów, również producentów podzespołów mocy, że brak już sił produkcyjnych na inne segmenty rynku, jak EV, energetyka czy zastosowania przemysłowe. Może ktoś ma lepsze wytłumaczenie wyżej opisanego zjawiska i mógłby się podzielić swoją opinią?

Półprzewodniki dla Aerospace & Defense?

W tym miejscu chciałbym przestrzec wszystkich, którzy liczą na rozwój rynku półprzewodników dla segmentu “Aerospace & Defense”. Wg. Mordor Intelligence w roku 2026 rynek ten osiągnie wartość 15,7 mld USD, a to jest tylko od 1,0-1,2% całego rynku półprzewodników i według tej samej firmy analitycznej będzie rósł tylko 6,1% rocznie do roku 2031. Inne firmy np. Yole Group szacują ten rynek na jeszcze mniejszy i wzrost na podobnym poziomie ( CAGR = 4-7%). Czy na pewno powinniśmy pokładać wielkie nadzieje na rozwój półprzewodników w Polsce w oparciu o ten rynek? To kolejne pytanie do dyskusji.

Grzegorz Kamiński: Trzech czy czterech dostawców najbardziej zaawansowanych chipów?

Grzegorz Kamiński: Trzech czy czterech dostawców najbardziej zaawansowanych chipów?  Sprzedaż półprzewodników wzrosła o 17,1% w lutym 2025

Sprzedaż półprzewodników wzrosła o 17,1% w lutym 2025  Mamy w Polsce szerokie kompetencje w ekosystemie półprzewodników – twierdzi Max Dropiński

Mamy w Polsce szerokie kompetencje w ekosystemie półprzewodników – twierdzi Max Dropiński

![Szymon Robak oprowadza po katowickim Laboratorium Badań Kompatybilności Elektromagnetycznej w Sieć Badawcza Łukasiewicz - Instytucie Sztucznej Inteligencji i Cyberbezpieczeństwa. Zapraszamy na film! [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/06/Szymon-Robak-tytulowe.png "https://www.youtube.com/watch?v=gHcP8AajoN4")

![Zapraszamy do obejrzenia filmu i wysłuchania krótkich wypowiedzi prelegentów Hardware Forum 2026 i organizatorów majowej konferencji dla inżynierów z branży elektronicznej: Konrad Bruliński z Lemontech, prof. Krzysztof Kulpa z Politechniki Warszawskiej, Zbigniew Huber z FLC, Ewa Załupska z firmy KROK, Jerzy Kozieł z MPTECH, Grzegorz Potyralski z VIGO Photonics, dr Krzysztof Czuba z Politechniki Warszawskiej, Anna Beata Kalisz Hedegaard z Quantum Security Defence, Adrian Cichosz z Elhurt Dystrybucja Anna Kamińska z Creotech Quantum, oraz Łukasz Jaeszke i Adam Jaeszke z TEK.day [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/05/tytulowe-film-1.png "https://www.youtube.com/watch?v=BgxJVTwYJ-s")