Przegląd branży podzespołów półprzewodnikowych w I połowie 2025 r. – raport Yole Group

Wzrost przychodów w segmencie półprzewodników w 2024 r. napędzany był procesorami AI i wzrostem w pamięciach HBM – czytamy w raporcie Yole Group

Branża półprzewodników w 2024 r.: obawy geopolityczne, wysiłki na rzecz regionalizacji, masowe inwestycje w sztuczną inteligencję

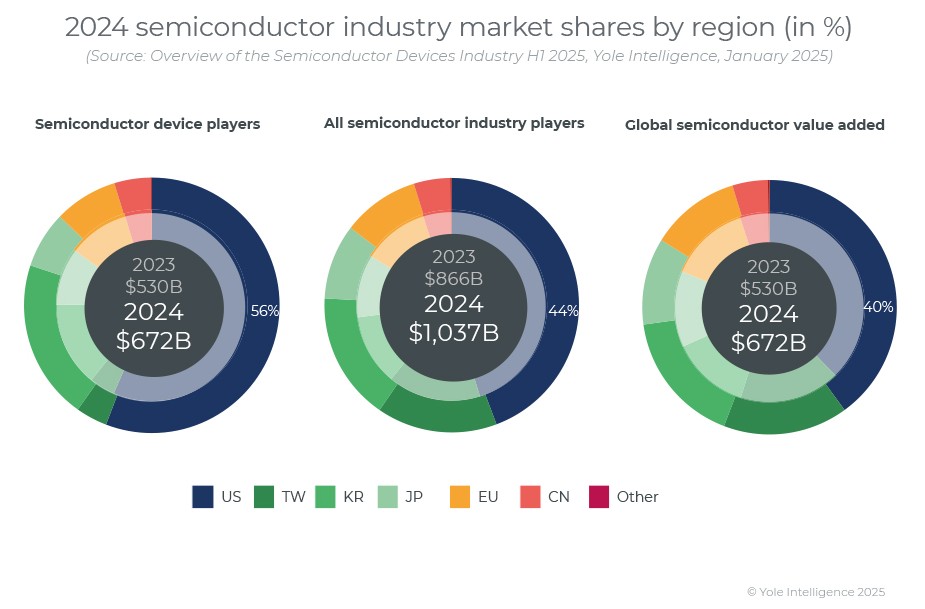

Branża półprzewodników nadal koncentruje się w kluczowych regionach, takich jak Stany Zjednoczone, Tajwan, Korea Południowa, Japonia, Europa i Chiny kontynentalne. Dominują firmy amerykańskie, których udział w rynku wynosi 56%, ale spada do 40%, jeśli weźmiemy pod uwagę jedynie wkład w postaci wartości dodanej. Rozwój modeli fabless, takich jak Nvidia, wspierany przez tajwańskie firmy foundry, głównie TSMC, wzmocnił pozycję USA, podczas gdy Chiny kontynentalne nadal rosną jako największy rynek zbytu dla układów półprzewodnikowych. Jednak chińscy gracze nadal stanowią zaledwie 5% branży.

Udział Europy w rynku nieznacznie spadł w 2024 roku, napędzany spadkiem koniunktury w sektorze motoryzacyjnym i przemysłowym, a firmy takie jak STMicroelectronics, Infineon i NXP zdobyły 11% globalnego rynku. Japonia utrzymuje swoje historyczne powiązania z branżą poprzez rodzime firmy półprzewodnikowe i producentów maszyn dla produkcji chipów, która również reprezentuje 11% rynku.

W obliczu obaw o potencjalny kryzys łańcucha dostaw na Tajwanie i rosnącej konkurencji ze strony Chin kontynentalnych, rządy na całym świecie naciskają na lokalną produkcję półprzewodników. Trend generatywnej sztucznej inteligencji (AI) jest napędzany przez duże firmy technologiczne inwestujące w centra danych AI, co generuje znaczny wzrost w łańcuchu dostaw procesorów i układów logicznych.

Udział poszczególnych regionów w przemyśle półprzewodnikowym w roku 2024

Wzrost rynku półprzewodników w 2025 r.: procesory i układy logiczne

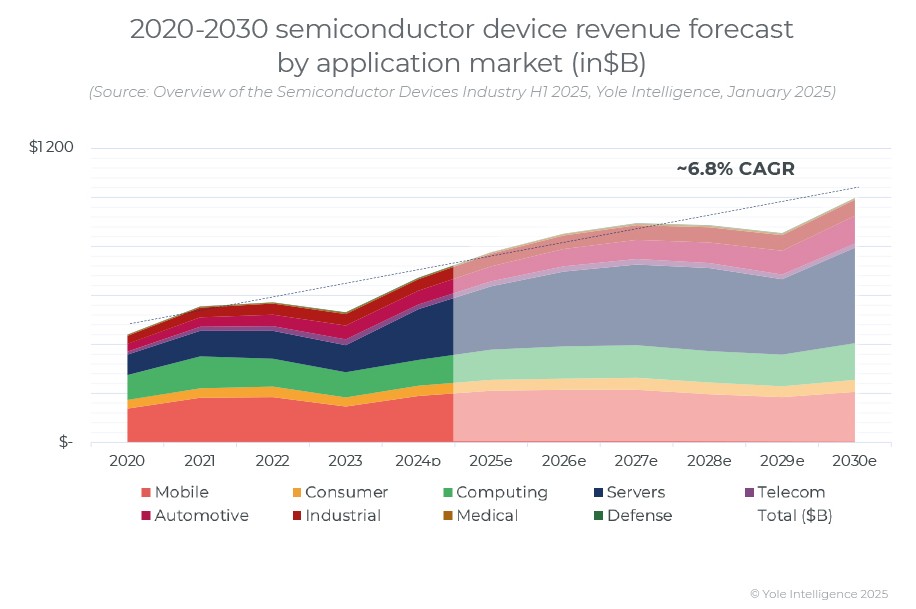

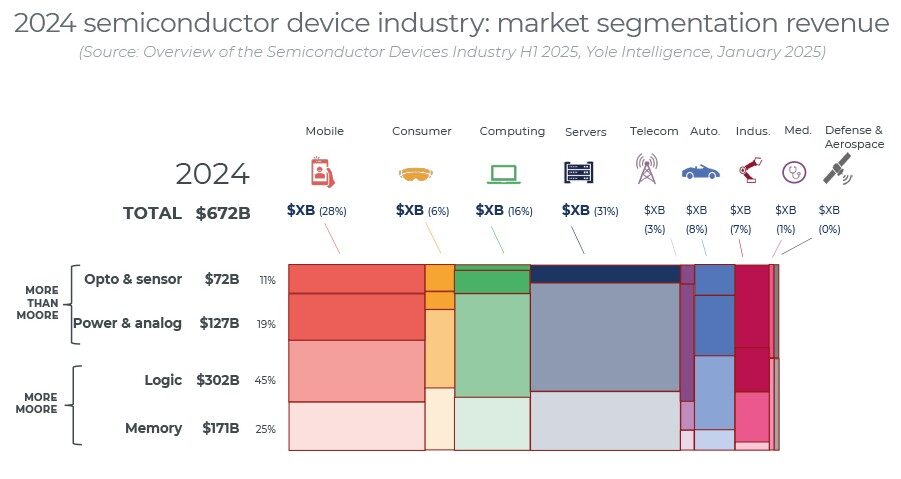

Przychody z podzespołów półprzewodnikowych silnie wzrosły w 2024 r., osiągając poziom 672 mld USD. Według prognoz wzrosną o kolejne 16% do 777 mld USD w 2025 r. Struktura rynku według typu podzespołów pozostaje stabilna, z 40%-45% udziałem układów logicznych i procesorów, 20%-30% pamięci, 17%-23% układów zasilania, analogowych i dyskretnych oraz 12%-14% układów optoelektronicznych i czujników.

Nowy cykl wzrostu będzie kontynuowany do 2027-2028 r., kiedy to może nastąpić potencjalny spadek. Do 2030 r. eksperci Yole przewidują średnioroczną stopę wzrostu (CAGR) na poziomie 6,8%.

W ujęciu wolumenowym w 2024 r. wyprodukowano 1629 mld sztuk, przy czym dominującą pozycję zajmują układy optoelektroniczne i dyskretne. Średnie ceny sprzedaży (ASP) pozostają stabilne, z wyjątkiem dużych fluktuacji cen pamięci, które odbiły się pod koniec 2023 roku. ASP wzrośnie w 2025 roku o 12%, osiągając 0,46 USD za podzespół.

Produkcja płytek uległa stagnacji w 2024 roku, ale do 2030 roku przewiduje się stały wzrost, z dodatkowymi 2125 tysiącami płytek miesięcznie – co odpowiada 42 nowym liniom produkcyjnym, każda o mocy 50 tysięcy płytek miesięcznie, zakładając że są to płytki 12-calowe.

Prognoza dla rynku podzespołów półprzewodnikowych do roku 2030 z podziałem na ich zastosowania

Nowe horyzonty: rosnące zastosowania i technologie półprzewodników

W 2024 roku podzespoły półprzewodnikowe były wykorzystywane głównie w aplikacjach mobilnych i konsumenckich (50%), następnie w infrastrukturze (34%), motoryzacji (8%) oraz przemyśle, medycynie, obronności i lotnictwie (8%). Najszybciej rozwijającymi się rynkami są serwery, z prognozowanym tempem wzrostu na poziomie 11,0%, osiągając 390 mld USD do 2030 roku, następnie motoryzacja (12,5%, 112 miliardów dolarów) i informatyka (6,0%, 150 miliardów dolarów).

Technologicznie, procesory i układy logiczne stanowiły 45% przychodów w 2024 roku, następnie pamięci (25%), zasilanie i układy analogowe (24%) oraz optoelektronika i czujniki (15%). Oczekuje się, że pamięci, zwłaszcza DRAM i NAND, będą miały znaczny wzrost, przy czym do 2030 roku wartość obrotów DRAM osiągnie 154 mld USD, a NAND 118 mld USD.

Branża wykracza poza tradycyjne skalowanie zgodne z prawem Moore’a dzięki takim postępom, jak pakowanie 2,5D/3D, chiplety i integracja fotoniczna (PIC). Materiały o szerokiej przerwie energetycznej znacząco wpływają na rozwój urządzeń energetycznych i RF, a nowe technologie, takie jak obliczenia neuromorficzne, fotonika i obliczenia kwantowe, kształtują przyszłość branży.

Rynek podzespołów półprzewodnikowych w roku 2024. Yole Intelligence 2025

Tłumaczenie: Grzegorz Kamiński

Źródło: YoleGroup

Komentarz Grzegorza Kamińskiego do rządowego dokumentu “Polska w grze o przyszłość – polityka dla sektora półprzewodników”

Komentarz Grzegorza Kamińskiego do rządowego dokumentu “Polska w grze o przyszłość – polityka dla sektora półprzewodników”  Grzegorz Kamiński: Wszystko o rynku i podzespołach z węglika krzemu …no prawie wszystko

Grzegorz Kamiński: Wszystko o rynku i podzespołach z węglika krzemu …no prawie wszystko  Jak duży jest rynek podzespołów z węglika krzemu SiC? – zastanawia się Grzegorz Kamiński

Jak duży jest rynek podzespołów z węglika krzemu SiC? – zastanawia się Grzegorz Kamiński