Rynek podzespołów półprzewodnikowych GaN – według Grzegorza Kamińskiego

Już kilka razy napisałem o rynku podzespołów półprzewodnikowych z węglika krzemu SiC. Dlaczego? Bo ten rynek jest bardziej dojrzały, mniej zmienny i prostszy w zrozumieniu. Z tego powodu łatwiej było go przeanalizować i opisać. Rynek podzespołów półprzewodnikowych z azotku galu GaN jest mniej dojrzały, przez co cały czas się zmienia. Jest także więcej zastosowań dla podzespołów na bazie GaN i to tak różnych, że analizuje się je oddzielnie. Te czynniki sprawiają że trudniej jest go opisać i przeanalizować. Być może w momencie, kiedy ukaże się ten tekst, niektóre stwierdzenia mogą być zdezaktualizowane.

Grzegorz Kamiński

Podstawowy podział zastosowań podzespołów półprzewodnikowych z azotku galu GaN

Są trzy podstawowe zastosowania podzespołów z azotku galu:

- diody LED, niebieskie i białe do zastosowań oświetleniowych

- przyrządy półprzewodnikowe mocy, głównie tranzystory FET, tzw rynek Power GaN

- przyrządy półprzewodnikowe stosowane w aplikacjach wymagających wysokich i bardzo wysokich częstotliwości pracy, tzw. rynek RF GaN

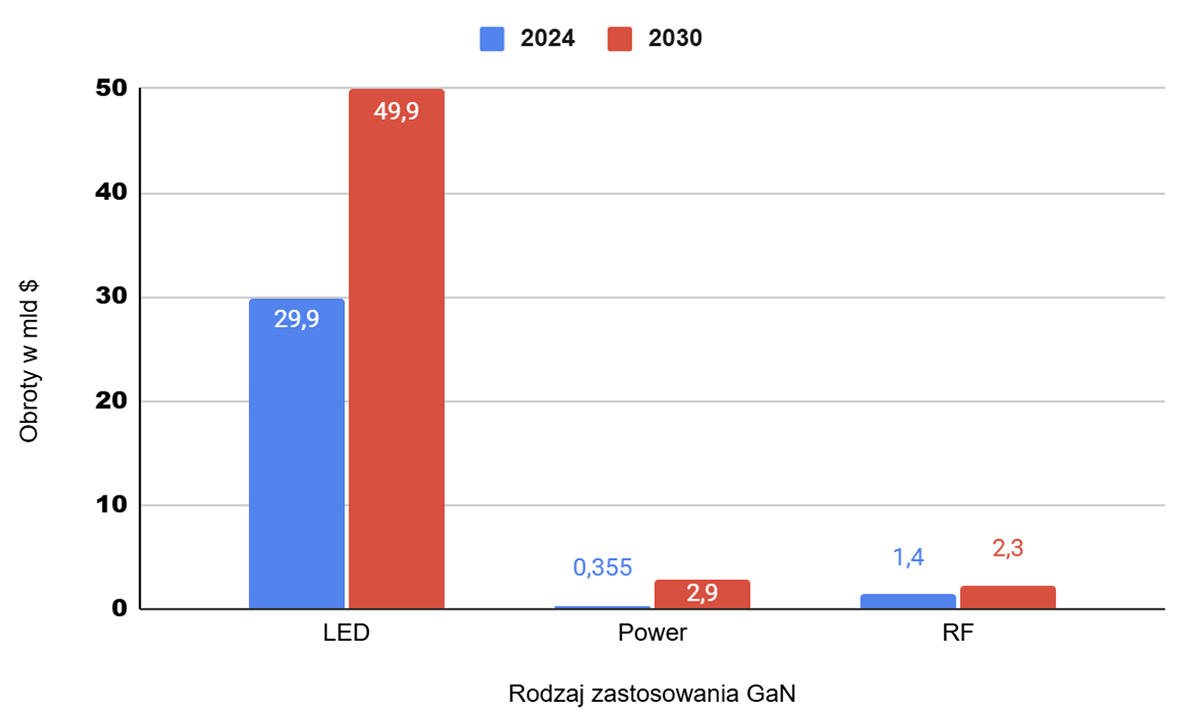

Rynek diod LED, gdzie wykorzystywany jest azotek galu, stanowi prawie 95% rynku i będzie rósł do roku 2030 w tempie prawie 9% rocznie (CAGR=8,9%).

Najszybciej będzie się rozwijał obecnie najmniejszy rynek, czyli rynek podzespołów Power GaN, bo do 2030 roku urośnie prawie 42% rocznie. Obecnie stanowi on ok.1 % całego rynku, ale już w roku 2030 będzie to ponad 5%.

Rynek RF GaN będzie rósł w podobnym tempie co rynek diod LED na bazie GaN, a ten rynek to ponad 4%.

Jak wygląda obecnie podział rynku i jak będzie wyglądał w przyszłości przedstawia wykres poniżej.

Rynek podzespołów półprzewodnikowych z azotku galu (GaN); Źródło: Yole Group i Global Market Insights Inc.

Większość danych liczbowych dotyczących poszczególnych rynków pochodzi z raportów firmy Yole Group. Jednakże, ze względu na jego podział, musiałem posiłkować się także raportami od innych firm analitycznych. W większości są one spójne, ale ze względu na dynamikę rynku, ich przewidywania co do dalszego rozwoju poszczególnych rynków czasami znacząco się różnią. To normalne rynku jeszcze rozwijającym się pod względem technologicznym. Nowe technologie mogą całkowicie zmienić ten rynek. Przykłady podam w części poświęconej Power GaN.

Diody LED na bazie azotku galu

Ostatnio najwięcej jest publikacji o rozwoju rynku Power GaN, a trochę o RF GaN. O diodach LED na bazie GaN raczej nikt nie wspomina. Ja też opiszę ten rynek raczej dla porządku i nie będę głębiej wnikał w aplikacje, rodzaje diod i technologie.

Swego czasu dużo w Polsce pisało się o diodach niebieskich LED. Miał to być polski hit eksportowy a niestety skończyło się na niczym. W 2014 roku Nagrodę Nobla z fizyki dostało trzech japońskich naukowców: Hiroshi Amano, Isamu Akasaki i Shuji Nakamura za wynalezienie wydajnej diody emitującej niebieskie światło, które umożliwiły stworzenie jasnych i energooszczędnych źródeł białego światła. Dioda ta bazuje na azotku galu GaN.

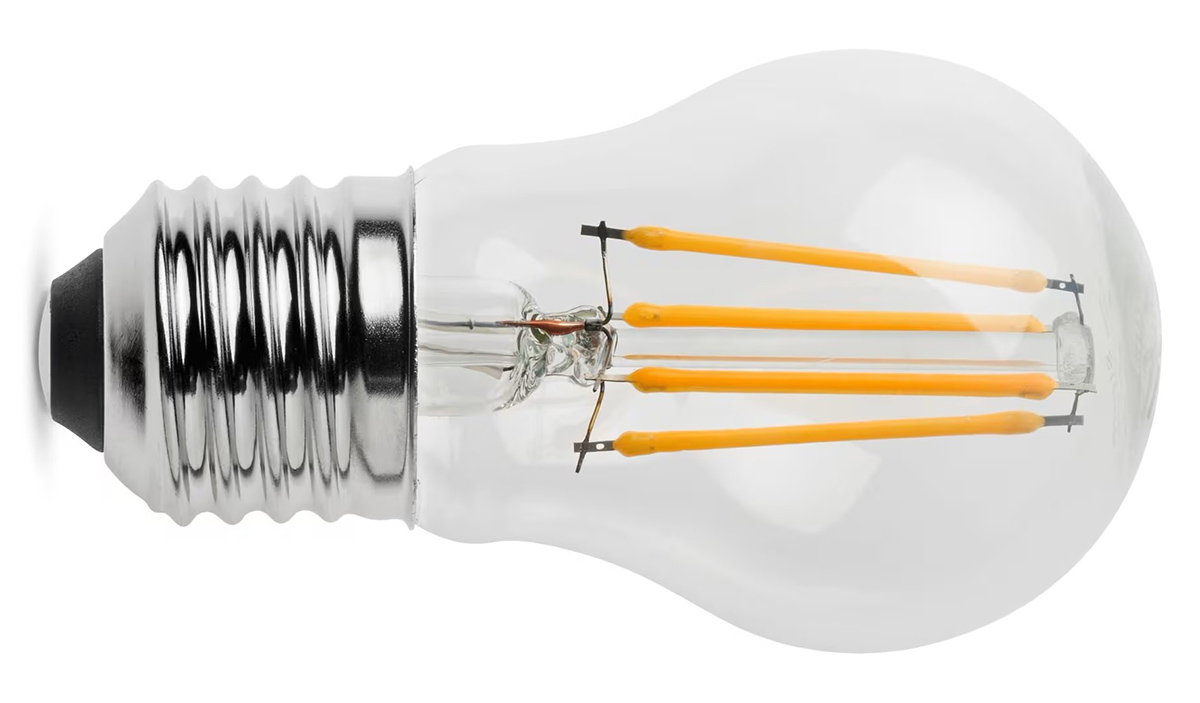

Rynek tych diod bardzo się rozwinął ze względu na ich zastosowanie w żarówkach i innych źródłach światła oraz zastosowanie tzw. micro-LED w telewizorach, ekranach czy urządzeniach AR/VR. Przykład żarówki z takimi LEDami na zdjęciu poniżej.

Żarówka z diodami niebieskimi LED GaN (powyżej) i zdjęcie pojedynczego filamentu z luminoforem (miniaturowe diody LED znajdują się pod widocznym na zdjęciu w kolorze żółtym luminoforem. Dioda LED pobudza luminofor do świecenia a barwa świecenia zależy od rodzaju luminoforu)

A tak na marginesie, dlaczego powstały żarówki LED filament, skoro na rynku było tyle innych żarówek LED? Na to pytanie można odpowiedzieć najkrócej: z chciwości lub bardziej poprawnie – z oszczędności.

Jak spojrzymy na konstrukcję żarówki na zdjęciu powyżej, to zmienił się tylko element świecący. Poprzednio był to żarnik wolframowy, a teraz jest wkład z diodami LED pokrytymi luminoforem. Fabryka w Pile swego czasu produkowała nawet ponad 1 mln żarówek dziennie przez 365 dni w roku. Miała hutę szkła do ciągłego odlewu szklanych baniek na żarówki. Trzeba było coś wymyślić by całej fabryki nie wyrzucić na złom i jej nie zamknąć. Przedstawione na zdjęciu żarówki pozwoliły zachować cały ciąg technologiczny, pewnie z jakimiś niewielkimi modyfikacjami. Fabryka w Pile wytwarza żarówki LED od 2014 roku a od 2017 świetlówki LED o podobnej konstrukcji.

Ale wróćmy do rynku niebieskich diod LED z GaN. Wg różnych analiz, wartość tego rynku będzie rosła rocznie od 8 do 10%. Jeszcze długo rynek ten pozostanie dominującym dla podzespołów półprzewodnikowych z azotku galu. W przypadku podzespołów z azotku galu istotne są podłoża na jakich jest on wytwarzany. Diody LED wytwarza się na podłożach 6/8 cali z szafiru, węglika krzemu SiC, krzemu Si i w najmniejszym stopniu na płytkach GaN. Są to takie same podłoża na jakich wytwarza się podzespoły Power GaN i RF GaN.

Aplikacje w których te diody są stosowane to :

- oświetlenie domowe i komercyjne

- oświetlenie samochodowe

- podświetlenia do ekranów np. TV

- micro-LED w TV i w AR/VR

- oświetlenie specjalne np. UV

Wydaje się, że mimo konkurencji ze strony innych technologii, wzrost tego rynku będzie stabilny.

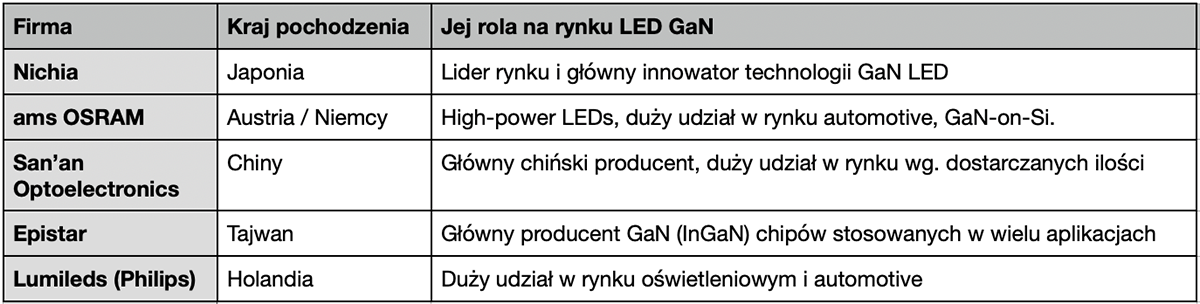

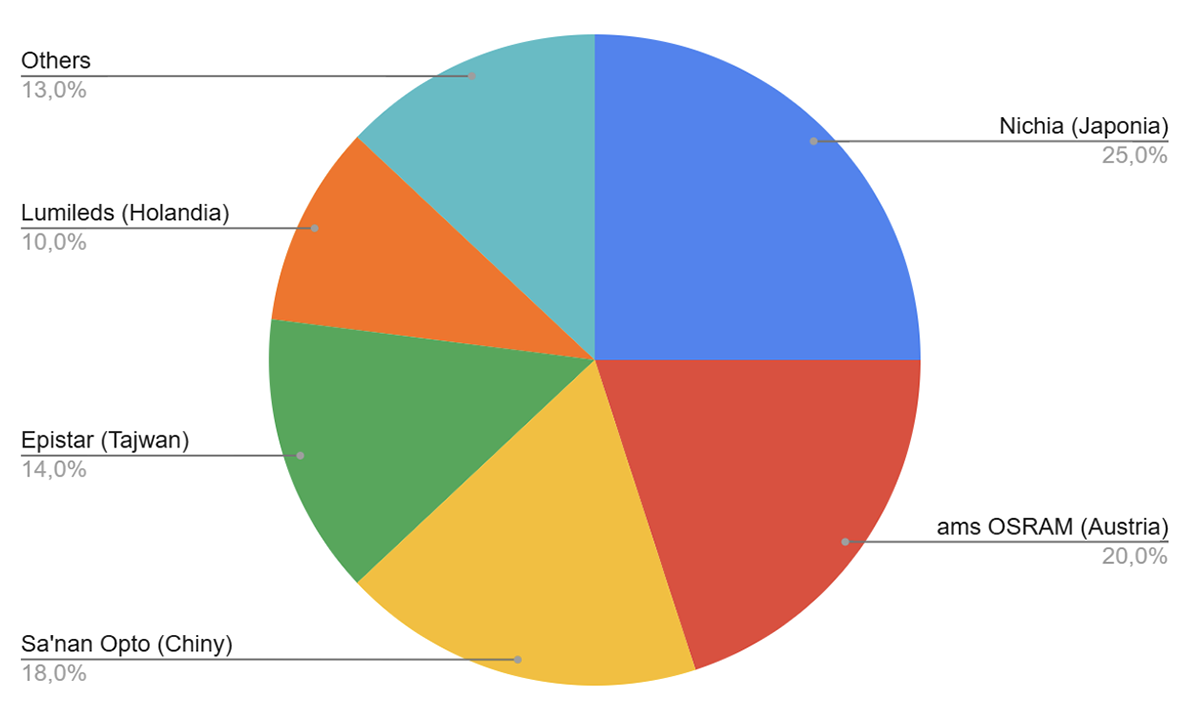

Główni gracze umieszczeni są w tabeli poniżej:

a wykres pokazuje ich udział w rynku wg. obrotów.

Podział rynku LED GaN według obrotów głównych producentów

Wśród innych ciekawych firm jest – powstała w 2008 roku – amerykańska Soraa, której założycielem jest Shuji Nakamura – jeden z wyienionych poej noblistów z fizyki z 2014 roku. Nietypowe jest to, że była to jedyna firma wytwarzająca LEDy GaN na podłożach GaN, w skrócie to technologia GaN-on-GaN. W 2020 roku wszystkie patenty firmy Soraa trafiły do firmy Ecosense Lighting LLC z Kalifornii w USA. Jednakże na swojej stronie internetowej firma Ecosense chwali się tylko różnymi systemami oświetleniowymi, nic nie wspominając o produkcji diod w technologii GaN-on-GaN. Czyżby już nie było producenta tych diod? Niewykluczone jest, że diody te są produkowane przez nieujawnioną z nazwy firmę typu foundry.

No to tyle od diodach LED GaN, bo więcej się pisze i mówi o dwóch pozostałych rynkach.

Rynek podzespołów półprzewodnikowych mocy na bazie azotku galu GaN – Power GaN

W ostatnich latach obserwujemy bardzo szybki rozwój aplikacji energoelektronicznych związanych elektromobilnością, odnawialnymi źródłami energii (wiatr i systemy solarne), w tym banki energii. Dodatkowo bardzo szybko rozwijająca się technologia AI powoduje szybki rozwój centrów danych, dla których koszty energii elektrycznej są kluczowe. To powoduje, że technologie WBG, na bazie półprzewodników szerokopasmowych SiC lub GaN, znajdują coraz szersze zastosowanie. Nic zatem dziwnego że Power GaN to taki gorący temat.

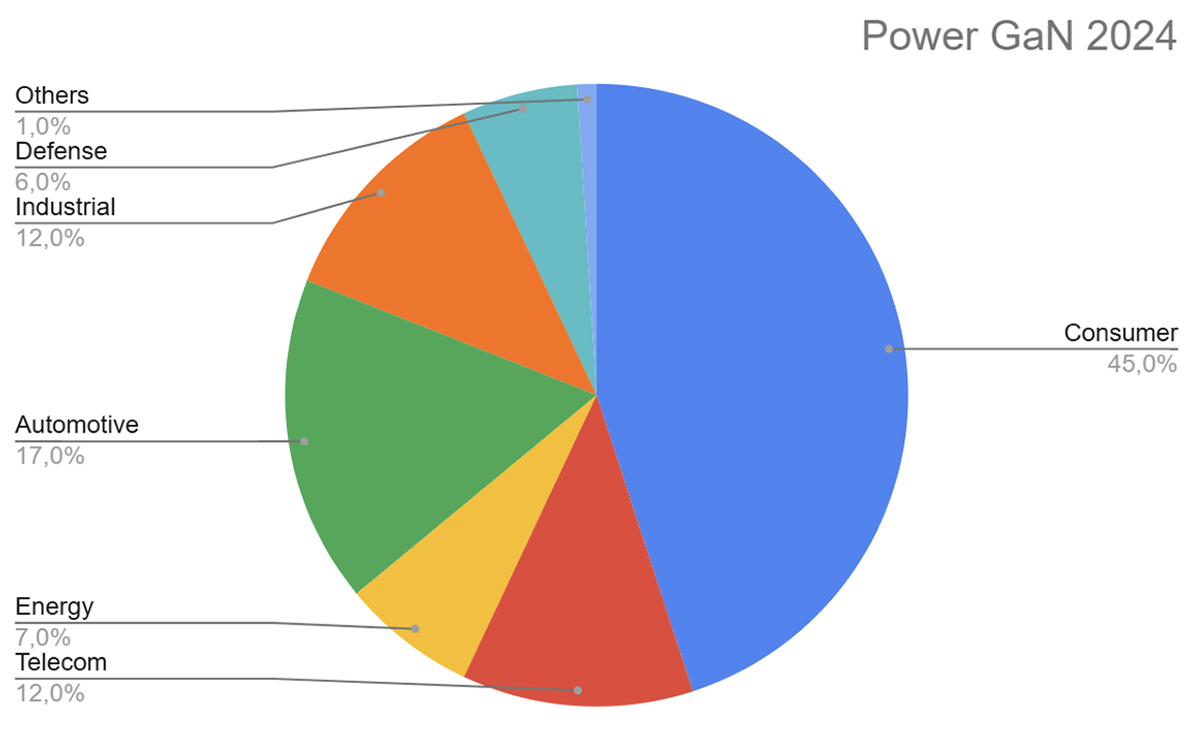

Podział rynku w roku 2024 ze względu na zastosowania wygląda jak na wykresie poniżej:

Podział rynku Power GaN w 2024 roku według zastosowania. Źródło: Yole Group

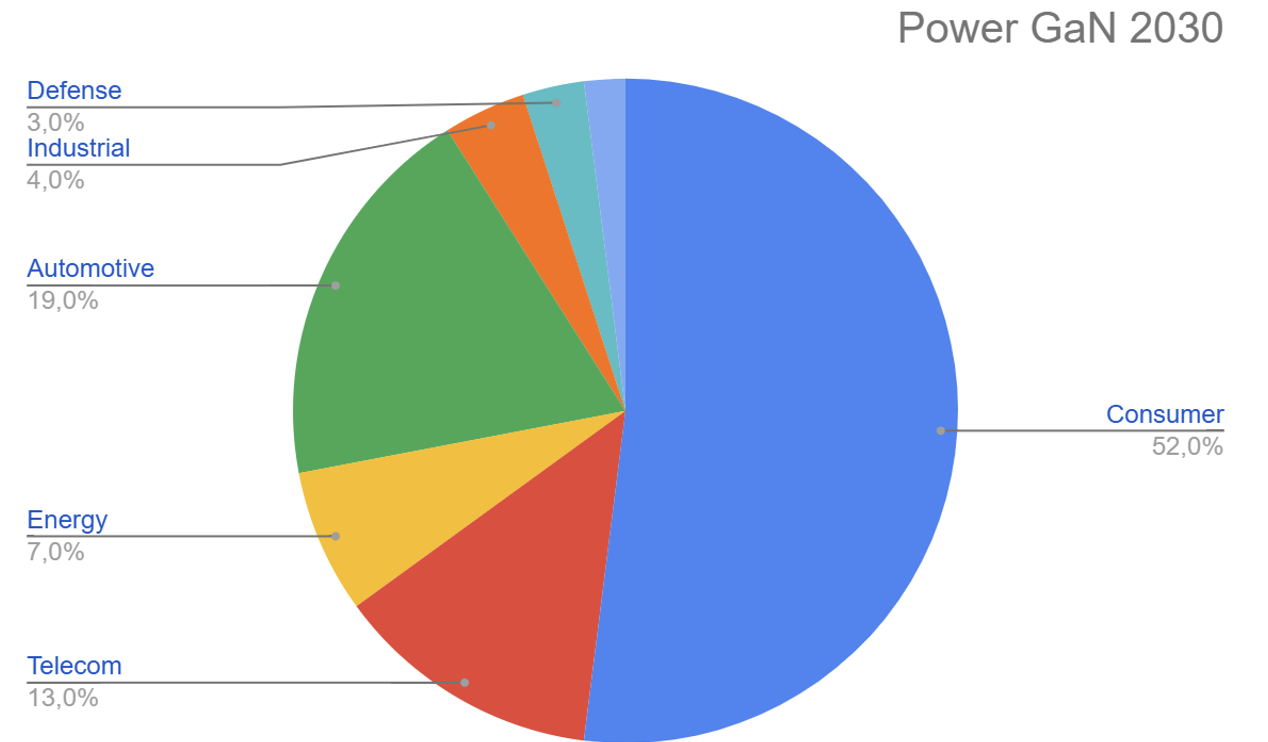

Do roku 2030 rynek wzrośnie przeszło 8 razy z ok. 355 mln USD w roku 2024, do ponad 2,9 mld USD w roku 2030, co oznacza GAGR >42%. Jednakże struktura tego rynku ulegnie niewielkim zmianom.

Podział rynku Power GaN w 2030 roku według zastosowania (źródło: Yole Group)

Bieżący rok przyniósł znaczne przyspieszenie rozwoju sztucznej inteligencji (AI), któremu towarzyszył rosnący popyt na wysoko-wydajne zasilacze w centrach danych i infrastrukturze telekomunikacyjnej. Zaowocowało to bliską współpracą lidera rynku AI, firmy NVIDIA z firmami Navitas i Infineon, liderami we wdrażaniu Power GaN w systemach HV-DC 800 V. Jak pokazuje wykres powyżej, centra danych i telekomunikacja będą stanowić około 13% rynku w 2030 roku. Najszybciej rozwija się rynek technologii GaN w systemach zasilania, głównie w zastosowaniach konsumenckich, takich jak szybkie ładowarki o mocy do 300 W. Do 2030 roku segment konsumencki i telefonii komórkowej będzie stanowił ponad 50%. Liderem jest firma Power Integration. Czy lider będzie ten sam w roku 2030? Trudno powiedzieć, ponieważ wartość tego rynku wzrośnie do ok. 1,5 mld USD. To bardzo łakomy kąsek dla wielu firm działających w tym segmencie.

Od 2023 roku branża Power GaN weszła w fazę konsolidacji, napędzaną przez duże fuzje i przejęcia, takie jak:

- zakup GaN Systems przez Infineon za 830 mln USD

- przejęcie Transphorm przez Renesas za 339 mln USD

Na rynku pojawił się też nowy gracz, dotychczas znany tylko z silnej pozycji na rynku węglika krzemu – onsemi. W końcu 2024 roku onsemi za tylko 20 mln USD – w porównaniu z wydatkami konkurentów wspomnianymi powyżej to grosze – kupiło fabrykę upadłego startupu NexGen w Syrecuse, NY, USA. Silna pozycja onsemi w podzespołach półprzewodnikowych mocy Si i SiC powodowała, że rynek oczekiwał wejścia tej firmy także na rynek GaN. Niedawny (30-paź-2025) komunikat prasowy onsemi o vGaN potwierdził te oczekiwania.

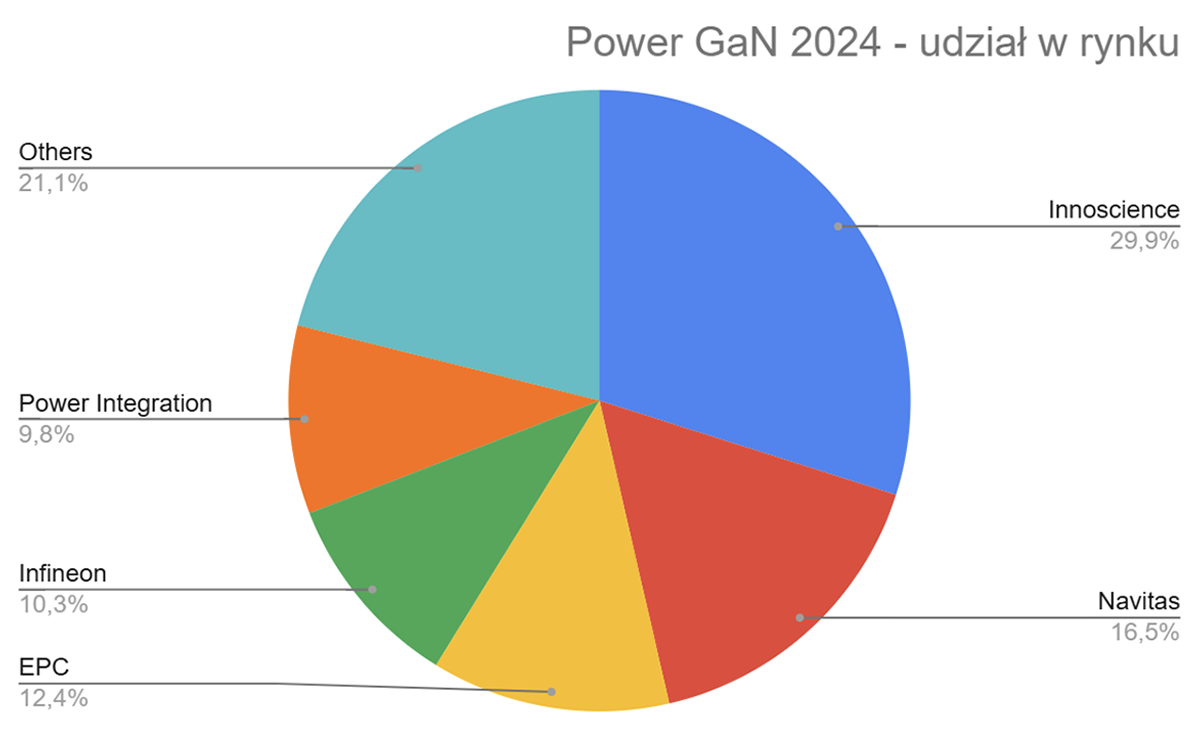

Ze względu na wspomnianą powyżej zmianę na rynku, na kolejnym wykresie widać tylko udział poszczególnych firm w roku 2024. W tej dynamicznej sytuacji prognozy mogą się nie sprawdzić.

Podział rynku Power GaN w 2030 roku – główne firmy działające w tym segmencie i ich procentowe udziały wg. obrotów. Źródło: Yole Group

Innoscience (Chiny) – największa firma na rynku Power GaN – przetwarza 10k szt. płytek 8” GaN on Si miesięcznie i ma dwie własne fabryki w Zuhai i Suzhou.

Navitas (USA) – firma fabless, od niedawna CEO firmy jest Chris Alexandre, ostatni CEO Fairchild Semiconductor przed przejęciem firmy przez onsemi, do niedawna produkowała w TSMC, ale teraz najbardziej jest prawdopodobny transfer produkcji do Global Foundries w USA, mniej do PMSC na Tajwanie.

EPC (Efficient Power Conversion Corporation, USA) – firma oficjalnie ma swoją własną fabrykę, ale raczej jest to linia produkcyjna ulokowana w VIS (Vanguard International Semiconductor) na Tajwanie.

Infineon (Niemcy) – własna produkcja podzespołów Power GaN, duża aktywność po przejęciu GaN Systems, kanadyjskiej firmy. Infineon posiada 450 patentów i wygrał spór i ich naruszenie z Innoscience. Chińska firma nie może sprzedawać swoich produktów w Niemczech. W Niemczech nie mogą być także sprzedawane produkty innych firm zawierające podzespoły z Innoscience. To może w istotnie wpłynąć na udział chińskiej firmy w rynku.

Power Integration (USA) – firma fabless,do niedawna produkowała w TSMC, ale teraz najbardziej jest prawdopodobny będzie transfer produkcji do PMSC na Tajwanie. Firma bardzo dobrze znana na rynku układów scalonych krzemowych do zasilaczy małej mocy. Szczególnie duży udział ma w rynku konsumenckim. Podobnie jest z produktami zawierającymi tranzystor GaN.

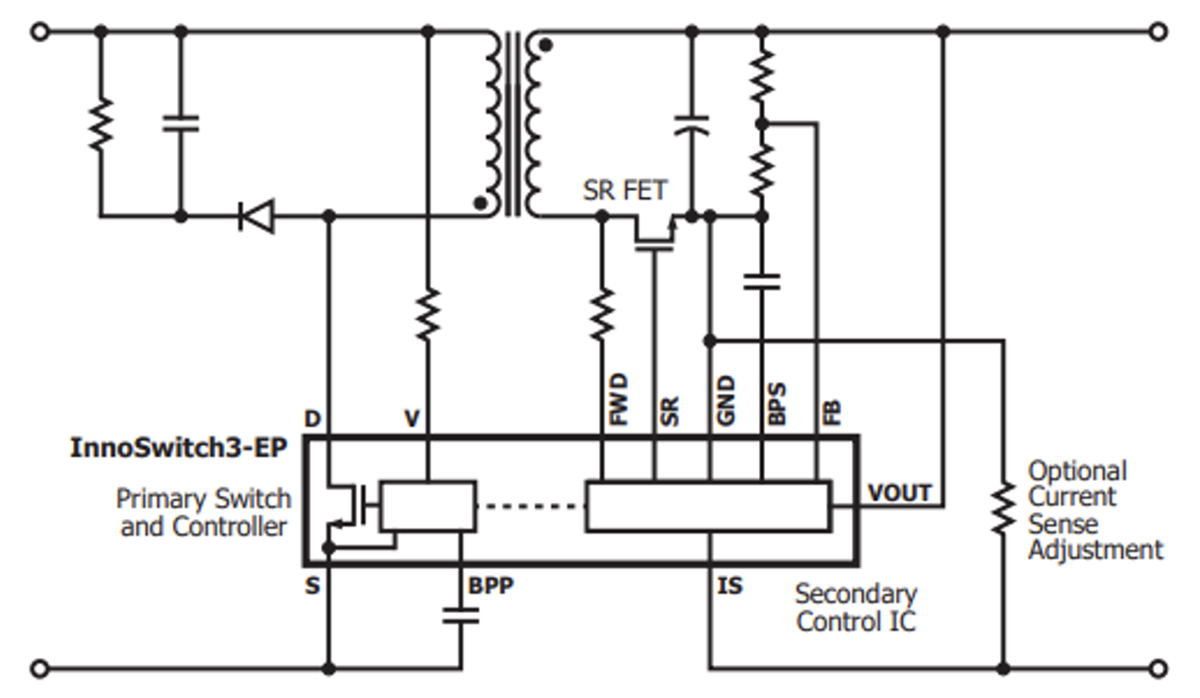

Typowy schemat aplikacyjny układów zasilających Power Integration przedstawia rysunek poniżej. Jak z niego wynika, wewnątrz układu scalonego jest krzemowy kontroler oraz główny tranzystor kluczujący, który może być tranzystorem krzemowym lub GaN. To typowa konstrukcja typu multi-chip.

Schemat aplikacyjny układu InnoSwitch3-EP firmy Power Integration. “Primary Switch” to może być tranzystor krzemowy lub GaN. Źródło: materiały firmy Power Integration

Wykres dotyczący udziału w rynku za 2024 roku nie uwzględnia jeszcze firmy Renesans. Z oczywistych względów nie może być na wykresie uwzględniona firma onsemi. Sądzę, że obie firmy będą chciały uzyskać znaczący udział w rynku i gdyby inne firmy utrzymały się w kolejnych latach, to dla tych “innych” pozostaną pojedyncze procenty. Na dzień dzisiejszy trudno jest to przewidzieć. Dlaczego? O napiszę przy okazji omawiania technologii podzespołów półprzewodnikowych GaN.

Firmy foundry w produkcji podzespołów GaN

W przeciwieństwie do SiC, w produkcji GaN występuje wiele firm typu foundry, z najbardziej znaną TSMC, która niedawno ogłosiła, że do 2027 roku zaprzestanie produkcji podzespołów GaN. Spekulowano, że linie produkcyjne i technologia zostaną sprzedane do jednej z tajwańskich firm PMSC lub VIS. W firmie VIS TSMC ma swoje udziały – ok.27% akcji VIS należy do TSMC. Ostatnio jednak Global Foundries poinformował, że nabył technologię i linie produkcyjne GaN od TSMC. Oprócz tego są firmy, które tylko wykonują proces MOCVD i oferują już gotowe podłoża np. GaN-on-Si. Taką firmą jest np. X-FAB z Belgii.

Podłoża dla podzespołów GaN

Jak już wcześniej, przy okazji diod LED, wspominałem, jak bardzo istotna jest kwestia podłoży, na których wykonuje się podzespoły GaN. Dla Power GaN dominują płytki krzemowe i na nich wytwarza się warstwy niezbędne do wytworzenia tranzystora GaN. Obecnie minimalną przewagę mają płytki 8” nad płytkami 6”. Niedawno Infineon zaprezentował podzespoły GaN on Si na płytkach 12”.

Yole przewiduje że do roku 2030 przyrządy GaN-on-Si dla segmentu Power GaN będą wykonywane głównie na płytkach 8” (80% udział w rynku). Mniej więcej po 10% będą to płytki Si 6 i 12 cali.

Jednakże już w roku 2024 foundry VIS wdrożyło technologię GaN-on-QST na płytkach 8”.

Także IMAC ma w planach opracowanie technologii GaN-on-QST na płytkach 300 mm.

Analizy firmy Yole Group nie uwzględniają także onsemi jako producenta podzespołów vGaN (Vertical GaN), które są wytwarzane na podłożach GaN-on-GaN. Jak z tego wynika, przewidywania co do rodzaju stosowanych podłoży muszą ulec rewizji, bo już dziś widać, że są nieaktualne.

Co to takiego płytki podłożowe QST?

Płytka krzemowa czy płytka podłożowa GaN to dość oczywiste stwierdzenia. Ale co to takiego płytka QSTTM? To specjalna technologia wytwarzania podłoży i oznacza Qromis Substrate Technology. Firma Qromis, Inc., założona w marcu 2015 r., z siedzibą w Dolinie Krzemowej w Kalifornii, jest prywatnym innowatorem w dziedzinie technologii fabless, skupiającym się na energooszczędnych i wysokowydajnych materiałach półprzewodnikowych o szerokiej przerwie energetycznej (WBG) w tym GaN. Na licencji tej firmy płytki podłożowe QST wytwarza największy na świecie producent podłoży półprzewodnikowych, firma Shin-Etsu Chemicals z Japonii. VIS produkuje podłoża GaN-on-QST dla wynalazcy tej technologii, firmy Qromis.

Produkcja układów zasilania GaN na podłożach innych niż rodzime, takich jak krzem, szafir i krzem na izolatorze (SOI), wiąże się ze znacznymi wyzwaniami, ze względu na dużą rozbieżność współczynnika rozszerzalności cieplnej (CTE), co skutkuje wysokim naprężeniem, pękaniem płytek, grubością niezgodną ze standardem SEMI, ograniczoną średnicą i skalowalnością napięcia, problemami z niezawodnością i wzrostem kosztów. Ograniczenia to pełen potencjał GaN.

Skalowanie, zarówno rozmiaru podłoża, jak i grubości samego podzespołu GaN na klasycznych podłożach, takich jak Si, SiC czy szafir, jest niezwykle trudne, ze względu na znaczną rozbieżność współczynnika rozszerzalności cieplnej CTE między GaN a materiałem podłoża. Podłoża QSTTM uzyskuje się dzięki zastosowaniu polikrystalicznego, ceramicznego rdzenia AlN o wysokiej przewodności cieplnej i wytrzymałości mechanicznej, którego rozszerzalność cieplna jest bardzo zbliżona do rozszerzalności cieplnej warstw epitaksjalnych GaN/AlGaN w szerokim zakresie temperatur, a takie właśnie warstwy występują w przyrządach półprzewodnikowych GaN. Zapobiega to nadmiernym naprężeniom, pękaniu GaN lub pękaniu płytek podczas etapu chłodzenia w procesach technologicznych.

Rdzeń ceramiczny AlN o wysokiej przewodności cieplnej (170–230 W/mK) jest zamknięty w serii cienkich warstw, na których osadzana jest warstwa wiążąca SiO₂, a następnie formowana monokrystaliczna warstwa Si, która służy jako warstwa niezbędna do zapoczątkowania epitaksjalnego wzrostu GaN. Powierzchnię Si można zastąpić monokrystaliczną powierzchnią GaN, SiC lub inną powierzchnią gotową do wzrostu GaN. Podłoża firmy Qromis umożliwiają nie tylko produkcję popularnych standardowych lateralnych podzespołów mocy GaN, ale także długo oczekiwanych komercyjnych wertykalnych przełączników mocy i prostowników GaN, odpowiednich do zastosowań wysokonapięciowych i wysokoprądowych. Więcej na temat tej technologii jest tutaj.

Konstrukcja tranzystora Power GaN

Opisana przeze mnie konstrukcja tranzystora GaN jest uproszczona i oczywiście można wejść w nią głębiej, łącznie z zasadą działania, ale po co komplikować. Ten uproszczony opis odnosi się do wielu konstrukcji tranzystora mocy GaN. Każda firma ma swoje modyfikacje, mające poprawić parametry, ale konstrukcja jest zawsze podobna. Rysunek poniżej bazuje na konstrukcji tranzystora mocy GaN firmy Infineon, ale podobnie wygląda tranzystor z Innoscience czy STM. Pewnie dlatego jest tak dużo sporów licencyjnych między tymi firmami.

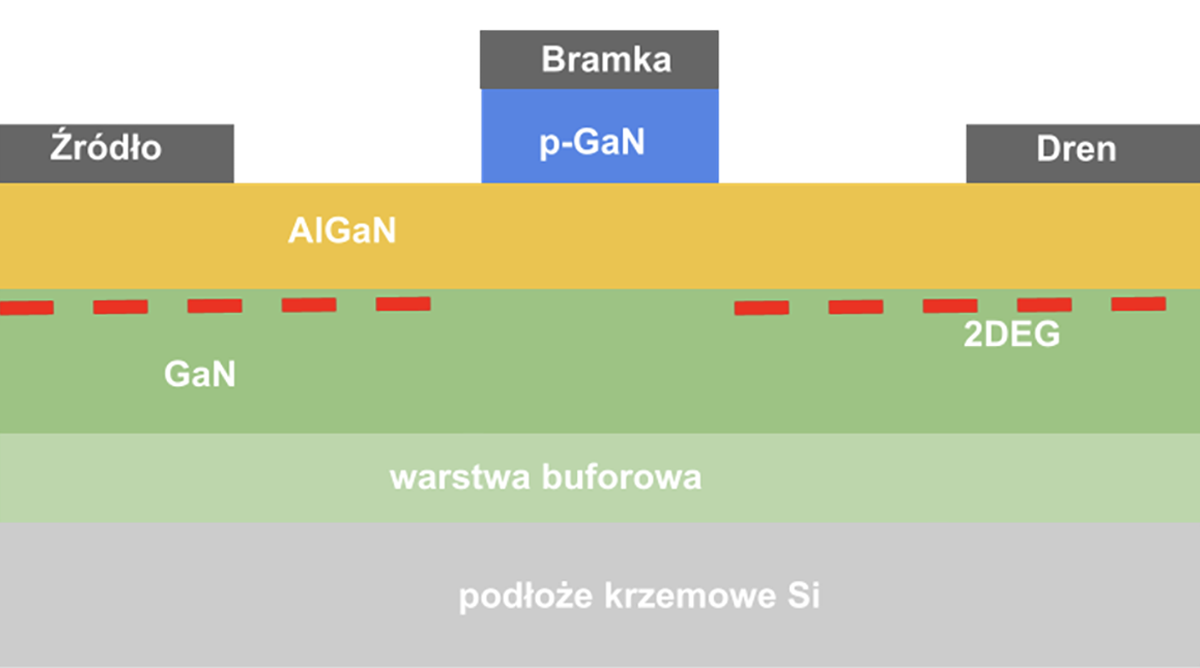

Schematyczna konstrukcja tranzystora mocy GaN

Jak wytwarza się poszczególne warstwy na podłożu krzemowym Si? O tym później. Jak już wcześniej stwierdziłem, tranzystory mocy GaN wytwarza się na różnych podłożach, ale na konstrukcję i zasadę działania to nie wpływa.

Rysunek powyżej przedstawia uproszczoną konstrukcję tranzystora “High-voltage enhancement-mode GaN HEMTs (HV e-GaN HEMTs)”. Na granicy obszaru dwóch szerokopasmowych półprzewodników AlGaN i GaN powstaje silne pole elektryczne. To pole przyciąga elektrony, które gromadzą się na granicy warstw tworząc tak zwany 2DEG (dwuwymiarowy gaz elektronowy) – na rysunku zaznaczony czerwoną linią przerywaną. Oba półprzewodniki nie są domieszkowane. Bez obszaru p-GaN pod bramką, warstwa elektronów układałaby się od źródła do drenu i tranzystor byłby normalnie otwarty, a taki tranzystor miałby mniejsze zastosowanie w energoelektronice.

Niektóre firmy dalej produkują takie tranzystory GaN (EPC i Renesas), ale w układzie z dodatkowym niskonapięciowym tranzystorem krzemowym mocy, połączone w układ kaskody. W tym przypadku rolę klucza elektronicznego pełni tranzystor krzemowy. Dodanie obszaru p-GaN pod bramką powoduje powstanie obszaru zubożonego w elektrony i tranzystor się zamyka. Dopiero przyłożenie dodatniego napięcia pomiędzy bramkę a źródło, zwykle 5-6V, otwiera kanał tranzystora, czyli ponownie w kanale mamy nośniki prądu, elektrony i tranzystor jest w stanie przewodzenia. Napięcie progowe tranzystorów GaN jest zwykle dość niskie Vth=0,9-2,0V, ale w układach sterowania, driverów, stosuje się napięcie 5-6V, aby mieć pewność, że tranzystor jest całkowicie otwarty.

Tranzystory GaN mają jedną istotną wadę, nie są odporne na przebicie lawinowe. Ich struktura pozioma, gdzie prąd płynie w obszarze pomiędzy warstwą AlGaN i GaN, nie jest odporna na lokalne duże pola elektryczne. Mają jednak – oprócz wielu innych – jedną mniej podkreślaną zaletę. Są mianowicie odporne na chwilowe wzrosty napięcia, przepięcia pomiędzy źródłem a drenem.

W karcie katalogowej Infineon’a, dla tranzystora o nominalnym napięciu VDS= 650V jest określony parametr VDS, trans = 900V i to napięcie można osiągnąć pod warunkami, że wypełnienie impulsu jest mniejsze niż 1%, trwa <1μs, do 1 miliona impulsów w czasie użytkowania tranzystora. Jest to istotne, gdyż tak szybki tranzystor ma tendencję do powstawania takich przepięć przy jego przełączaniu. Bramka, źródło i dren to metalizacja wykonana z różnych materiałów u różnych producentów.

Nie napisałem jeszcze, po co jest obszar warstwy buforowej. Ma on bardzo istotne znaczenie. Jest wykonany jako obszar AlN (podobnie jak rdzeń płytek QST), AlGaN czy domieszkowana węglem warstwa GaN. Pomiędzy GaN a Si jest duże (17%) niedopasowanie sieci krystalograficznej. Warstwa buforowa zmniejsza ryzyko powstawania defektów, pęknięć w obszarze aktywnym tranzystora. W trakcie wytwarzania cała struktura jest poddawana procesom technologicznym w wysokiej temperaturze, nawet ponad 1000 °C. Pomiędzy podłożem a warstwą aktywną GaN, bez warstwy buforowej powstałyby silne naprężenia, które mogłyby skutkować uszkodzeniem całej struktury. Dla podzespołów wysokonapięciowych, gdzie VDS jest pomiędzy 650 a 1700V, dla obecnie dostępnych podzespołów, mogłoby nastąpić przebicie do podłoża Si. Warstwa buforowa zapobiega także powstawaniu niepożądanych ścieżek przepływu prądu. Jak więc widać, nie możemy się bez niej obejść, gdy chcemy by nasz tranzystor HV e-GaN był niezawodny.

Jak się wytwarza tranzystor HV e-GaN (wysokonapięciowy tranzystor mocy GaN, normalnie wyłączony)

Nie jest moim celem opisanie szczegółowego procesu wytwarzania tego typu tranzystorów. W wytwarzaniu najbardziej zaawansowanych procesorów, królem wśród urządzeń technologicznych stosowanych przy ich wytwarzaniu, jest urządzenie do naświetlania w procesie fotolitografii firmy ASML. Najwięcej się o nim pisze. Dla porządku podam, że podzespoły GaN wytwarzane są głównie przy użyciu technologii od 40 do 150 nm. Produkcja podzespołów półprzewodnikowych mocy GaN też ma swojego króla. Epitaksja warstw wytwarzanych i opisanych powyżej w procesie tworzenia tranzystorów HV e-GaN HEMT, to najkosztowniejszy i kluczowy etap ich produkcji.

Epitaksja to moim zdaniem trochę niepoprawne określenie tego procesu, chociaż często w publikacjach na temat GaN jest używane. Tym kluczowym procesem jest MOCVD, skrót od Metal-Organic Chemical Vapor Deposition (chemiczne osadzanie z fazy gazowej związków metaloorganicznych). Wg. ChatGPT MOCVD to proces epitaksji w fazie gazowej (a jednak epitaksji – tak przynajmniej podaje ChatGPT), w którym lotne związki metaloorganiczne (a czasami wodorki) są transportowane w gazie nośnym, którym jest zwykle wodór lub azot, do rozgrzanego podłoża. Po dotarciu do gorącej powierzchni związki te rozkładają się i tworzą cienką warstwę krystaliczną. Tak powstają wyżej opisane warstwy tranzystora GaN. Podłoże w ma temperaturę od 500 do nawet 1300 °C.

Urządzenie G10 MOCVD firmy Aixtron, to ten wspomniany król, który jest najczęściej stosowane przez producentów podzespołów GaN (zdjęcie poniżej ). W 1990 roku dostarczyła na rynek pierwsze urządzenie MOCVD. To firma niemiecka o wartości rynkowej około 2 mld USD. W roku 2024 osiągnęła 729 mln USD obrotów, przy zysku ponad 122 mln USD. To bardzo dobry wynik. Jak widać, z przemysłem półprzewodnikowym w Europie nie jest tak źle, szczególnie w obszarze produkcji urządzeń do wytwarzania podzespołów półprzewodnikowych. W kilku segmentach Europa jest liderem.

Urządzenie G10-GaN MOCVD. Źródło: Aixtron

Konkurentem firmy Aixtron jest amerykańska firma Veeco. W listopadzie firma Veeco ogłosiła że dostała duże zamówienie na urządzenie MOCVD Propel® 300 od jednego z wiodących producentów GaN-on-Si. Klient nie został ujawniony.

Podzespoły i/lub technologia vertical-GaN

W październiku 2025 firma onsemi ogłosiła że wchodzi do gry na rynku GaN. Wielu ekspertów spodziewało się tego po przejęciu w grudniu-2024 roku fabryki i patentów (ponad 130) upadłego startupu NexGen. Firma NexGen nie potrafiła uruchomić produkcji opracowanych przez siebie podzespołów półprzewodnikowych GaN, cały czas przesuwając start produkcji. Początkowo podzespoły miały być dostępne już w 2022 roku, ale do czasu jej upadku to się nie udało. W momencie zakupu fabryki i patentów firma onsemi nie wydała żadnych komunikatów prasowych. Jedyna oficjalna wzmianka pojawiła się w lokalnym portalu.

Stan Nowy York zainwestował w projekt i fabrykę NexGen 100 mln USD. onsemi odkupiło zakład za tylko 20 mln USD, jednocześnie obiecując zatrudnienie ok. 100 osób i uruchomienie fabryki. Przez prawie rok była o tym przedsięwzięciu cisza, aż do komunikatu prasowego onsemi z października 2025. Niepowodzenie NexGen i prawie roczna zwłoka w ogłoszeniu przez onsemi posiadania technologii GaN prawdopodobnie była spowodowane faktem, że jest to inna konstrukcja podzespołów i technologia, niż używane przez prawie wszystkich konkurentów.

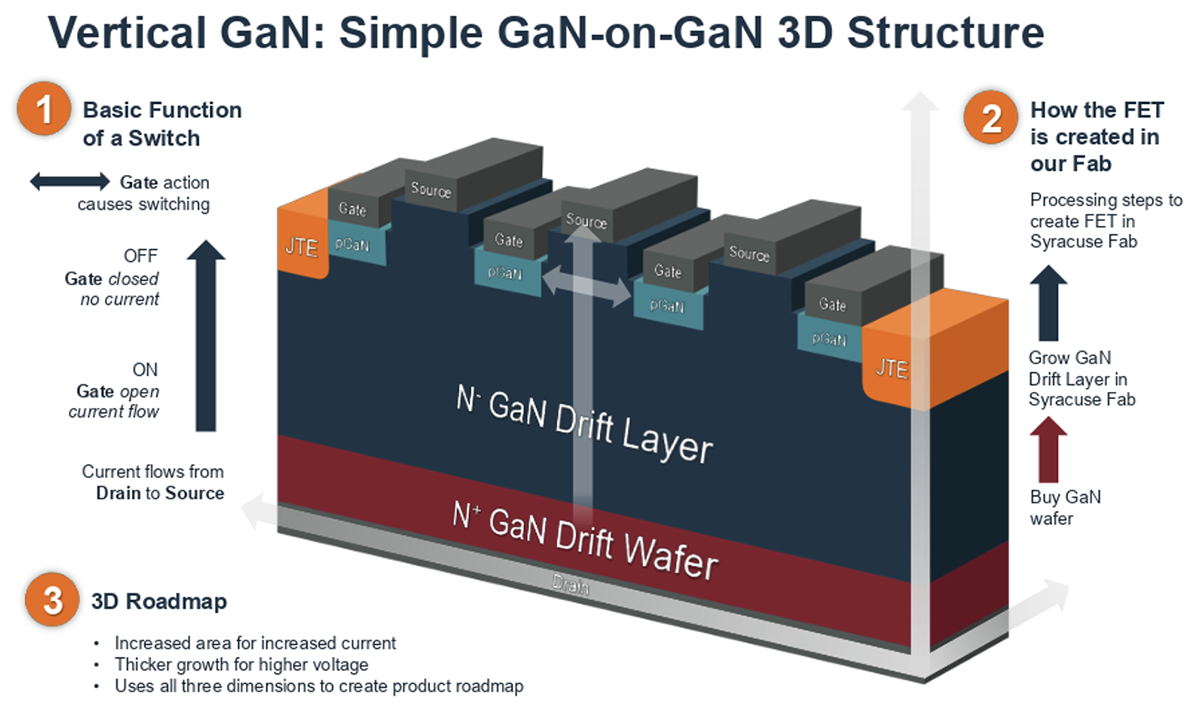

Jest to technologia vertical-GaN, gdzie podłożem jest azotek galu GaN, czyli jest to GaN-on-GaN. W klasycznym tranzystorze MOSFET GaN, jak to już zostało opisane wcześniej, przepływ prądu jest poziomy od źródła do drenu, tzw. lateral GaN. W vertical-GaN źródło jest na górze płytki, a dren na jej spodzie i w takim wypadku przepływ jest pionowy. To jest typowe rozwiązanie dla przyrządów półprzewodnikowych mocy takich jak SiC MOSFET czy Si-IGBT.

Oczywiście, tak jak dla wszystkich podzespołów półprzewodnikowych, cały proces wytwarzania jest to planarny, czyli poszczególne warstwy są dodawane i/lub modyfikowane na górze płytki półprzewodnikowej. Jej grubość jest oczywiście pocieniana od spodu i pewne procesy są także wykonywane na spodniej stronie np. metalizacja drenu tranzystora, w tym wypadku tranzystora GaN.

Na rysunku poniżej przedstawiony jest tranzystor vGaN firmy onsemi. Oba obszary N-GaN oraz P-GaN są wykonane w procesie MOCVD. Obszary P-GaN pełnią podobną rolę jak w rozwiązaniach konkurencji, dlatego jest to tranzystor normalnie zamknięty. Jest to jednak tranzystor JFET GaN a nie MOSFET GaN. Na schemacie konstrukcyjnym widać także obszar zwany JTE ( Junction Termination Extension) w półprzewodniku, czyli specjalnie zaprojektowany obszar stosowany w celu zapobiegania przedwczesnemu przebiciu i zwiększenia całkowitego napięcia przebicia podzespołu półprzewodnikowego, w tym przypadku tranzystora GaN. Obszar JTE zapewnia bardziej równomierny rozkład pola elektrycznego. Ma to kluczowe znaczenie dla podzespołów półprzewodnikowych mocy wysokiego napięcia, ponieważ pozwala im osiągać napięcia przebicia bliższe teoretycznie wyznaczonej wartości przy pomocy programów symulacyjnych.

Więcej zalet tej technologii można znaleźć materiałach firmy onsemi poświęconych tej technologii.

Konstrukcja tranzystora vGaN. Źródło: onsemi

Wg. firmy onsemi ta technologia jest wręcz idealna. Jednakże wielu ekspertów zastanawia się czy tak rzeczywiście jest, czy to tylko chwyt marketingowy.

Główne wyzwania związane z komercjalizacją vGaN to:

- Podłoża GaN są nadal drogie i mają ograniczone rozmiary. Kilka firm oferuje komercyjnie dostępne podłoża GaN 4”. Skalowanie płytek GaN-on-GaN do 6 cali i większych stanowi istotną barierę dla rozwoju technologii vertical-GaN. Obecnie cena 4” podłoża GaN to 40–60 USD/cm2, w porównaniu do ~7 uSD/cm2 dla 4-calowego SiC lub ~1USD/cm2 dla 8-calowego GaN-on-Si.

Całość rynku podłoży GaN ma wartość ok. 350 mln USD, z tego mniej niż 12% to jest rynek rzeczywistych podłoży GaN, a nie GaN na jakimś innym materiale. Daje to wartość tylko ok. 40 mln USD i to także może mieć wpływ na rozwój tego rynku.

- Projektowanie i obudowy podzespołów nie są jeszcze zestandaryzowane; do wdrożenia w motoryzacji i przemyśle potrzebne są testy kwalifikacyjne i dane dotyczące niezawodności. W wielu przypadkach producenci z segmentu automotive wymagają drugiego źródło dostaw podzespołów (second-source rule);

- Cały łańcuch dostaw dla vertical-GaN jest jeszcze niedojrzały i nadal nie ma ekosystemu na dużą skalę, z którego obecnie korzystają SiC i lateralny GaN.

- Jak projektanci zareagują na fakt, że onsemi oferuje JFET GaN a nie MOSFET?

- Rynek zaczyna się konsolidować i ujednolicać, a konkurencja jest już zacięta. Czy onsemi zdobędzie udział w rynku dzięki vGaN?

Chyba najmniejszy problem dla onsemi to fakt, że jest to tranzystor JFET. Sądzę, że w krótkim czasie firma będzie w stanie opracować tranzystor MOSFET vGaN, o ile będzie zainteresowanie potencjalnych klientów takim podzespołem.

Na marginesie to ciekawe, że w wielu publikacjach pisze się o tranzystorze GaN jako o tranzystorze MOSFET. By być w zgodzie z prawidłową, powinno się raczej pisać o tranzystorze MESFET, a w niektórych przypadkach MISFET.

- MOSFET to Metal-Oxide-Semiconductor FET, gdzie oxide to najczęściej dwutlenek krzemu SiO2 .

- MISFET to Metal-Insulator-Semiconductor FET, bardziej ogólna nazwa gdzie Insulator to dielektryk/izolator inny niż dwutlenek krzemu, ale nie wykluczamy że jest to SiO2 i dlatego jest to bardziej ogólna nazwa.

- MESFET – to Metal-Semiconductor, gdzie pomiędzy metalem a półprzewodnikiem najczęściej jest złącze Schottky’ego, tak jak w wcześniej opisanej konstrukcji tranzystora HV eGaN HEMT.

Z zdjęcia (o ile zdjęcie jest nowe i pochodzi bezpośrednio z fabryki Syracuse) wynika, że onsemi prawdopodobnie używa 4” podłoży GaN do produkcji swoich podzespołów vGaN.

Fabryka onsemi w Syracuse NY, USA gdzie są prodowane podzespoły vertical-GaN, powierzchnia fabryki – ponad 6100 m2, Źródło: onsemi

Z drugiej strony jest to tranzystor normalnie zamknięty – preferowany przez konstruktorów.

Technologia pozwala na jej skalowanie, większa powierzchnia to większy prąd, a grubsze warstwy GaN pozwalają na wytwarzanie tranzystorów na większe napięcia, nawet 3,3kV.

Obecnie dostępne tranzystory GaN dla napięć 600-700V mają największy prąd drenu poniżej 100A. Dla porównania tranzystory SiC na te same napięcia mają ciągły prąd drenu blisko 300A, to jest 3 razy więcej. Ta skalowalność do większych prądów i napięć to niewątpliwie zaleta tranzystorów vGaN. Nie jest także wykluczone, że za jakiś czas usłyszymy, iż vGaN są dostępne jako tranzystory MOSFET, jak już wspomniałem o tym wcześniej.

Obecnie jest za wcześnie by przesądzać czy oferta onsemi odniesie, czy też nie odniesie sukcesu na rynku. Czas pokaże.

Czy onsemi to jedyna firma, która oferuje podzespoły vGaN? Nie. W ubiegłym roku powstała firma Vertical Semiconductor, jako spin-off zespołu badawczego z renomowanej amerykańskiej uczelni technicznej MIT. W październiku br. firma ogłosiła, że uzyskała finansowanie w wysokości 11 mln USD. Zespół z MIT opracował (od 2019 roku) tranzystor vertical-GaN FinFET. Nie wymaga on wytwarzania obszarów p-GaN, co stanowi wyzwanie technologiczne. Obecnie zespół Vertical Semiconductor ma stworzyć inżynierską serię tranzystorów w jednym z foundry (nieujawnionym), na podłożach 200 mm (8”). Mowa o inżynierskich, czyli próbnych, podłożach GaN. Ciekawe kto wytwarza takie podłoża?

Tak więc w ostatnim czasie bardzo dużo się dzieje w zakresie technologii i produkcji podzespołów półprzewodnikowych mocy GaN – Power GaN.

Inne konstrukcje tranzystorów vGaN także powstają w laboratoriach instytutów naukowych, ale powyżej napisałem tylko o tych, które mają wejść do produkcji komercyjnej.

Rynek podzespołów półprzewodnikowych RF na bazie azotku galu GaN – RF GaN

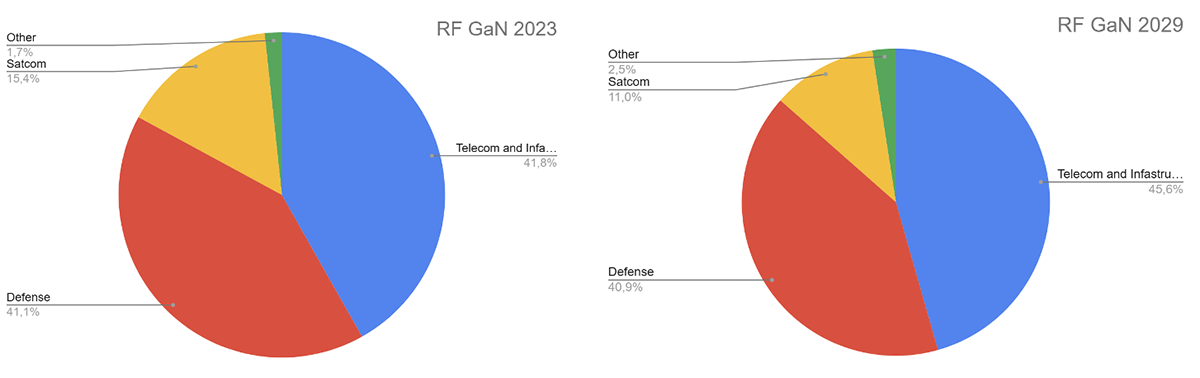

Rynek ten jest już znacznie większy, niż rynek podzespołów Power GaN. Prawdopodobnie wynika to z aplikacji, w jakich zaczęto stosować te podzespoły. Rynek zastosowań militarnych Power-GaN to tylko 2-3% całego rynku. W przypadku podzespołów RF to ponad 40%. Jak do tego dodamy zastosowania kosmiczne, to ponad połowa rynku może być nieczuła na koszty ich wytwarzania. Bardziej liczy się dostępność i parametry techniczne. Nic dziwnego, że w tym segmencie, czyli RF GaN, użycie w produkcji płytek nawet 2” nie stanowiło większego problemu. W roku 2023 rynek RF GaN był 4 razy większy od Power GaN i wynosił 1,3 mld USD. W roku 2029 Yole przewiduje wzrost tego rynku do poziomu 2 mld USD, CAGR =8,2% rocznie.

Podział rynku RF GaN wg. zastosowania. Źródło: Yole Group

Inne analizy rynku szacują, że rynek RF GaN może być warty w roku 2034 aż 14 mld USD, co dawałoby roczny wzrost CAGR=25,6%.

Jak z powyższego wykresu wynika głównymi zastosowaniami dla RF GaN są i dalej będą:

- Telekomunikacja i infrastruktura – głównie systemy 5G i w przyszłości 6G

- Obronność – głównie różnego rodzaju radary i systemy łączności i walki elektronicznej

- Aplikacje satelitarne – głównie łączność z satelitami i przesyłanie z nich danych do odbiorników naziemnych, pasma Ku i Ka.

- Inne to różnego rodzaju zastosowania badawczo-naukowe, w tym aplikacje THz.

Patrząc na aplikacje i sytuację geopolityczną, te bardziej optymistyczne prognozy co do wzrostu rynku mogą się sprawdzić. Jednakże trudno przewidzieć, jak długo jeszcze pozostaną konkurencyjne – z technicznego punku widzenia – podzespoły bazujące na LDMOS i GaAs, bo że są tańsze to wiadomo.

Stosowane podłoża w podzesołach RF GaN

Technologia GaN-on-SiC pozostaje preferowaną opcją dla telekomunikacji 6G i obronności ze względu na wysoką gęstość mocy i przewodność cieplną. Technologia GaN-on-Si znajduje głównie zastosowanie w telekomunikacji, gdzie jest większa presja na cenę produktu końcowego. Nie znalazłem żadnych danych na temat GaN-on-GaN dla podzespołów z segmentu RF GaN.

Rodzaje podzespołów RF GaN

W przeciwieństwie do Power GaN, gdzie królują elementy dyskretne, głównie tranzystory MOSFET HEMT, w aplikacjach RF GaN mamy także do czynienia z układami scalonymi. Są to wzmacniacze mocy PA. Konkurencja między podłożami GaN-on-SiC i GaN-on-Si nasila się, zwłaszcza w obliczu trendów w infrastrukturze telekomunikacyjnej, które faworyzują PA o niższej mocy. Kolejna grupa to układy MMIC (Monolithic Microwave Integrated Circuits), czyli monolityczne układy scalone mikrofalowe, mające zastosowanie głównie w radarach i broni walki elektronicznej.

Ponieważ istnieje wiele rodzajów podzespołów półprzewodnikowych RF, w tym krzemowych, to GaN RF HEMT dominuje w:

- urządzeniach telekomunikacyjne 5G mMIMO w paśmie średnim i milimetrowym

- radarach na pasmo X/Ku

- urządzeniach walki elektronicznej

- łączności satelitarnej

- szerokopasmowych systemach wzmacniaczy mocy PA (kilkanaście do ok. 100W)

- wysokowydajnych wzmacniaczach Doherty’ego ( to rodzaj podwójnego wzmacniacza, gdzie jeden wzmacniacz jest dla nośnej a drugi to peak-power

- radarach impulsowych dużej mocy

- niektórych systemach laserowych, np. LIDAR

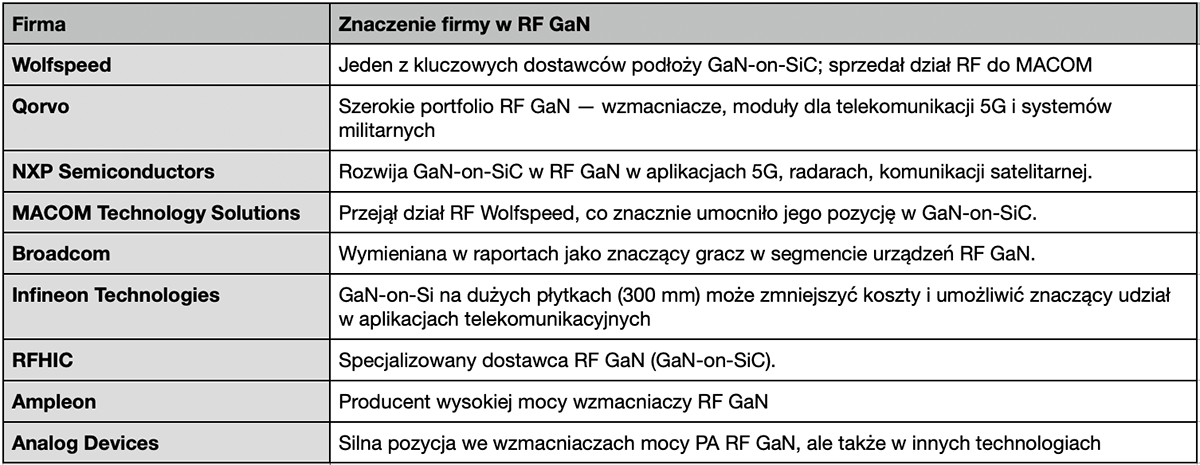

Najsilniejsze firmy na rynku podzespołów RF GaN

Bardzo trudno jest przedstawić udział poszczególnych firm w tym rynku. Może dlatego, że wiele z nich w rynku RF sprzedaje produkty nie tylko bazujące na GaN, ale także LDMOS, SiGe czy GaAs. Różne źródła podają bardzo rozbieżne dane, ale według większości z nich ponad 10% udziału w rynku RF GaN mają Qorvo, MACOM, Infineon i Analog Devices.

Tabela poniżej przedstawia głównych graczy rynku RF GaN:

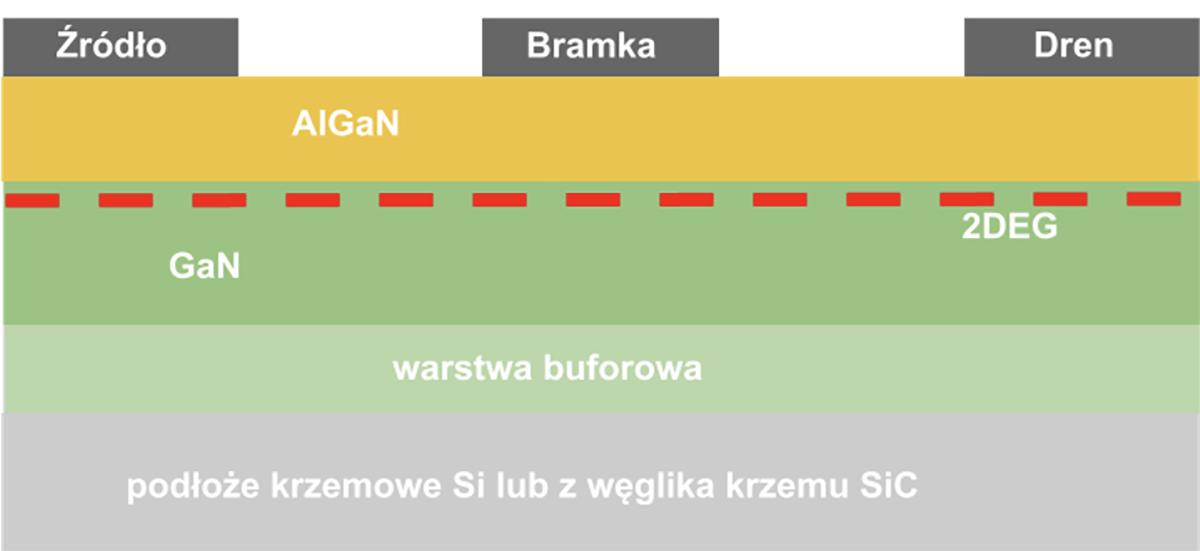

Konstrukcja tranzystora RF GaN

Konstrukcja tranzystora RF GaN praktycznie nie różni się od tranzystorów mocy Power GaN. W większości przypadków akceptowany przez konstruktorów i dopuszczalny w aplikacjach jest tranzystor normalnie otwarty. Tranzystory także są skonstruowane na mniejsze maksymalne napięcia VDS, w zakresie od kilkunastu do 100V. Poszczególne warstwy są cieńsze niż w tranzystorach mocy, a długość bramki typowo jest w zakresie od 0.15-0.25 μm. Podyktowane to jest faktem, że tranzystory te pracują przy niższych napięciach VDS , a także wymaganiem dużej szybkości przełączania pracy z częstotliwościami do nawet kilkudziesięciu GHz. Metal bramki tworzy diodę Schottky’ego z obszarem pod bramką. By zmniejszyć prąd upływu bramki, stosuje się dodatkowo dielektryk / izolator pomiędzy bramką a obszarem AlGaN – dielektryk to SiN/Al₂O₃. Bez warstwy dielektryka prąd upływu jest prądem wstecznym diody Schottky’ego. Pozostałe warstwy pełnią takie same funkcje jak w przypadku tranzystorów Power GaN.

W tym miejscu trzeba stwierdzić, że zarówno w tranzystorach Power GaN, jak i RF GaN, stosowanych jest szereg modyfikacji, w zależności od producenta. Podyktowane jest to ochroną patentową niektórych rozwiązań oraz koniecznością optymalizacji parametrów tranzystorów, w zależności od aplikacji. Opisana zarówno wcześniej jak i teraz konstrukcja jest tylko poglądowa i może się różnić od rzeczywistych rozwiązaniach producentów.

Jak wygląda fabryka podzespołów RF GaN, można zobaczyć na przykładzie fabryki NXP w Chandler w Arizonie, USA: “GaN Fab Tour”. Całość ma 1h 21 min, ale można obejrzeć tylko kilka minut, gdzie jest prezentowana fabryka. Reszta to wywiady i dodatkowe informacje o RF GaN, np. ich pomiarach.

Schematyczna konstrukcja tranzystora RF GaN

Gal

Kryształ azotku galu GaN zawiera dwa pierwiastki azot N oraz gal Ga. Azot – z jego pozyskiwaniem nie ma problemu, ale Gal to zupełnie inna sprawa.

Zacznijmy od tego, jak GaN powstaje na powierzchni podłoża. Już pisałem, że jest to w tzw. procesie MOCVD, czyli epitaksji w fazie gazowej, w którym lotne związki metaloorganiczne są transportowane w gazie nośnym (zwykle wodór lub azot) do rozgrzanego podłoża. Jego temperatura waha się w przedziale od kilkuset stopni celsjusza do nawet 1300 °C. Źródłem galu w tym procesie są pary cieczy trójmetylogalu, a źródłem azotu najczęściej pary amoniaku. Cały proces można opisać wzorem chemicznym :

Ga(CH3)3 + NH3 → GaN + 3CH4

Jak widać, produktem reakcji jest azotek galu osadzony na podłożu i metan.

Nie będę dalej tego zgłębiał, bo ten i inne rodzaje procesów CVD, czyli chemiczne osadzanie z fazy lotnej, stosowane przemyśle półprzewodnikowym zasługują na odrębny artykuł.

Przejdźmy do zasadniczej kwestii, czyli skąd mamy gal. Metal ten jest często wymieniany w kontekście ziem rzadkich i kontroli nad nimi przez Chiny. Co jakiś czas pojawiają się artykuły o złowieszczych tytułach, sugerujące krach z powodu tego czy innego materiału strategicznego dla przemysłu półprzewodnikowego. W czołówce tych materiałów jest gal. Pod względem chemicznym i geologicznym zachowuje się on jednak zupełnie inaczej niż metale ziem rzadkich. Gal jest geochemicznie podobny do glinu (jako o metalu częściej mówimy o aluminium, ale polskie prawidłowe określenie to glin), ponieważ oba są metalami trójwartościowymi (Al³⁺ i Ga³⁺) o niemal takiej samej wielkości jonów. To ich podobieństwo powoduje, że w wielu minerałach zawierających glin (aluminium), zwłaszcza glinkach, atomy galu mogą zastąpić niektóre atomy aluminium w sieci krystalicznej, nie zakłócając jej struktury. Należy podkreślić, że nie występują rudy ani tym podobne złoża galu.

To jego podobieństwo do glinu (aluminium) powoduje, że najwięcej jest go w złożach boksytów, minerału z którego pozyskujemy glin (aluminium).

Największe złoża boksytów są w Gwinei (Afryka Zach), Australii, Brazylii i Indonezji i na Jamajce, nie wydobycie, ale zasoby. Wydobycie jest największe w Gwinei, Australii i Chinach.

Inne duże zasoby galu to złoża cynku i ołowiu oraz to “śmiecie przemysłowe” zawierające aluminium lub cynk. Gal występuje w nich jako zanieczyszczenie.

Czy Polska ma zasoby galu? Tak, bo gal znajduje się także w złożach cynku i ołowiu które występują w Polsce. W polskich złożach tych metali jest ok. 20 ppm galu.

I w tym miejscu chciałbym przejść do Chin, które są dostawcą, w zależności od źródła danych, od 95% do nawet ponad 99% galu dostępnego na rynku światowym. Wiele artykułów na ten temat jest w tonie alarmistycznym, bo w grudniu 2024 Chiny wprowadziły zakaz eksportu galu do USA, a już w listopadzie tego roku go zawiesiły. Czy taka wojna handlowa Chiny-USA w ogóle ma ona sens? Moim zdaniem nie. Jak już wspomniałem, gal pochodzi głównie z boksytów i jego pozyskanie jest związane z przemysłem metalurgicznym – produkcji aluminium. Chiny mają dominującą pozycję także w tym przemyśle, bo produkują prawie 60% aluminium zużywanego na świecie. Boksyty, z których pozyskuje się glin (aluminium) zawierają do 30 do 80 ppm (0,003% – 0,008%) galu.

Przy tej skali produkcji aluminium i wsparciu rządowym, chińscy producenci aluminium także wytwarzają czysty gal, niezbędny w procesach high-tech. Producenci aluminium w innych krajach, ze względu na cenę galu i jego stosunkowo małe światowe zapotrzebowanie, nie są zainteresowani jego pozyskiwaniem. Światowe potrzeby galu są od 450 do 600 ton rocznie. Przewiduje się, że w najbliższej dekadzie nie przekroczą 900 ton. Cała roczna produkcja galu zmieści się na dwudziestu kilku tirach lub mniej niż 10 węglarkach kolejowych.

Chiny produkują ponad 40 mln ton rocznie aluminium, a USA ok. 3 mln ton. Przy obecnej cenie galu wartość całej światowej produkcji czystego galu (>99,99% – 4N) to tylko 250 mln USD. Wartość produkcji aluminium tylko w USA to 6 mld USD, czyli wartość galu jest około 24 razy mniejsza. Gdyby była taka konieczność, to tylko USA może zabezpieczyć od 30 do nawet 50% światowych potrzeb na gal, gdyby go tylko pozyskiwał dodatkowo przy produkcji aluminium. To dlatego Chiny zniosły zakaz eksportu na gal. Jedynym skutkiem tej decyzji jest wyższa cena galu na rynkach światowych, ale dalej mieszcząca się w typowych widełkach ceny galu od 300 do 500 USD za kilogram. Na temat galu i jego dostępności na świecie dużo informacji można znaleźć tutaj (tekst nie przeszedł jeszcze weryfikacji naukowej, informacja z maja 2025 roku).

Z powyższych informacji wynika, że nie mamy się czego obawiać o dostępność galu, nawet mimo monopolizowania jego dostaw przez Chiny.

Czy Polska uczestniczy w rynku podzespołów półprzewodnikowych GaN?

Gdy chciałem się dowiedzieć więcej na temat “Gan z Polski”, to w wyszukiwarce pojawiła mi się informacja Gan (Jan) Kolski (1899-1932) artysta malarz, drzeworytnik i litograf. Jego imię Gan pewnie zostało zniekształcone po jego emigracji do Ameryki w roku 1920. Pozostały po nim głównie prace z amerykańskiego okresu, a na aukcjach osiągają ceny nawet kilka tysięcy dolarów. Ta ciekawa postać artysty nie ma nawet biogramu w Wikipedii, ale więcej na jego temat można znaleźć tutaj.

Drzeworyt “Pilarze”, autor Gan (Jan) Kolski

Tworzył też litografie, ale czy od litografii blisko do fotolitografii? Chyba jednak nie. Ale wróćmy do pytania z podtytułu: Czy Polska uczestniczy w rynku podzespołów półprzewodnikowych GaN?

Najkrócej można odpowiedzieć że tak, uczestniczy. Może nie ma nas w raportach Yole, ale ostatnio pojawiły się dwie pozytywne wiadomości dotyczące GaN. Pierwsza to informacja że “Centrum Badań i Rozwoju Technologii dla Przemysłu (CBRTP) prowadzi prace nad technologią wytwarzania 8-calowych płytek z azotku galu (freestanding GaN wafers). Według niej linia pilotażowa byłaby gotowa do połowy 2026 roku, a projekt zaangażowany jest także Instytut Wysokich Ciśnień PAN. Jak pisałem, rynek płytek GaN jest obecnie bardzo mały, ale pojawiające się firmy które stawiają na podzespoły vertical-GaN. Jeśli osiągną sukces, mogą ten rynek znacząco zwiększyć, ponieważ tego typu podzespoły potrzebują podłoży GaN. Obecnie używają płytek 4” calowych, co znacząco podnosi koszty tej technologii i mimo niewątpliwych jej zalet może ograniczać komercyjne zastosowanie. Przejście na płytki 6 lub 8” mogłoby znacząco obniżyć koszty wytwarzania podzespołów vertical-GaN.

Druga informacja ma dość ścisły związek z pierwszą, a dotyczy zbudowania linii pilotażowej GaN. W planach jest produkcja już w 2029 roku tranzystorów vertical-GaN, wytwarzanych na 4” płytkach, ale docelowo pewnie można będzie przejść na podłoża 8” wytwarzane także w Polsce, być może już w ramach innego projektu. To, że sukces tego projektu jest prawie pewny, uzasadnia fakt, że jest on częścią projektu European Wide Band Gap Semiconductors Pilot Line. Linia GaN będzie w Polsce, a linia SiC w Katanii we Włoszech.

Tak więc są już wdrażane rzeczywiste plany wytwarzania podłoży GaN i podzespołów półprzewodnikowych GaN w Polsce. Czy to gwarantuje sukces komercyjny? Nie, ale to dobry początek by taki sukces osiągnąć.

Wiele się mówi o potrzebie produkcji półprzewodników dla polskiego przemysłu, w tym obronnego. Z tego co czytam, podzespoły GaN mogą znaleźć zastosowanie ogólnie w układach energoelektronicznych, czyli że miałby być to podzespoły raczej Power GaN. Z analizy firmy Yole aplikacje dla Power GaN raczej nie występują w Polsce.

Co innego RF GaN. Ponad 40% teraz i w przyszłości to rynek obronny, przede wszystkim radary i systemy walki elektronicznej. W Polskiej Grupie Zbrojeniowej jest firma projektująca i wytwarzająca systemy radarowe. Dodatkowo rodzący się rynek zwalczania dronów może być kolejną aplikacją gdzie RF GaN znajdą zastosowanie.

Do tej grupy można także zaliczyć systemy optyczne wykorzystujące lasery, gdzie jest potrzeba zastosowania szybkich przełączników elektronicznych, a tą funkcję mogą spełniać podzespoły RF GaN. Tutaj potencjalnym odbiorcą mogłoby być PCO S.A.

Od 11 do 15 % to jest rynek aplikacji satelitarnych, głównie do transmisji danych z satelitów na Ziemię. Podobnie dość dobrze ugruntowany rynek produkcji małych satelitów mógłby być kolejnym odbiorcą podzespołów RF GaN.

Rynek RF GaN nie będzie tak szybko rósł jak Power GaN, ale około roku 2030 jego wartość na świecie będzie większa niż 2,3 mld USD (wg. Yole Group), a istniejący klienci w Polsce już są jego częścią. Myślę, że warto się przyjrzeć potrzebom istniejących już polskich klientów, którzy – o ile wiem – już używają podzespołów RF GaN.

Co dzieje się na rynku GaN dziś?

Gdy zaczynałem pisać ten test, nie przypuszczałem nawet, że tak wiele istotnych zmian zajdzie na tym rynku. Dlatego widzę potrzebę, by o nich wspomnieć, ale nie rozpisywać się zbyt wiele, bo nigdy nie skończę tego tekstu, ale po kolei.

listopad 2025

W informacje prasowej z 13 listopada 2025 firmy Shin Etsu Chemicals jest informacja że “IMEC osiąga rekordowe na świecie napięcie przebicia GaN przekraczające 650 V na podłożu QST™ o średnicy 300 mm (12”) firmy Shin-Etsu Chemical”

2 grudnia 2025

onsemi i Innoscience podpisali memorandum MoU w celu przyspieszenia produkcji i wdrożenia urządzeń energetycznych GaN – tak można przetłumaczyć tytuł komunikatu prasowego obu firm. Mają współpracować przy opracowywaniu podzespołów półprzewodnikowych GaN na napięcie 40-200V oraz sterowników (driverów) do nich, bazując na podłożach GaN-on-Si. Niedawno onsemi ogłosiło wejście na rynek GaN (vertical-GaN), a tu już nowa wiadomość. O tyle jest ciekawa że Innoscience to firma chińska, a do niedawna firmy amerykańskie unikały współpracy z firmami chińskimi w zakresie zaawansowanych technologii. Czyżby technologię podzespołów GaN nie zaliczono do zaawansowanych technologii półprzewodnikowych. To też o tyle interesująca informacja w kontekście problemów, jakie ma Innoscience w USA i w Niemczech, o tym poniżej.

3 grudnia 2025

Amerykańska Komisja Handlu Międzynarodowego orzeka na korzyść Infineon (informacja prasowa) w jednej ze spraw o naruszenie patentu przeciwko Innoscience. W wyniku tej decyzji podzespoły Innosciene, naruszające wspomniany patent lub produkty zawierające te podzespoły, nie mogą być sprzedawana na terenie Stanów Zjednoczonych. Wcześniej podobne orzeczenie wydał sąd niemiecki w Monachium i Innoscience ma podobne ograniczenia na terenie Niemiec, a może całej EU – tutaj musiałby wypowiedzieć się w tym temacie prawnik. Obie te informacje w zupełnie innym świetle stawiają współpracę onsemi-Innoscience. Czy ta współpraca ma sens i się rozwinie w jakiś znaczący biznes czas pokaże.

18 grudnia 2025

onsemi, które jest bardzo aktywne na rynku GaN, poinformowało że: „umacnia swoją pozycję lidera w dziedzinie inteligentnego zasilania, dzięki nowej umowie o współpracy z GlobalFoundries (GF) w celu opracowania i produkcji podzespołów zasilających nowej generacji z azotku galu (GaN), począwszy od napięcia 650 V. Produkty onsemi będą łączyć proces eMode GaN-on-silicon o średnicy 200 mm firmy GF z wiodącymi w branży sterownikami krzemowymi, kontrolerami i obudowami o podwyższonej odporności termicznej firmy onsemi. W ten sposób powstaną mniejsze, bardziej wydajne systemy zoptymalizowane pod kątem centrów danych AI, zastosowań w motoryzacji, przemyśle, lotnictwie i kosmonautyce, obronności i bezpieczeństwie.” – to fragment komunikatu prasowego onsemi.

Co jeszcze nowego wydarzy się na rynku podzespołów GaN w najbliższych dniach czy tygodniach?

Dyskusja dotycząca szansy, jaką na rynku mają podzespoły Vertical-GaN

Najkrócej można napisać, że zdania są podzielone. Mniej więcej ⅓ ekspertów jest zdania, że to przełomowa technologia, ⅓ że ta technologia się nie przebije na rynku i nie wygra z podzespołami lateral HV GaN eHEMT, mającymi już ugruntowaną pozycję. Pozostała ⅓ – no i chyba ja też do niej należę – myśli, że trzeba dać tej technologii szansę i zobaczyć, jak sobie poradzi na rynku. Za wcześnie by ogłaszać, że to przełom, ale też za wcześnie, by ogłaszać fiasko wejścia technologii vertical-GaN na rynek.

Podsumowując: GaN to ciągle młoda technologia, z punktu widzenia jej zastosowań komercyjnych i rynek ciągle charakteryzuje się znacznie większą zmiennością niż np. rynek SiC. Można napisać, że na rynku GaN występują rewolucje, a na rynku SiC tylko ewolucje.

Wygląda też na to, że w najbliższych latach Polska może stać się aktywnym uczestnikiem tego rynku.

Grzegorz Kamiński: Wszystko o rynku i podzespołach z węglika krzemu …no prawie wszystko

Grzegorz Kamiński: Wszystko o rynku i podzespołach z węglika krzemu …no prawie wszystko  Nowe technologie mogą pomóc Europie w umocnieniu jej pozycji na światowym rynku mikrochipów

Nowe technologie mogą pomóc Europie w umocnieniu jej pozycji na światowym rynku mikrochipów  Dlaczego „czeska inwestycja w SiC” to nieprawda? – komentarz Grzegorza Kamińskiego, dawnego pracownika onsemi

Dlaczego „czeska inwestycja w SiC” to nieprawda? – komentarz Grzegorza Kamińskiego, dawnego pracownika onsemi

![Szymon Robak oprowadza po katowickim Laboratorium Badań Kompatybilności Elektromagnetycznej w Sieć Badawcza Łukasiewicz - Instytucie Sztucznej Inteligencji i Cyberbezpieczeństwa. Zapraszamy na film! [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/06/Szymon-Robak-tytulowe.png "https://www.youtube.com/watch?v=gHcP8AajoN4")

![Zapraszamy do obejrzenia filmu i wysłuchania krótkich wypowiedzi prelegentów Hardware Forum 2026 i organizatorów majowej konferencji dla inżynierów z branży elektronicznej: Konrad Bruliński z Lemontech, prof. Krzysztof Kulpa z Politechniki Warszawskiej, Zbigniew Huber z FLC, Ewa Załupska z firmy KROK, Jerzy Kozieł z MPTECH, Grzegorz Potyralski z VIGO Photonics, dr Krzysztof Czuba z Politechniki Warszawskiej, Anna Beata Kalisz Hedegaard z Quantum Security Defence, Adrian Cichosz z Elhurt Dystrybucja Anna Kamińska z Creotech Quantum, oraz Łukasz Jaeszke i Adam Jaeszke z TEK.day [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/05/tytulowe-film-1.png "https://www.youtube.com/watch?v=BgxJVTwYJ-s")