Grzegorz Kamiński: Rynek półprzewodników 1Q 2026 i 2Q 2026 – bez pamięci i zaawansowanych układów AI

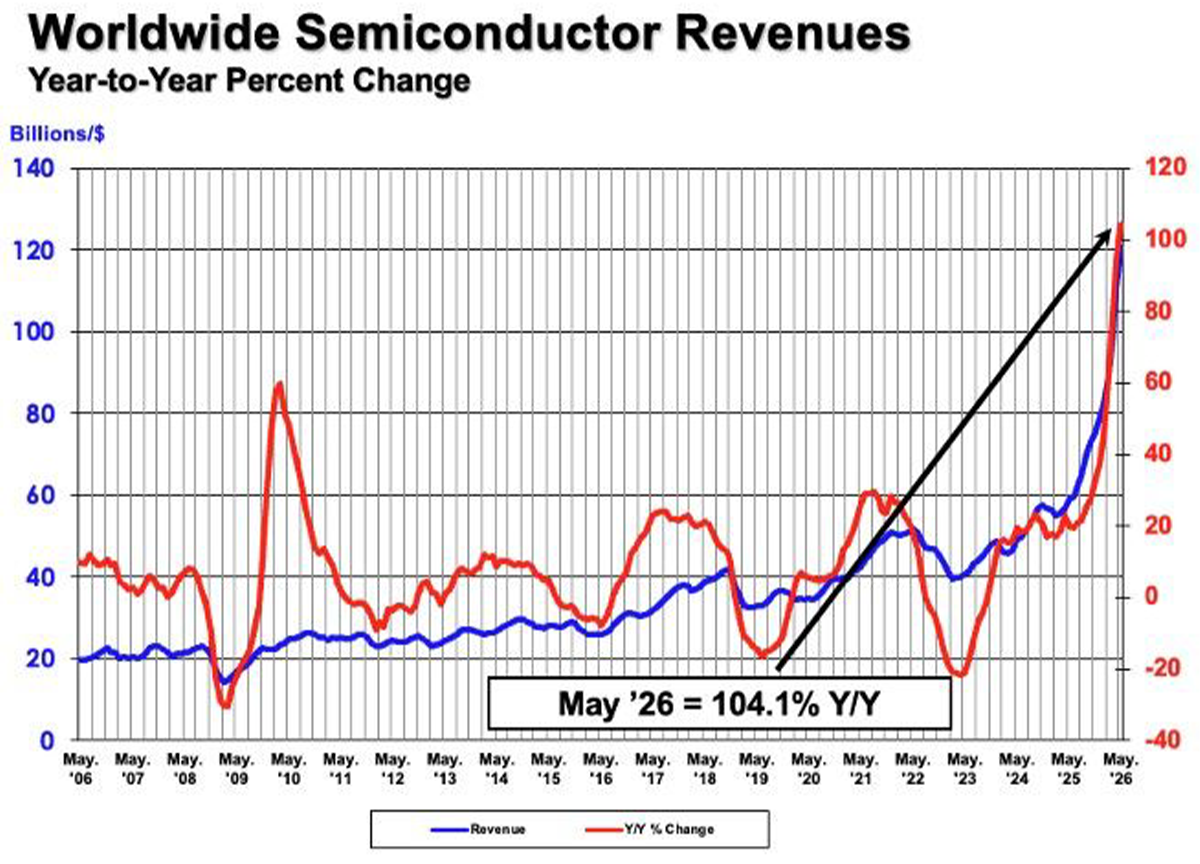

Jak już wcześniej pisałem, obecnie rynek produkcji podzespołów półprzewodnikowych jest całkowicie zdominowany przez produkcję pamięci i bardzo zaawansowanych układów scalonych głównie do AI i stanowi on 86% całych obrotów. W pamięciach są ogromne niedobory na rynku i ten stan może potrwać nawet do końca 2028 roku. Według WSTS, globalny rynek półprzewodników ma wzrosnąć aż o 90% w 2026 roku, osiągając wartość 1,51 bln USD. W kwietniu 2026 wzrost rok do roku wyniósł ponad 93%, a w maju jest jeszcze większy.

Rynek podzespołów półprzewodnikowych, wzrost o ponad 104% rok do roku, maj 2026 | źródło WSTS

Jednakże zadajmy sobie pytanie, jak wygląda wzrost pozostałego rynku, bez pamięci i układów do AI. Mianowicie jest on umiarkowany, można nawet się pokusić o stwierdzenie, że na tym rynku panuje swego rodzaju stagnacja. Pod koniec poprzedniego artykułu zastanawiałem się, jaka jest tego przyczyna. Jedyne wytłumaczenie, jakie mi się nasunęło, to fakt, iż rynek AI zabiera tak dużo zasobów, również producentów podzespołów mocy, że nie ma już przestrzeni na inne segmenty rynku, jak EV, energetyka czy zastosowania przemysłowe. Zadałem też pytanie “Może ktoś ma lepsze wytłumaczenie wyżej opisanej sytuacji na rynku i mógłby się podzielić swoją opinią?”, ale nie dostałem żadnych komentarzy.

Gdzie jest ulokowana produkcja chipów?

Pamięci i najbardziej zaawansowane procesory/układy scalone, w tym do sztucznej inteligencji, są produkowane głównie w trzech krajach : Korea Płd. (pamięci), Tajwan (foundry TSMC) oraz USA (projektowanie – Nvidia, Qualcomm oraz Intel i Micron). Nie ma tutaj Europy i w wielu publikacjach ubolewa się, że europejski udział jest tak mały w produkcji podzespołów półprzewodnikowych. Co ciekawe, mimo że w tym największym kawałku tortu nie ma też Chin, to właśnie Chiny są postrzegane jako duży producent półprzewodników. Możliwe, że tak jest ze względu na ich duży udział w montażu chipów, czyli w produkcji back-end podzespołów półprzewodnikowych. W tym tekście chciałem się bliżej przyjrzeć pozostałemu rynkowi, poza pamięciami i najbardziej zaawansowanymi podzespołami do AI.

Układ sił na rynku półprzewodnikowym

Zawsze miałem wrażenie, że Europa ma istotne znaczenie w produkcji podzespołów półprzewodnikowych i to nie tylko w produkcji urządzeń do ich wytwarzania (ASML czy Aixtron). Wykluczenie pamięci (DRAM/HBM//NAND) oraz najbardziej zaawansowanych węzłów logicznych (poniżej 7 nm, stosowanych w procesorach AI i smartfonach) diametralnie zmienia układ sił na rynku półprzewodników.

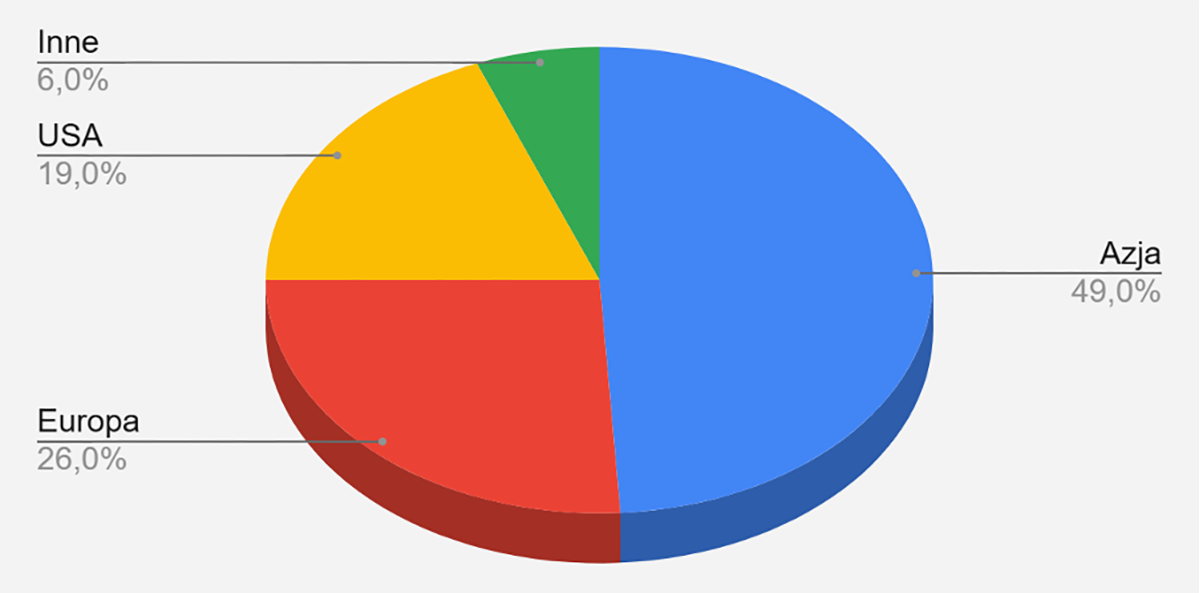

Segment ten – obejmujący węzły dojrzałe (mature & legacy nodes, ≥16/28 nm), układy analogowe, mikrokontrolery (MCU), podzespoły dyskretne, układy zasilania w tym WBG(SiC/GaN) oraz sensory – jest zdominowany przez Chiny, Europę i Japonię, podczas gdy udział Tajwanu i USA jest tu znacznie mniejszy niż w segmencie pominiętym w tej analizie. Patrząc na kontynenty, gdzie ulokowana jest produkcja, podział wygląda jak na rysunku poniżej:

Udział poszczególnych kontynentów w produkcji podzespołów półprzewodnikowych – bez układów pamięci i najbardziej zaawansowanych węzłów logicznych.

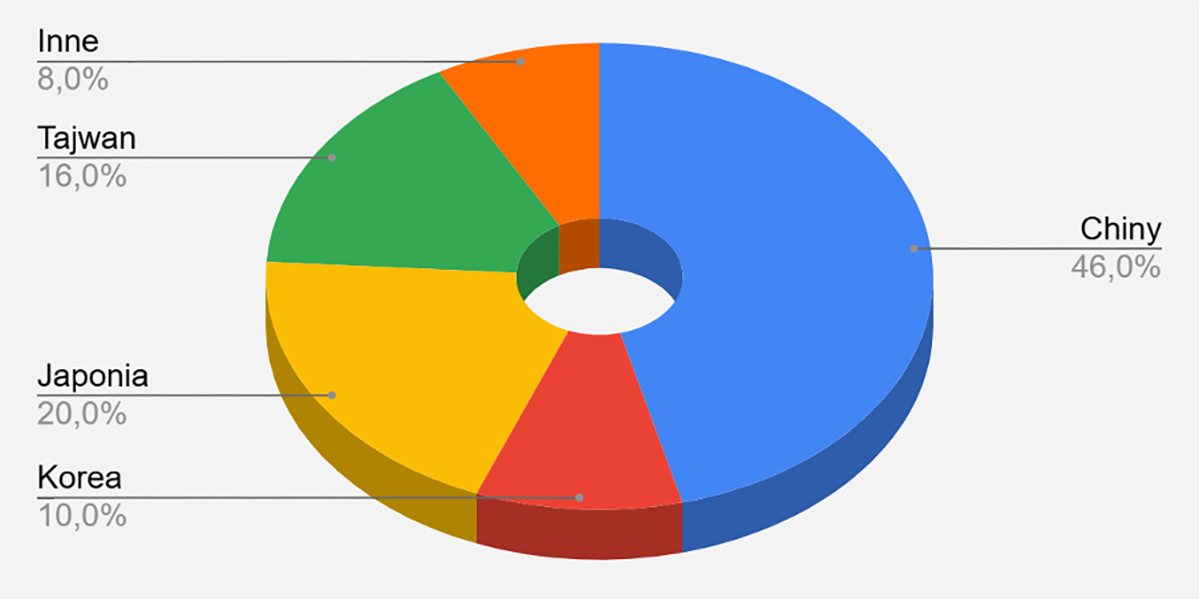

… a rozpisując Azję na poszczególne kraje wygląda to jak poniżej:

Udział poszczególnych krajów azjatyckich w produkcji podzespołów półprzewodnikowych – bez układów pamięci i najbardziej zaawansowanych węzłów logicznych

W tym miejscu muszę zrobić kilka uwag: Dane, jakie zebrałem, pochodzą z wielu firm analitycznych, a powyższe rysunki zawierają swego rodzaju uśrednienie, dlatego proszę nie przywiązywać wagi do konkretnej liczby. Istotne są proporcje pomiędzy poszczególnymi kontynentami czy krajami. Te zabrane dane bardziej odnoszą się do miejsca produkcji, bo w przypadku dojrzałych węzłów udział foundry oraz firm fabless jest zdecydowanie mniejszy i dlatego rola Tajwanu jest stosunkowo niewielka.

Patrząc na miejsce pochodzenia firm produkujących podzespoły mam wrażenie, że udział USA i Europy jest zaniżony, np. Infineon czy onsemi mają fabryki chipów w Azji (Malezja, Tajlandia czy Japonia), a w przypadku onsemi (firmy amerykańskiej) także w Europie (Czechy).

Kilka uwag o poszczególnych krajach

Chiny

Są bezapelacyjnym liderem w produkcji układów w węzłach 28 nm, 45 nm i starszych. Przez zachodnie sankcje na technologie poniżej 7 nm, rząd chiński wpompował miliardy dolarów w tzw. mature nodes. Kraj ten ma duży udział w produkcji mikrokontrolerów, podzespołów do elektroniki konsumenckiej, prostszych układów logicznych czy czujników. Główni lokalni producenci to foundry SMIC i, Hua Hong Semiconductor oraz wielu mniejszych graczy.

Europa

Podczas gdy Europa niemal nie istnieje w segmencie procesorów do smartfonów czy chipów AI, w analizowanym segmencie (bez pamięci i zaawansowanej logiki) jest potęgą. Europejskie firmy kontrolują kluczowe niszowe rynki, na których nie liczy się gęstość tranzystorów, lecz niezawodność. Są to podzespoły dla motoryzacji, gdzie europejskie firmy mają nawet 45% udziału, czy podzespoły półprzewodnikowe energoelektroniczne i dla przemysłu. Kluczowi gracze to Infineon Technologies, który właśnie otworzył wielką fabrykę w Europie, STMicroelectonics, NXP Semiconductors, Bosch (energoelektronika, sensory MEMS czy podzespoły dla motoryzacji).

Japonia

Podobnie jak Europa, straciła rynek cyfrowy (procesory/pamięci), ale utrzymała dominację w technologiach analogowo-cyfrowych i optoelektronice. W przeciwieństwie do Europy Japonia ma udziały, chociaż znacznie mniejsze niż jej konkurenci, w rynku pamięci – Kioxia oraz próbuje wejść na rynek najbardziej zaawansowanych węzłów logicznych – Rapidus. Najważniejsi gracze to Rohm (energoelektronika i podzespoły dyskretne), Renesas Electronics (automotive) czy Sony (sensory obrazu).

USA

Choć amerykańskie fabryki chipów koncentrują się na powrocie do zaawansowanej logiki (dzięki CHIPS Act) np. Intel czy pamięci (Micron), to w ujęciu finansowym Stany Zjednoczone posiadają bardzo duży udział w rynku chipów dojrzałych, dzięki modelowi IDM (projektowanie i produkcja własna układów analogowych i analogowo/cyfrowych oraz mikrokontrolerów). Wielu jest graczy na tym rynku: Texas Instruments, Analog Devices, onsemi, Microchip Technologies oraz GlobalFoundries (foundry).

Chociaż Tajwan kojarzy się z TSMC i technologiami 2 nm/3 nm, jednak tamtejsze „drugoligowe” foundry realizują ogromną część światowych zamówień na dojrzałą logikę (foundry UMC, VIS, PSMC)

Grzegorz Kamiński

Europejska niezawodność?

Najważniejsze z tego suplementu to stwierdzenie, że:

“Europa niemal nie istnieje w segmencie procesorów do smartfonów czy chipów AI, natomiast w analizowanym segmencie (bez pamięci i zaawansowanej logiki) jest potęgą. Europejskie firmy kontrolują kluczowe niszowe rynki, na których nie liczy się gęstość tranzystorów, lecz niezawodność”.

Dodając to tego udział Europy w produkcji maszyn (ASML, ASM, Aixtron) i opracowywaniu nowych technologii (imec i nie tylko czy technologia FD-SOI) to stan europejskiego przemysłu półprzewodnikowego nie jest taki zły. Wartość produkcji podzespołów półprzewodnikowych firm europejskich, wynosząca 60-75 mld USD w roku 2026, jest całkiem znacząca.

Duże zmiany na rynku półprzewodników w I kwartale 2026

Duże zmiany na rynku półprzewodników w I kwartale 2026  Branża półprzewodników stoi w obliczu ponownego ryzyka niedoboru chipów w 2025 roku

Branża półprzewodników stoi w obliczu ponownego ryzyka niedoboru chipów w 2025 roku  Mamy w Polsce szerokie kompetencje w ekosystemie półprzewodników – twierdzi Max Dropiński

Mamy w Polsce szerokie kompetencje w ekosystemie półprzewodników – twierdzi Max Dropiński

![Szymon Robak oprowadza po katowickim Laboratorium Badań Kompatybilności Elektromagnetycznej w Sieć Badawcza Łukasiewicz - Instytucie Sztucznej Inteligencji i Cyberbezpieczeństwa. Zapraszamy na film! [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/06/Szymon-Robak-tytulowe.png "https://www.youtube.com/watch?v=gHcP8AajoN4")

![Zapraszamy do obejrzenia filmu i wysłuchania krótkich wypowiedzi prelegentów Hardware Forum 2026 i organizatorów majowej konferencji dla inżynierów z branży elektronicznej: Konrad Bruliński z Lemontech, prof. Krzysztof Kulpa z Politechniki Warszawskiej, Zbigniew Huber z FLC, Ewa Załupska z firmy KROK, Jerzy Kozieł z MPTECH, Grzegorz Potyralski z VIGO Photonics, dr Krzysztof Czuba z Politechniki Warszawskiej, Anna Beata Kalisz Hedegaard z Quantum Security Defence, Adrian Cichosz z Elhurt Dystrybucja Anna Kamińska z Creotech Quantum, oraz Łukasz Jaeszke i Adam Jaeszke z TEK.day [materiał redakcyjny]](https://mikrokontroler.pl/wp-content/uploads/2026/05/tytulowe-film-1.png "https://www.youtube.com/watch?v=BgxJVTwYJ-s")