Prognoza rozwoju rynku podzespołów z węglika krzemu SiC

W 2024 roku wszyscy producenci podzespołów z węglika krzemu SiC zaobserwowali znaczący spadek popytu. Czy to oznacza załamanie się tego rynku? Wydaje się że nie, bo budowane są nowe fabryki, które mają zacząć działać już w tym roku i w najbliższych latach – i to na płytkach SiC o średnicy 8 cali. Obecnie w produkcji dominują 6” płytki z węglika krzemu.

Wydaje się, że załamanie sprzedaży było spowodowane dekoniunktura na rynku pojazdów elektrycznych. W porównaniu do lat 2016 – 2023, kiedy wzrost sprzedaży pojazdów elektrycznych z baterią (BEV +PHEV) wynosił ponad 25% rocznie, w roku 2024 nie przekroczył 5%. Większość firm szacuje jednocyfrowy wzrost w procentach. Nie stwierdzono takiego spowolnienia w samej infrastrukturze dla samochodów elektrycznych (ładowarki), bo wzrost dalej utrzymał się na poziomie 26% (wg. Statista). Musiało się więc odbić na zapotrzebowaniu na podzespoły SiC, ponieważ ich sprzedaż dla rynku samochodowego wynosi aż 73% (wg. Yole Group). Firmy analityczne podają bardzo zróżnicowane prognozy wzrostu sprzedaży samochodów elektrycznych w kolejnych latach, od +5% ( wg. Statista) do +30% w 2025 roku (wg. S&P Global Mobility). Poza tym dobra koniunktura w sektorze “Zielonej Energii”, głównie fotowoltaika, może wpłynąć na zwiększenie sprzedaży podzespołów SiC.

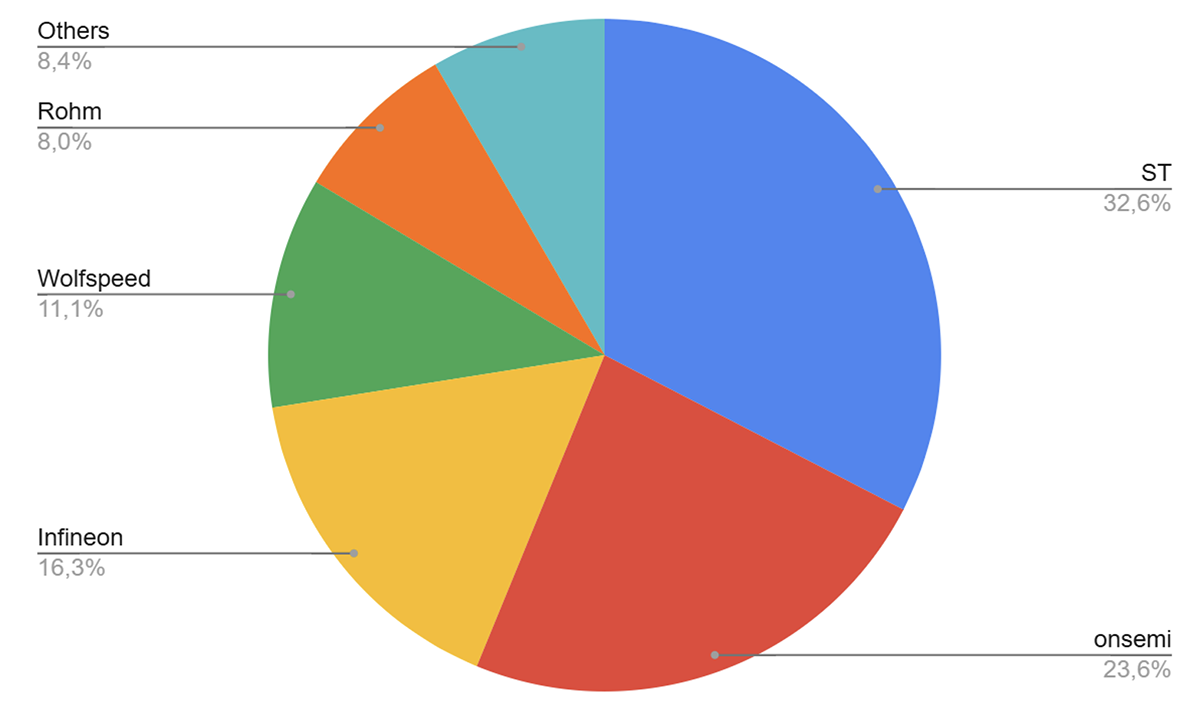

Wśród producentów podzespołów z węglika krzemu udział w rynku w 2024 roku nie uległ znaczącym zmianom. Wciąż 5 firm (ST, onsemi, Infineon, Wolfspeed i Rohm) ma ok. 92% udziału w rynku. Szczegółowe dane przedstawia rysunek poniżej:

Udział w rynku producentów podzespołów SiC (wg. TrendForce, czerwiec 2024)

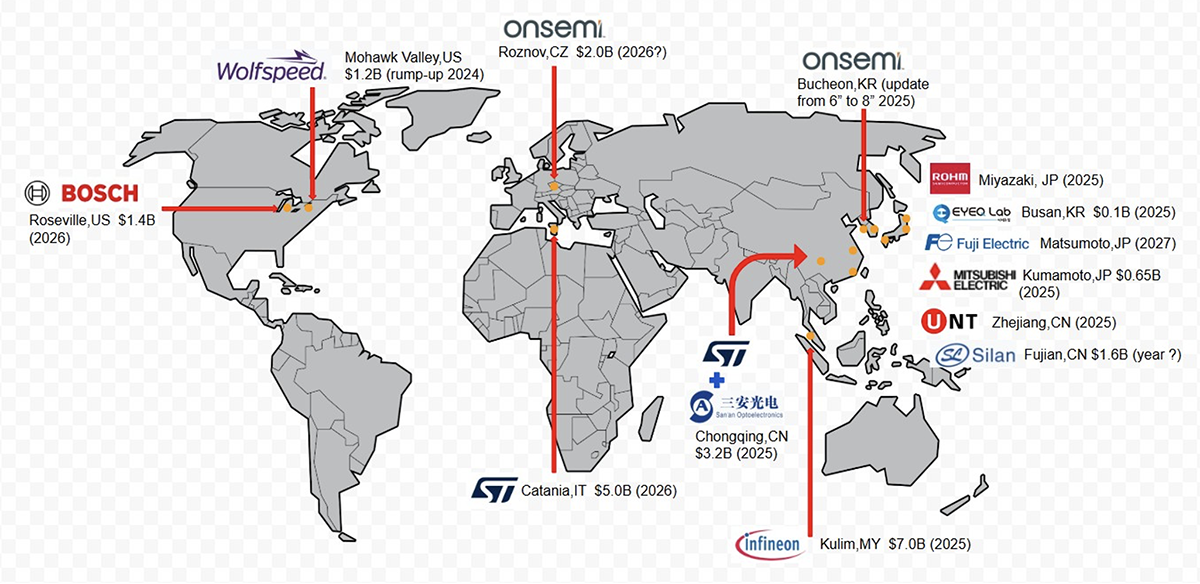

Wszyscy wymienieni producenci, i nie tylko oni, inwestują znaczne środki w moce produkcyjne i budowę nowych fabryk podzespołów z węglika krzemu. Rysunek poniżej przedstawia inwestycje na świecie:

Nowe fabryki podzespołów SiC

Łącznie w budowie jest 13 fabryk, a niektóre z nich zostały już uruchomione. Inwestycje przekraczają 21 mld USD. Trzeba podkreślić, że niedawno z budowy wspólnej fabryki zrezygnowały firmy ZF+Wolfspeed. Oficjalnym powodem była dekoniunktura na rynku samochodów elektrycznych. Wszystkie nowe fabryki mają produkować na płytkach 8”. Pierwsza z nich, Wolfseed w Mohawk valley w Stanach Zjednoczonych jest już uruchomiona, ale dostępność jej 8” płytek jest jeszcze ograniczona. Działa też fabryka onsemi w Bucheon, KR, ale obecnie używa płytek 6”, choć linie technologiczne są dostosowane do przejścia na 8”. Czy stanie się to w 2025 roku? Trudno powiedzieć, jeżeli tak, to raczej w Q4. Największą inwestycją jest fabryka Infineon w Kulim, MY, gdzie firma zainwestowała aż 7 mld USD i planuje uruchomienie w tym roku. By utrzymać swoją pozycję nr 1, inwestuje także STMicroelectronics, który buduje aż dwie fabryki. Jedną w Europie – Catania, IT, i drugą w Chinach, razem z Chińskim partnerem Sanan Optoelectronics Inc. Swoją pozycję na rynku zamierza obronić lub wznieść się wyżej firma onsemi. Nowa inwestycja w Roznov, CZ oraz wspomniana już modernizacja nowej fabryki w Korei pozwolą osiągnąć te cele.

Z powyższych danych wynika, że producenci podzespołów SiC są przekonani co do rozwoju tego rynku i wzrostu popytu na ich produkty.

Czy w związku z nowymi inwestycjami, znacząco zwiększającymi podaż podzespołów z węglika krzemu, możemy oczekiwać spadku cen? Pozornie tak powinno się stać i pewnie się stanie, bo prawa rynku zadziałają. Jednakże istnieją pewne ograniczenia i wyzwania, związane z wprowadzeniem większych, 8-mio calowych płytek z węglika krzemu SiC. Proste porównanie powierzchni pokazuje że płytka 8” ma powierzchnię o ok. 78% większą niż płytka 6”. Czyli teoretycznie z jednej płytki powinniśmy uzyskać 78% więcej podzespołów. To tylko teoria.

Chciałbym tu porównać sposób wytwarzania płytek krzemowych i płytek z węglika krzemu. Dowiecie się, dlaczego płytki krzemowe są znacznie tańsze niż płytki z SiC.

Wytwarzanie walca krzemowego do produkcji płytek półprzewodnikowych Si

Na rysunku widać wielkość walca krzemu uzyskanego metodą Czochralskiego. Ten walec zostanie pocięty na pojedyncze płytki krzemowe.

Podstawowe cechy tego procesu to :

- temperatura procesu ok. 1500° C

- pojedynczy kryształ w formie walca o wadze ponad 270 kg i długości ponad 2m

- czas wytworzenia takiego walca – od kilku dni do tygodnia

- z jednego takiego walca możemy uzyskać ok. 2000 płytek krzemowych

Dla porównania, materiał na płytki z węglika krzemu SiC nie uzyskuje się metodą Czochralskiego. To bardzo ważne rozgraniczenie, ponieważ parametry procesu uzyskania tzw. boule z węglika krzemu mają istotny wpływ na koszt wytworzonych płytek SiC. Nazwa boule wzięła się z tego, że uzyskany produkt przypomina kształtem bochenek chleba.

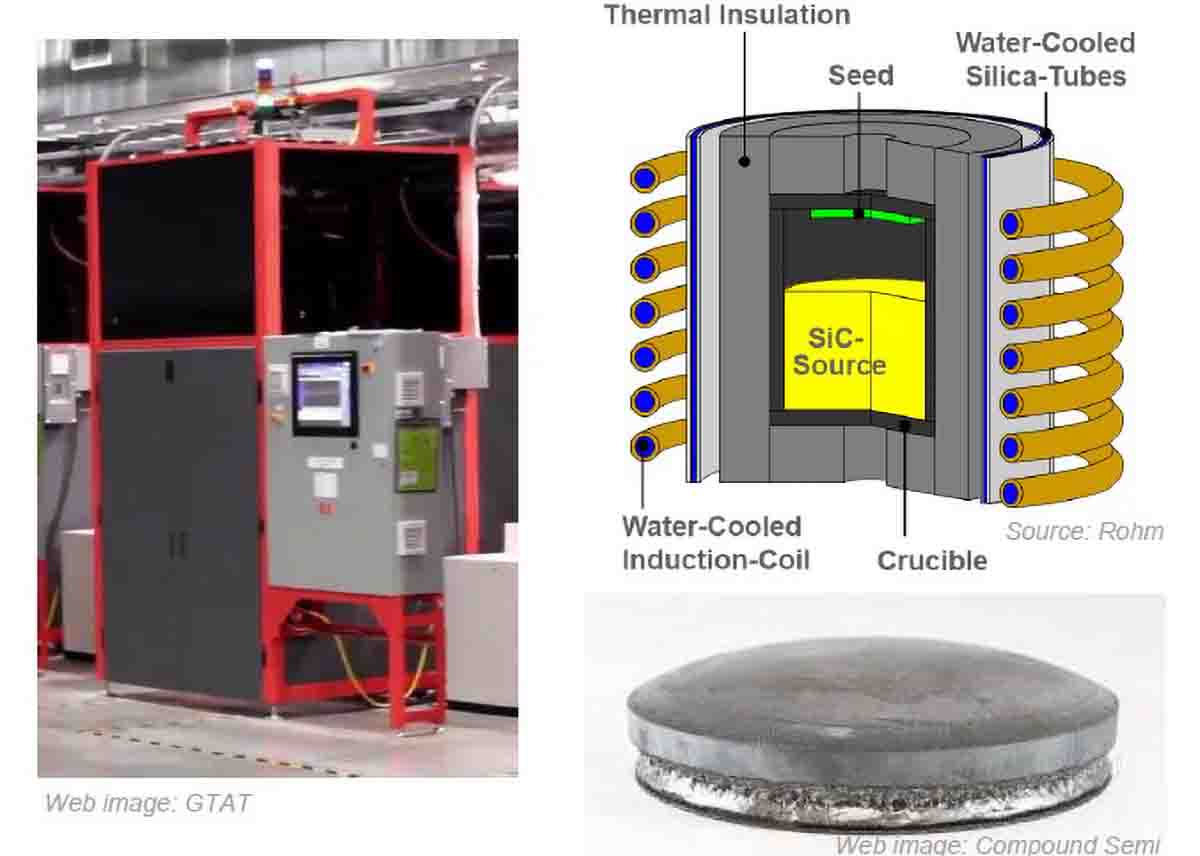

Wytwarzanie tzw. boule do produkcji płytek SiC

Bochen SiC wytwarza się w tzw. procesie PVT ( Physical Vapor Transport), inaczej też zwanym PVD ( Physical Vapor Deposition). W tyglu (ang. crucible) znajduje się sproszkowany węglik krzemu, który jest podgrzewany do temperatury ok. 2500° C. Materiał odparowuje i osadza się na zarodku (ang. seed) z monokrystalicznej płytki SiC. W reaktorze jest pewien gradient temperatury. Dla zarodka wynosi 2000-2200° C. W literaturze angielskojęzycznej często używa się trochę błędnego określenia, że materiał sublimuje na zarodku. Sublimacja to proces bezpośredniej zamiany ciała stałego w gaz, bez przejścia przez stan ciekły. W tym wypadku to jest zamiana gazu zawierającego cząstki SiC w ciała stałe, a więc to raczej proces resublimacji. Nośnikiem SiC z tygla jest najczęściej argon. Nie stosuje się azotu, ponieważ azot jest domieszką akceptorową dla węglika krzemu.

Podstawowe parametry procesu:

- temperatura procesu 2000-2500° C

- szybkość osadzania SiC na zarodku – 0,1 – 2,0 mm/h

- czas wytworzenia jednego boule – od 5 do 10 dni

- orientacyjna ilość płytek z jednego boule – 25-30 sztuk.

Jak widać, temperatura procesu jest wyższa, tak więc i koszty każdego procesu są większe. Zakładając ten sam czas uzyskujemy ok. 80 razy mniej płytek. Tylko te dwa parametry pokazują, dlaczego płytka SiC jest znacznie droższa od płytki Si o tej samej średnicy. Do tego trzeba dodać, że aby produkować na masową skalę, płytki z węglika krzemu, trzeba mieć znacznie więcej maszyn i pracowników. To także są dodatkowe koszty wytwarzania płytek SiC.

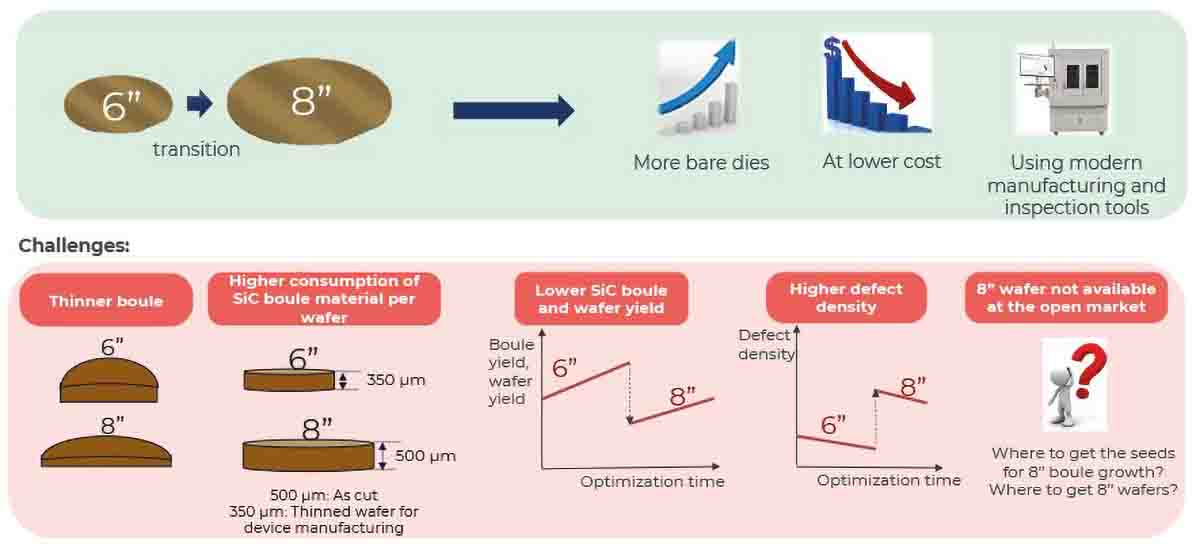

Wyzwania stojące przed producentami płytek SiC (wg. Yole Group)

Teoretycznie przejście z 6” na 8” płytki SiC powinno skutkować obniżeniem kosztów z powodu większej ilości podzespołów uzyskiwanych w jednym procesie. Są jednakże wyzwania, a nawet problemy, które trzeba rozwiązać. Dla płytek 8” uzyskamy cieńsze boule w tym samym czasie, a więc będziemy mieć mniej płytek z jednego procesu. Z uwagi na kolejne etapy produkcji i trwałość mechaniczną, płytka 8” ma 500μm. Standardowa płytka krzemowa 8” ma 725μm. Płytka 6” SiC ma 350μm grubości. Tym samym w jednym procesie uzyskujemy znacznie mniej płytek z węglika krzemu.

Węglik krzemu jest jednym z najtwardszych materiałów jakie znamy, ale jednocześnie jest kruchy, co może powodować spory odpad przy cięciu boule/bochenka na płytki. Oznacza to, że koszt wytworzenia płytki SiC 8” może zniwelować zysk z jej większej powierzchni.

Zanim zoptymalizujemy tę technologię, na początku gęstość defektów w płytce 8” może być większa niż dla płytki 6”, co spowoduje mniejszy uzysk i nie będziemy mieć więcej chipów z jednej płytki SiC 8”, niż to by wynikało z proporcji powierzchni płytek 6 i 8 cali. Ostatniej wątpliwości z rysunku powyżej nie biorę pod uwagę, bo w laboratoriach da się wytworzyć zarodek w postaci płytki 8”, niezbędny do zapoczątkowania całego procesu.

Tak więc na początku wprowadzenie płytek SiC 8” może nie dać tak spektakularnych wyników, jak większa podaż, uzysk itd. Jednakże jestem przekonany, że z czasem te problemy wieku dziecięcego produktu zostaną rozwiązane, a to spowoduje poprawę dostępności podzespołów SiC i bardziej konkurencyjne ceny. Jednakże nie należy oczekiwać, że podzespoły SiC osiągną ceny zbliżone do podobnych parametrycznie podzespołów krzemowych. W najbliższej przyszłości inżynierowie będą mieli do wyboru 3 materiały, z których wytwarza się podzespoły półprzewodnikowe mocy. Są to węglik krzemu SiC, krzem Si i nie omawiany w tym artykule arsenek galu GaN. Wybór, który z nich zastosować, będzie zależał od wymagań i aplikacji.

Jak duży jest rynek podzespołów z węglika krzemu SiC? – zastanawia się Grzegorz Kamiński

Jak duży jest rynek podzespołów z węglika krzemu SiC? – zastanawia się Grzegorz Kamiński  Onsemi uruchomi w Czechach kompleksową technologię opartą na węgliku krzemu (SiC) dla zaawansowanych półprzewodników mocy

Onsemi uruchomi w Czechach kompleksową technologię opartą na węgliku krzemu (SiC) dla zaawansowanych półprzewodników mocy  X-FAB wprowadza platformę procesową węglika krzemu nowej generacji do projektowania tranzystorów MOSFET mocy

X-FAB wprowadza platformę procesową węglika krzemu nowej generacji do projektowania tranzystorów MOSFET mocy