Grzegorz Kamiński: Wszystko o rynku i podzespołach z węglika krzemu …no prawie wszystko

Tytuł jest nieco na wyrost. Nie jest moją intencją w tym artykule napisać naprawdę wszystko o podzespołach z węglika krzemu i rynku tych komponentów, ale chciałbym w nim poruszyć kilka istotnych kwestii, zarówno rynkowych jak i techniczno-technologicznych, dotyczących podzespołów z tego materiału. Już się na ten temat wypowiadałem, ale do napisania tego tekstu skłoniły mnie powtarzające się informacje o problemach dużego gracza na tym rynku, a także znaczącej firmy w wytyczaniu nowych trendów technologicznych. Mam na myśli firmę Wolfspeed. Większość danych liczbowych pochodzi z wielu raportów firmy Yole Group.

Wolfspeed

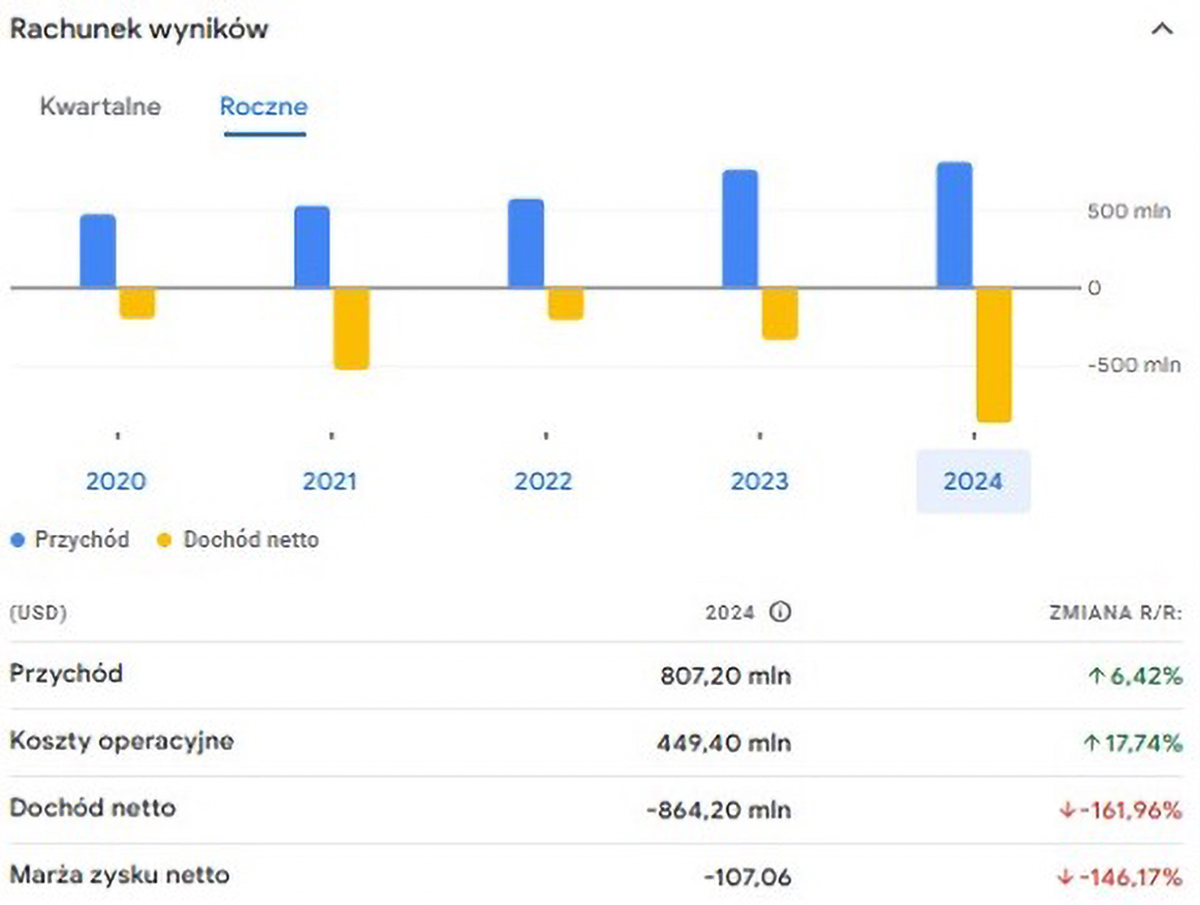

W ostatnim czasie wiele się pisze na temat sytuacji firmy Wolfspeed. Jeszcze kilka lat temu był to główny dostawca płytek z węglika krzemu SiC dla producentów podzespołów, a także jeden z największych producentów diod SBD i tranzystorów MOSFET z tego materiału. Obecnie firma jest praktycznie bankrutem. Jej akcje stoją nisko, a wartość rynkowa liczona w akcjach wynosi mniej niż 20 mln USD. Mimo to nie ma chętnych na jej przejęcie, ponieważ zadłużenie firmy sięga blisko 7 mld USD, czyli prawie tyle co aktywa. Czy Wolfspeed upadnie? Mnie się wydaje że nie, ponieważ owe aktywa, w tym wartość intelektualna IP, patenty i zakłady produkcyjne są na tyle duże, że znajdą się instytucje finansowe, które pomogą jej wyjść z kłopotów. Dlaczego Wolfspeed popadł w tarapaty? Moim zdaniem powodem było zle zarządzanie, co dobrze ilustruje rysunek poniżej:

Rachunek wyników finansowych Wolfspeed w latach 2020-2024

Przez pięć ostatnich lat – od 2020 roku do 2024 roku – firma przynosiła straty. Z roku na rok ten dług rósł. I nie pomagały kolejne sprzedaże innych działów produkcji. Podejrzewam, że ta strategia przyczyniła się do jeszcze większych kłopotów. Wolfspeed stał się całkowicie zależny od rynku węglika krzemu, a mniejsze zapotrzebowanie w latach 2023-2024 na te podzespoły, co widać w wyniku za rok 2024 i strata ponad 864 mln USD, ostatecznie spowodowały konieczność ogłoszenia upadłości i przystąpienia rozmów z wierzycielami na temat restrukturyzacji długów.

Rynek węglika krzemu – producenci podzespołów

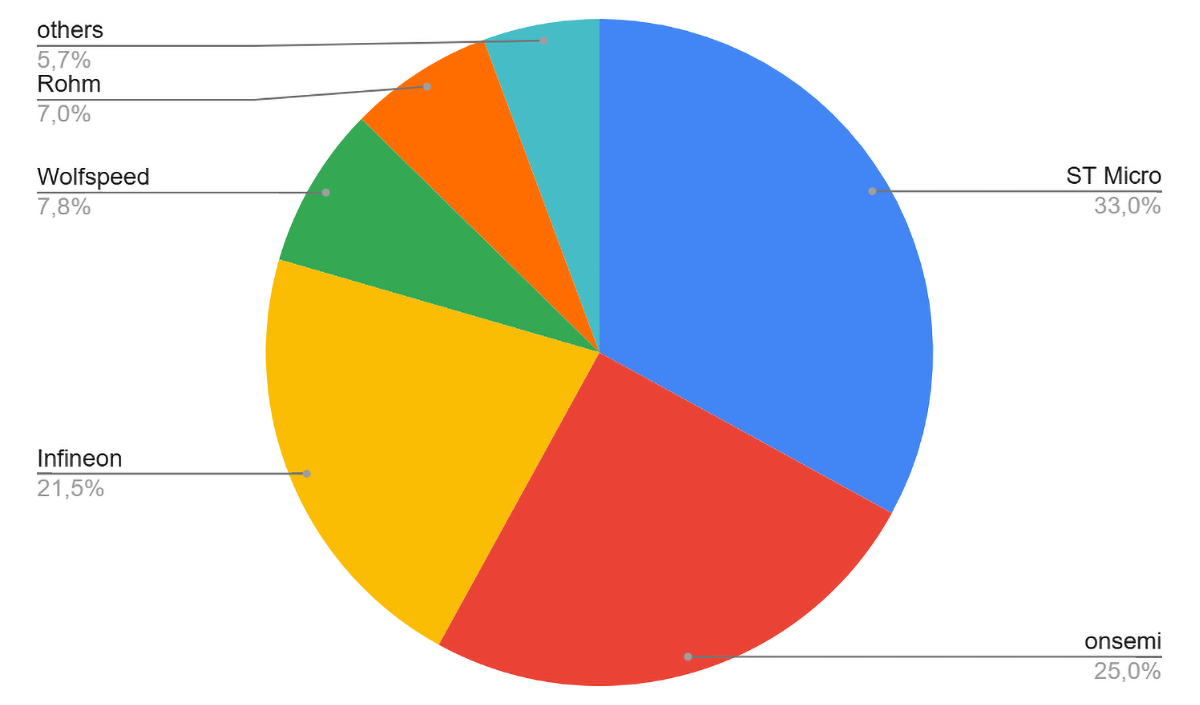

Czy problemy Wolfspeed znacząco wpłynęły na podział rynku? Nie, ale oczywiście konkurenci natychmiast zaczęli starania o przejęcie jego rynku, dlatego udział w rynku podzespołów elektronicznych SiC, diod, tranzystorów MOSFET, a także modułów mocy z podzespołami SiC się nieco zmienił.

Udział w rynku największych producentów podzespołów SiC ( źródło: dane własne oraz Yole Group)

Całość rynku w roku 2024 wynosiła ok. 3,4 mld USD i wg. Yole Group do roku 2030 osiągnie 10 mld USD. Daje to roczny średni wzrost blisko 20% (CAGR = 19,7%). To bardzo duży wzrost. Są takie firmy analityczne, które nie potwierdzają tego optymizmu i szacują, że wzrost rynku wyniesie tylko 7%. Są też inne firmy, w tym niektórzy producenci podzespołów SiC, którzy oceniają ten wzrost nawet na 25 – 33 % rocznie. O tym, od czego to będzie zależeć, przeczytacie w dalszej części tekstu.

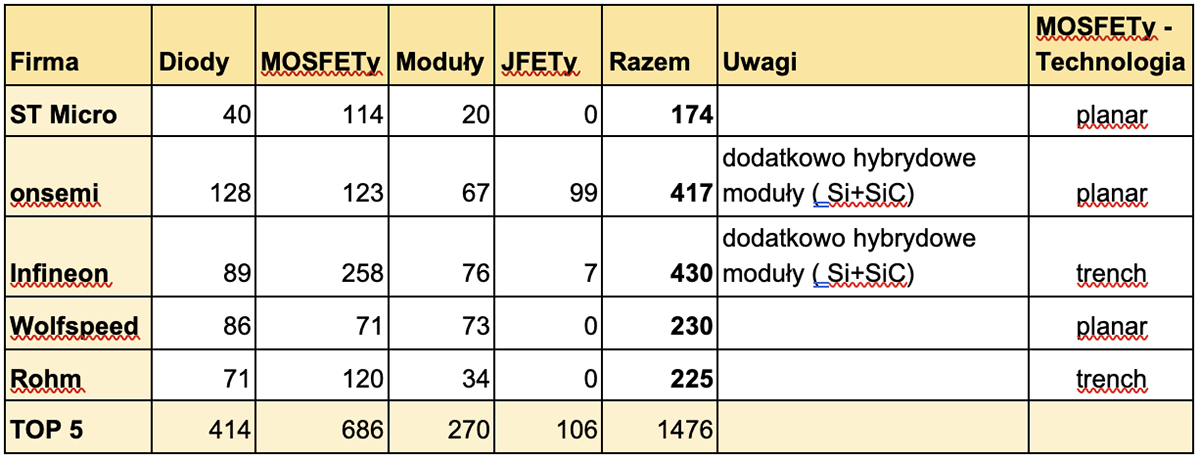

Liderem jest ciągle STMicroelectronics ale najszybciej rosną Infineon i onsemi, biorąc także pod uwagę liczbę oferowanych podzespołów (tabela poniżej). Liczby w tabeli pochodzą ze stron internetowych producentów. Oczywiście wszystkie te firmy oferują specjalne typy, produkowane dla wybranych klientów, ale ich liczba nie ma istotnego znaczenia na ogólną liczbę oferowanych podzespołów.

Jak widać, rynek jest już dobrze rozwinięty, ponieważ liczba oferowanych standardowych podzespołów osiągnęła blisko 1,5 tysiąca. Nową grupą są JFETy oferowane przez onsemi i Infineon’a. Mała liczba tego typu podzespołów oferowana przez Infineona wynika z faktu, że jest to wewnętrzne opracowanie firmy. Natomiast onsemi ma znacznie więcej podzespołów w tej grupie, ale jest to efektem przejęcia tej grupy podzespołów od Qorvo ( UnitedSiC).

Porównując to z danymi sprzed roku widać wyraźnie, że udział Wolfspeed zmalał, czego należało się spodziewać. Mimo, że bardzo dużo podzespołów SiC trafia na wewnętrzny rynek chiński, udział producentów z tego kraju jest jeszcze niewielki. Wszyscy pozostali, poza wymienioną piątką producentów mają mniej niż 6% rynku. Co ciekawe na tym rynku Europa jest liderem – sumując udział STMicroelectronics i Infineon, jest to prawie 55%.

Rodzaje podzespołów z węglika krzemu i ich zastosowania

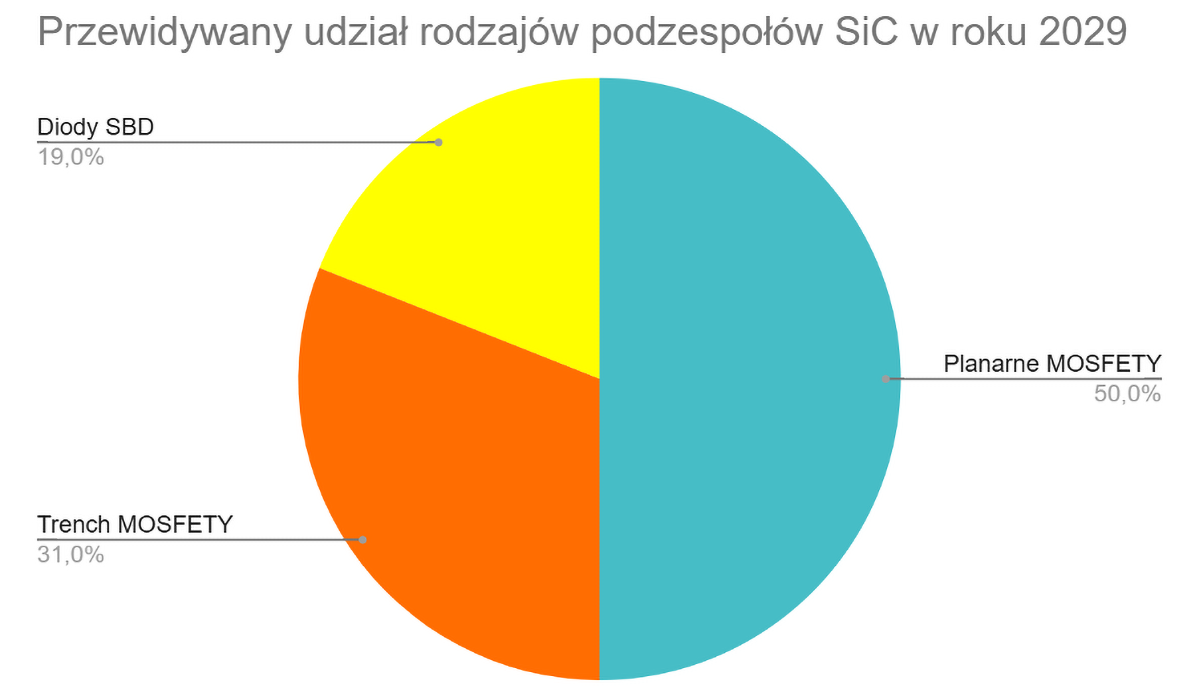

W tabeli powyżej są 4-ry rodzaje podzespołów z węglika krzemu, diody, tranzystory MOSFET, moduły mocy, oraz nowa grupa tranzystory JFET. Dwa pierwsze zostały przeanalizowane przez Yole Group, ale z podziałem na tranzystory SiC MOSFET w technologii trench i planar. Wg. tej analizy udział tranzystorów SiC MOSFET trench znacząco wzrośnie do roku 2029. Wiąże się to z faktem, że technologia trench ma szereg zalet, w tym chip tranzystora może być znacznie mniejszy. Jednakże są także wyzwania. Więcej na ten temat w osobnej części tego artykułu. Teraz skupmy się na tylko na rynku.

Wg. różnych innych analiz, udział modułów także znacząco wzrośnie. Moduł ułatwia implementację technologii SiC w bardzo trudnych warunkach eksploatacyjnych lub przy bardzo dużych mocach. Obecnie są już dostępne moduły, gdzie rezystancja otwarcia tranzystora SiC MOSFET wynosi ok. 1 mohm. Nie ma takich tranzystorów dyskretnych. W module są zrównoleglone chipy tranzystorów SiC MOSFET, umożliwiające uzyskanie tak małych wartości. Oczywiście teoretycznie można to samo zrobić na elementach dyskretnych, ale zapewnienie poprawności działania takiego układu leży już po stronie projektanta i nie jest to trywialny problem techniczny. W przypadku modułu, gwarancję poprawności działania daje jego producent. To w istotny sposób upraszcza projektowanie, a także obniża koszty produkcji finalnego produktu.

Udział w rynku rodzajów podzespołów SiC ( źródło: Yole Group)

Istotny spadek udziału diod prawdopodobnie nie jest spadkiem ilościowym. Oba wykresy pokazują udziały wg. wartości sprzedaży, a ceny diod SiC już teraz są relatywnie niskie.

Nowe tranzystory JFET, jeszcze nie uwzględniane w analizach, znajdą głównie zastosowanie jako wyłączniki czy bezpieczniki, zastępując przekaźniki półprzewodnikowe. Wg. analiz producentów, roczna wartość sprzedaży tranzystorów JFET powinna osiągnąć wartość od 250 do 350 mln USD rocznie, co stanowi od 3-5% rynku. Ta wartość może wzrosnąć, jeśli tranzystory SiC JFET przyjmą się jako wyłączniki bezpieczeństwa dla baterii trakcyjnych w samochodach elektrycznych, zastępując obecne rozwiązania.

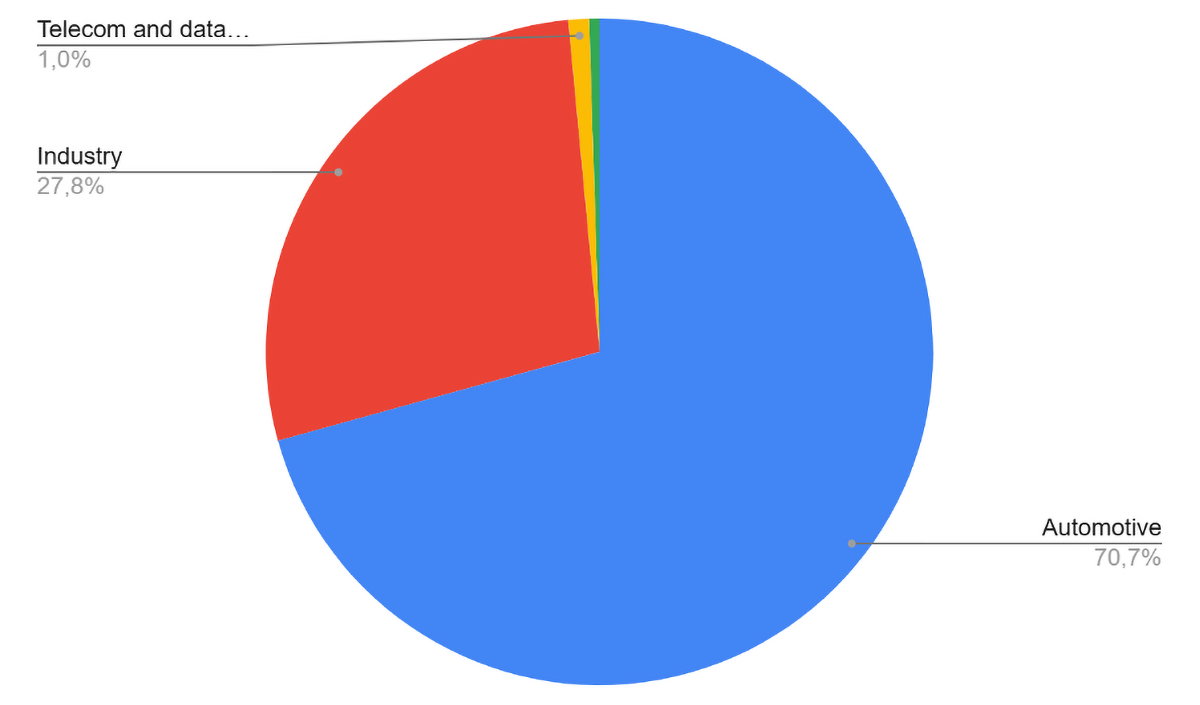

W tym miejscu należy przedstawić jak wygląda rynek podzespołów SiC wg. zastosowań.

Udział w rynku podzespołów SiC wg. zastosowania( źródło: Yole Group)

Wg. Yole, przedstawiona powyżej sytuacja nie zmieni się do roku 2030. Producenci SiC-ów są bardziej optymistyczni i liczą na wzrost zastosowań w przemyśle oraz w centrach danych.

Biorąc pod uwagę, że w grupie przemysł ( ang. Industry) są uwzględnione także ładowarki samochodów elektrycznych, to uzależnienie rynku podzespołów elektronicznych z węglika krzemu od rozwoju rynku samochodów elektrycznych ( BEV + PHEV) jest jeszcze silniejsze. To powoduje, że jest to trudny rynek, bo producenci samochodów to bardzo wymagający klienci.

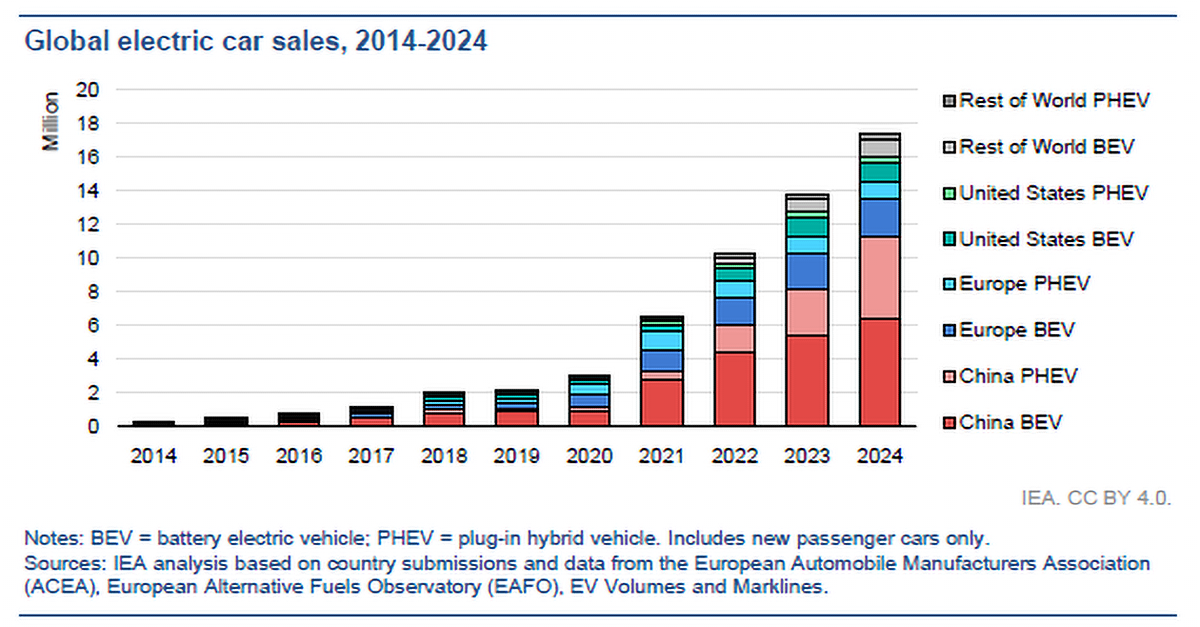

Sprzedaż samochodów elektrycznych w latach 2014-2024 przedstawia poniższy wykres. W roku 2024 sprzedaż osiągnęła 17 mln sztuk. Jak z niego wynika, absolutnym liderem sprzedaży samochodów elektrycznych są Chiny. Dlatego nieprzypadkowo STMicroelectronics buduje fabrykę w Chinach razem z chińskim partnerem jako JV. Także onsemi i Infineon ma szereg kontraktów z chińskimi producentami samochodów elektrycznych i na razie geopolityka nie wpływa na ten trend. Szacuje się, że wzrost sprzedaży samochodów elektrycznych będzie wynosił ponad 20% rocznie w najbliższych latach, dlatego szacunki wzrostu rynku podzespołów elektronicznych SiC na tym samym poziomie wydają się właściwe. Potencjalnie nowe zastosowania podzespołów SiC, takie jak magazyny energii, systemy fotowoltaiczne, czy wspomniane wcześniej zastosowania nowych tranzystorów SiC JFET, pozwalają producentom podzespołów SiC patrzeć z optymizmem w przyszłość.

Globalna sprzedaż samochodów elektrycznych w latach 2014-2024

Węglik krzemu jako materiał i płytki SiC

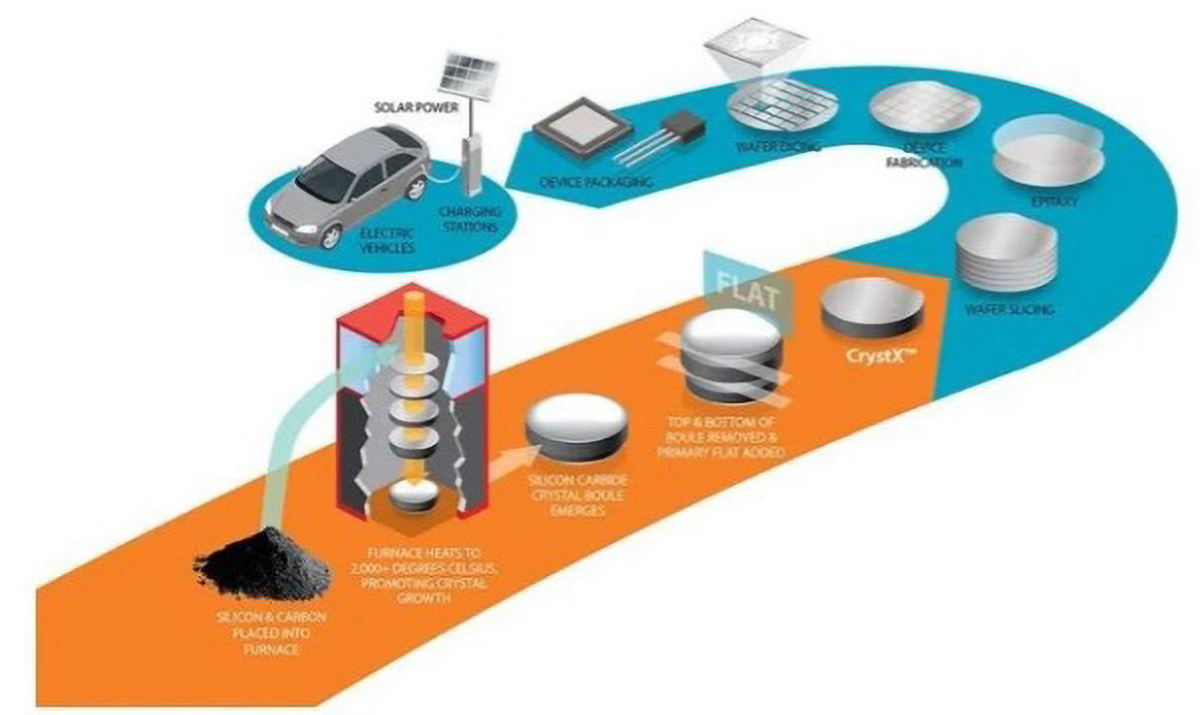

Do tej pory skupiliśmy się na podzespołach z węglika krzemu. Wolfspeed od wielu lat był kluczowym dostawcą tzw. boule z węglika krzemu oraz płytek z tego materiału. Jego problemy mają oczywisty wpływ na ten rynek, a także na rynek podzespołów elektronicznych SiC. Czy ten wpływ jest duży? Wydaje się że nie. W ostatnich kilku latach wypracowane zostały trzy modele produkcji podzespołów SiC. Zacznijmy od tego, jak wygląda cały cykl produkcyjny od materiału podstawowego do gotowych urządzeń na bazie podzespołów z węglika krzemu. Przedstawia to rysunek poniżej.

Od materiału do gotowego produktu ( źródło : materiały firmy GTAT)

Ten rysunek pochodzi jeszcze z materiałów firmy GTAT, obecnie przejętej przez onsemi.

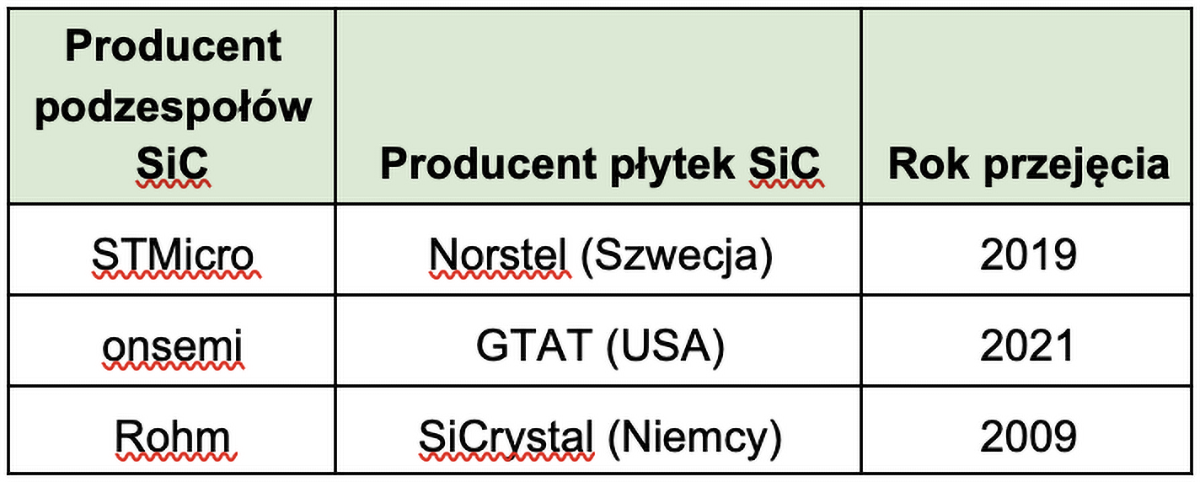

I tutaj dochodzimy do modeli biznesowych produkcji podzespołów z SiC. Pierwszy to produkcja od materiału podstawowego do produktu finalnego, jakim jest np. tranzystor SiC MOSFET. Tak działają firmy Wolfspeed, onsemi czy Rohm. W modelu mieszanym działa firma STMicroelectronics która przejęła producenta materiału SiC, firmę Norstel w roku 2019, ale która korzysta także z materiałów od chińskich producentów. STM kupuje także płytki od Wolfspeed. Inaczej działa Infineon, który nie ma własnej produkcji materiału SiC typu boule, ale kupuje ten materiał od kilku producentów ( Wolfspeed, Coherent – USA, TankeBlue, SICC – Chiny, SK Siltron – Korea Pd.). Tabela poniżej przedstawia, kto jakiego przejął producenta materiałów SiC.

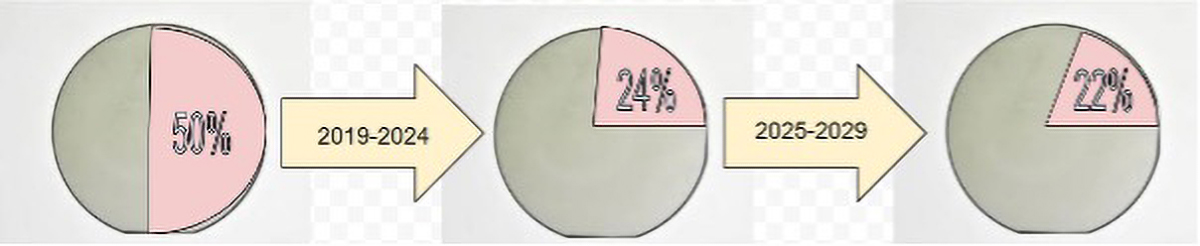

Widać, że także i tutaj Europa ma się całkiem dobrze. Należy jednak podkreślić, że w przeciwieństwie do podzespołów, na rynku materiału SiC znaczącą rolę mają firmy chińskie, takie jak wymienione wyżej TankeBlue czy SICC. SICC na targach Electronica w ubiegłym roku prezentowała płytkę 12” z węglika krzemu. Moim zdaniem, w najbliższych latach zobaczymy tylko przejście z płytek 6-cio calowych na 8”. 12” to raczej tylko pokaz możliwości technologicznych niż realna przyszłość. Do problemów Wolfspeed, oprócz rosnącej konkurencji z Chin, przyczynił się fakt, że udział wartości płytki SiC, czyli materiału SiC, w cenie końcowego produktu systematycznie maleje. Jeszcze w latach 2019-2022 wynosił on 50% ceny podzespołu. Dziś to mniej więcej ¼, a w kolejnych latach ten udział powinien spaść do nawet ⅕. Wg. Yole koszt materiału SiC w gotowym podzespole elektronicznym ( dioda, tranzystor MOSFET) z tego materiału będzie wynosił 22%. Ten trend przedstawia poniższy rysunek.

Udział materiału SiC w w gotowym podzespole elektronicznym typu dioda czy tranzystor MOSFET ( źródło: Yole Group)

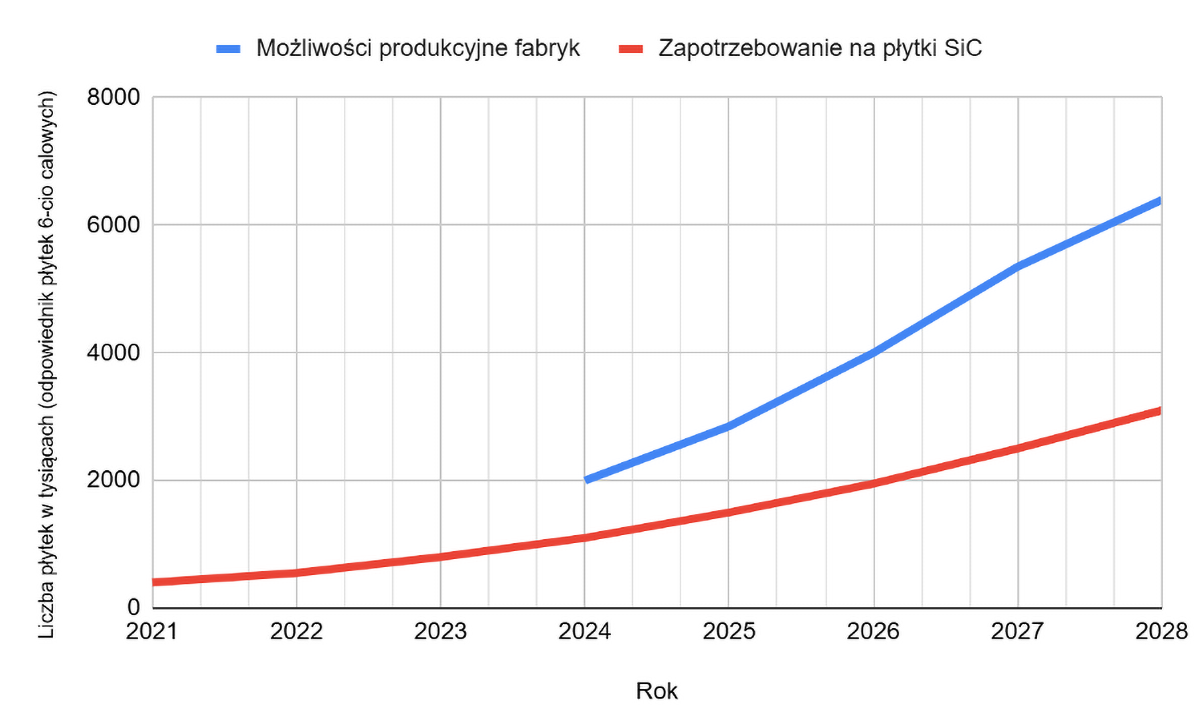

A jak wygląda dostępność płytek SiC. Rozbudowa mocy produkcyjnych przy jednoczesnym spowolnieniu zapotrzebowania oraz przejście z płytek 6” na 8” powoduje, że sytuacja jest bardzo dobra z punktu widzenia odbiorców / użytkowników podzespołów elektronicznych SiC. Wielkość zainstalowanych mocy produkcyjnych jest ok. 2 razy większa niż zapotrzebowanie (rysunek poniżej).

Możliwości produkcyjne płytek SiC względem zapotrzebowania (źródło: Yole Group)

Tak więc możliwości dostaw płytek SiC będą rosły szybciej niż zapotrzebowanie. To na pewno wpłynie na czasy dostaw oraz ceny podzespołów SiC. Jednak nie liczyłbym na ceny tranzystorów SiC MOSFET zbliżone do cen tranzystorów krzemowych. Materiał SiC i koszty produkcji są dużo większe.

Technologie tranzystorów SiC MOSFET – trench vs planar

Jak już wspomniałem, podzespoły z węglika krzemu SiC znajdują głównie zastosowanie w pojazdach elektrycznych nowej generacji, ze względu na wyższą sprawność i gęstość mocy. Tranzystory MOSFET z węglika krzemu charakteryzują się wyższym napięciem przebicia, wyższą przewodnością cieplną, wyższą temperaturą pracy i niższymi stratami, w porównaniu z podobnymi tranzystorami mocy na bazie krzemu. Tranzystory MOSFET z węglika krzemu typu “trench” zostały opracowane do zastosowań w energetyce w celu zmniejszenia strat przewodzenia i strat przełączania, w porównaniu z istniejącymi, planarnymi tranzystorami MOSFET z węglika krzemu. W rezultacie, zastosowanie tranzystorów MOSFET z węglika krzemu typu “trench” pozwala na zmniejszenie strat, a tym samym ułatwia odprowadzenie ciepła z tranzystora. Radiator może być dzięki temu mniejszy.

Pierwsza generacja tranzystorów MOSFET SiC, stosowana z powodzeniem przez wielu producentów, takich jak STMicroelectronics, Wolfspeed i onsemi, wykorzystuje technologię planarną, w której struktura bramki jest budowana na powierzchni tranzystora MOSFET SiC.

Technologia planarna opiera się na prostszych procesach produkcyjnych oraz niezawodnej wydajności. Jednak jej „piętą achillesową” jest wyższa rezystancja w stanie włączenia (RDS(on)) i mniejsza ruchliwość nośników prądu niż w przypadku tranzystorów MOSFET typu „trench”. Stosunek rezystancji RDS(on) do powierzchni chipu tranzystora można jeszcze poprawić i dlatego ciągle technologia planarna jest rozwijana.

Technologia „trench” – oferowana przez Infineon Technologies, Rohm – polega na wytrawianiu zagłębień w płytce SiC, w celu utworzenia pionowej struktury bramki. Efektem jest większa powierzchnia kanału oraz niższa rezystancji RDS(on), większa ruchliwość nośników prądu. Produkcja jest jednak bardziej złożona i wiąże się z większym ryzykiem związanym z niezawodnością tlenku bramki oraz zwiększoną koncentracją pola elektrycznego w narożnikach zagłębienia typu “trench”.

To zagęszczenie pola elektrycznego może mieć wpływ na niezawodność pracy tranzystora w trudnych warunkach i przy stanach wykraczających poza zakres normalnej pracy tranzystora.

Najprościej mówiąc tranzystor planarny jest odporniejszy na przeciążenia niż tranzystory typu “trench”. Możemy porównać dla obu typów tranzystorów parametr ang. Single Pulse Drain-to-Source Avalanche Energy (EAS) (pol.: Energia lawinowa pojedynczego impulsu dren-źródło (EAS)), który oznacza maksymalną ilość energii, jaką tranzystor MOSFET może bezpiecznie rozproszyć podczas pojedynczego przebicia lawinowego, bez powodowania trwałego uszkodzenia podzespołu. Jest to kluczowy parametr zapewniający niezawodność tranzystorów MOSFET, szczególnie w zastosowaniach z potencjalnymi skokami napięcia lub obciążeniami indukcyjnymi, a takie mogą wystąpić w zastosowaniach energetycznych czy przemysłowych.

Dla tranzystorów planarnych SiC MOSFET wartość tego parametru jest o około rząd wielkości większa niż dla tranzystorów SiC “trench”. A propos, ta sama zależność jest dla tranzystorów krzemowych pomiędzy tranzystorami planarnymi MOSFET i tranzystorami tzw. superjunction (SJ). Innym parametrem pokazującym różnice pod względem “niezawodności” pomiędzy tranzystorami SiC MOSFET planar czy “trench” jest parametr typowo specyfikowany dla tranzystorów krzemowych IGBT, a jest to ang. Short-circuit withstand time (SCWT) (pol.: Czas Wytrzymania Zwarcia) , wyrażony w μs, który odnosi się do czasu, przez jaki urządzenie/podzespół elektroniczny lub system może bezpiecznie wytrzymać zwarcie, zanim ulegnie uszkodzeniu lub awarii. Jest to kluczowy parametr oceny wytrzymałości i niezawodności podzespołów i systemów elektrycznych/elektronicznych. Dla tranzystorów SiC MOSFET trench parametr ma wartość 2-3 μs. W przypadku tranzystorów SiC MOSFET planarnych ten czas to 5-8 μs.

W ostatnim czasie pojawiła się koncepcja tranzystorów MOSFET SiC “superjunction” , podobnie jak w tranzystorach krzemowych, gdzie ta technologia została wdrożona do produkcji już blisko 20 lat temu. Jednak taki krok wymaga dodatkowych procesów technologicznych, podnoszących koszty i zmniejszających wydajność linii produkcyjnych tranzystorów MOSFET SiC. Czy zalety przeważą nad wadami i kosztami? Zobaczymy.

Na dziś wydaje się że dalej bardzo perspektywiczna jest technologia “trench” i ma ona większy potencjał do dalszej poprawy parametrów podzespołów, takich jak tranzystory SiC MOSFET. onsemi ma w planach produkcję obu rodzajów tranzystorów, planar i trench. Następna generacja tranzystorów z onsemi, zwana M4, to będą tranzystory typu “trench” . Podzespoły w tej technologii mają być dostępne już w 2026 roku.

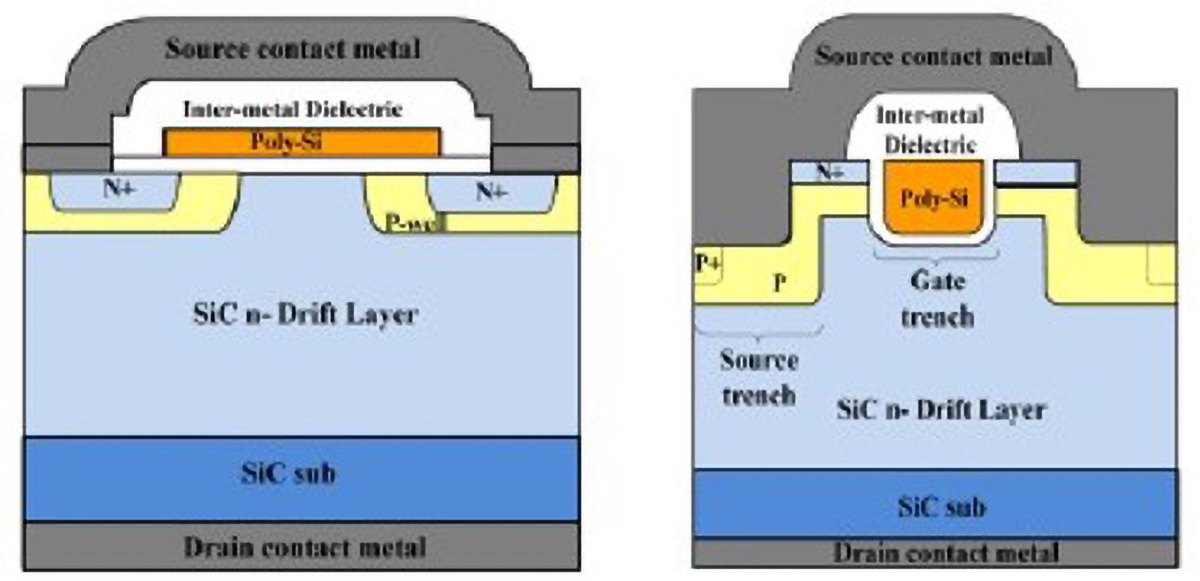

Schematyczny rysunek tranzystora MOSFET SiC planarnego i typu “trench”:

Przekrój tranzystora MOSFET SiC planarnego (po lewej) i typu trench (po prawej)

Poszczególne elementy przedstawionych wyżej tranzystorów:

- Source contact metal – metalizacja źródła

- Poly-Si – “metalizacja” bramki tranzystora wykonana z polikrzemu

- Inter-metal Dielectric – izolacja pomiędzy bramką a źródłem, np. wykonana z dwutlenku krzemu SiO2. Ta izolacja stanowi także izolację pomiędzy bramką a kanałem tranzystor, jak widać na rysunku

- N+ – obszar półprzewodnika typu n, silnie domieszkowany, jak widać na tym rysunku jest to obszar źródła tranzystora

- P-well, P – obszar półprzewodnika typu p – to obszar kanału tranzystora

- SiC n-Drift Layer – to obszar półprzewodnika typu n, słabo domieszkowany, wytwarzany jako warstwa epitaksjalna na podłożu (SiC sub)

- SiC Sub – podłoże, płytka z węglika krzemu SiC

- Drain contact metal – metalizacja drenu

Przyłożenie napięcia dodatniego do bramki Poly-Si spowoduje przyciągnięcie elektronów do powierzchni pod tlenkiem bramki i uzyskamy inwersję czyli przy powierzchni powstanie warstwa n półprzewodnika, tak zwany kanał, przez który będzie mógł popłynąć prąd od źródła do drenu. To dość oczywiste, a dlaczego o tym piszę? Bo chciałbym zwrócić uwagę, że prąd płynie wertykalnie przez całą grubość płytki SiC, zarówno w tranzystorze planarnym jak i trench. Dlatego obszar SiC n-Drift Layer, warstwy epitaksjalnej powinien być jak najcieńszy, typowo ma kilka μm. Obszar SiC-sub powinien być silnie domieszkowany. Tylko wtedy możemy uzyskać małą wartość rezystancji kanału RDS(on). Sama płytka SiC 6” (150mm) ma grubość ok. 350 μm. W procesie technologicznym jest pocieniona, ale mimo wszystko dalej ma grubość znacznie większą niż warstwa epitaksjalna SiC n-Drift Layer. Rysunek nie jest w skali i nie należy się nim sugerować.

Kilka razy już padło stwierdzenie warstwa epitaksjalna. Warstwa epitaksjalna to cienka warstwa krystaliczna, która rośnie na podłożu krystalicznym w taki sposób, że jej struktura i orientacja krystalograficzna jest zgodna z podłożem. Proces ten nazywa się epitaksją i jest wykorzystywany do wytwarzania struktur półprzewodnikowych o określonych właściwościach – tak odpowiada AI Googla. No i należy z tym się zgodzić. By móc wytworzyć tranzystor SiC MOSFET i wszystkie wyżej opisane warstwy, musimy mieć na silnie domieszkowanej płytce SiC ( SiC Sub) warstwę epitaksjalną w skrócie zwaną epi o niskim domieszkowaniu ( SiC n-Drift Layer ).

Cykl wytwarzania podzespołów elektronicznych SiC

W tym miejscu chciałbym jeszcze na chwilę wrócić do cyklu wytwarzania podzespołów elektronicznych SiC. Jak pisałem, jest kilka modeli od kiedy producent wchodzi do tego cyklu. Producenci podłoży produkują tylko same płytki SiC, czyli wg. opisanych wyżej tranzystorów oferują SiC Sub, a czasami ci sami producenci oferują także płytki z już wytworzoną warstwą epitaksjalną, zgodną ze specyfikacją odbiorcy czyli producenta podzespołów SiC. Jak z tego wynika, zasadnicze modele są trzy, jak wcześniej opisałem, ale w rzeczywistości jest ich znacznie więcej.

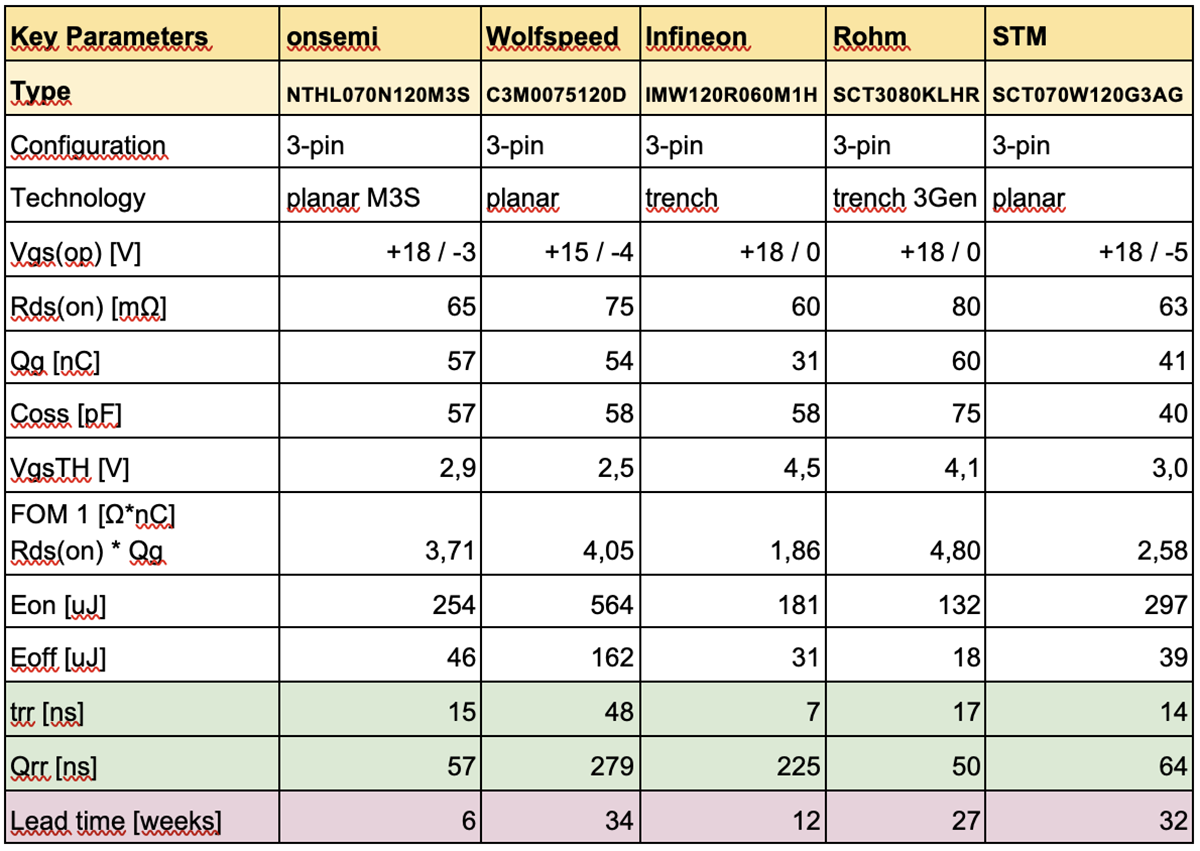

Dla porównania parametrów tranzystorów SiC MOSFET planar i trench, przygotowałem tabelą dla tranzystorów na napięcie przebicia 1200V i ciągły prąd drenu ok. 30A.

Trudno jest znaleźć zamienniki 1:1, ale postarałem się wybrać podobne typy od pięciu największych producentów. Wszystkie parametry zostały zaczerpnięte bezpośrednio z kart katalogowych producentów, a lead time, czyli czas dostawy, jest zaczerpnięty ze strony jednego z dystrybutorów katalogowych, mającego w ofercie wszystkie porównywane tranzystory.

Parametry trr i Qrr odnoszą się do diody zwrotnej/pasożytniczej, jaka występuje w konstrukcji tranzystorów i ma istotne znaczenie dla procesu wyłączania tranzystora. W 2018 roku portal mikrokontroler.pl pisał o parametrze Qrr, w kontekście tranzystorów krzemowych, ale wnioski z tego artykułu wprost odnoszą się także od tranzystorów SiC MOSFET – jak widać w internecie nic nie ginie. Ponieważ parametry trr i Qrr odnoszą się do diody zwrotnej/pasożytniczej, jaka występuje w konstrukcji tranzystorów, to w tabeli parametry te są wyróżnione innym tłem.

Chciałbym tu podkreślić, że najlepsza metoda porównywania to zamówienie próbek od 2-3 producentów i wykonanie własnych pomiarów parametrów, w tym z uwzględnieniem tych istotnych dla aplikacji, w której będą używane te tranzystory.

Tranzystory SiC JFET

Tranzystor JFET SiC jest samoistnie normalnie włączony. Aby dostosować urządzenie do najpopularniejszych zastosowań w konwersji energii, wymagany jest układ kaskodowy z niskonapięciowym krzemowym tranzystorem MOSFET. Tranzystory JFET SiC są produkowane przez onsemi, po przejęciu portfolio UnitedSiC od firmy Qorvo.

W przeciwieństwie do tranzystorów MOSFET, tranzystory JFET nie posiadają warstwy tlenkowej bramki, co eliminuje ryzyko problemów z niezawodnością i wszystkie inne niepożądane zjawiska związane tlenkiem bramki tranzystora SiC MOSFET. Ta zaleta sprawia, że tranzystory JFET SiC doskonale nadają się do pracy w trudnych warunkach, w tym wysokich temperaturach i silnych polach elektrycznych. Typowe aplikacje to :

- Wyłącznik automatyczny półprzewodnikowy

- Przekaźnik półprzewodnikowy

- Odłączniki akumulatorów

- Ochrona przeciwprzepięciowa

- Kontrola prądu rozruchowego

- Przetwornice impulsowe dużej mocy (>25 kW)

Ostatnio także Infineon rozpoczął produkcję JFET SiC, głównie z myślą o zastosowaniu jako wyłącznik automatyczny w systemach energetycznych. Ten podzespół jest także w technologii trench. Na stronie tego producenta można znaleźć bardzo dobre materiały np. prezentacje na temat JFET SiC, ale jeszcze nie ma opublikowanych kart katalogowych.

Wydaje się, że ta technologia i ten rodzaj podzespołów znajdzie znaczące zastosowanie wśród podzespołów SiC. onsemi po przejęciu produktów od Qorvo opublikowało informację, że planuje osiągnąć obroty w tym typie podzespołów 1,3 mld USD w ciągu pięciu lat. Daje to średnio rocznie 260 mln USD.

Czy inni producenci podzespołów z węglika krzemu pójdą w ślady tych dwóch firm, zobaczymy pewnie wkrótce. Pewnie będzie zależało to od sukcesu tych podzespołów na rynku.

Dlaczego znowu SiC a nie GaN?

Napisałem już kolejny tekst na temat rynku SiC. Można zadać pytanie: dlaczego pomijam GaN? Najprostsza odpowiedź byłaby taka, że lepiej znam ten rynek, ponieważ pracowałem u jednego z głównych graczy i to w czasie, gdy urósł z firmy, która prawie nic na nim nie znaczyła do jednego z liderów. To jednak zbyt prosta, może nawet prostacka odpowiedź. Właściwsza to stwierdzenie, że rynek GaN jest bardziej skomplikowany, choćby przez fakt, iż mamy tutaj dwie główne grupy podzespołów,: podzespoły mocy i podzespoły RF, a to dwa całkiem różne rynki. Nawet firma Yole przygotowuje osobne raporty na temat GaN mocy i GaN RF.

Rynek SiC jest już rynkiem dojrzałym, skonsolidowanym, natomiast rynek GaN ciągle jest w fazie rozwoju, a znaczącą na nim rolę odgrywają firmy, które możemy nazwać start-upami, przez co zmienność tego rynku jest większa i trudniejsza do analizy oraz opisania. Może jednak podejmę wyzwanie. Liczę na komentarze na ten temat.

Podsumowanie

- Rynek SiC jest rynkiem dojrzałym, na którym jest kilka dużych firm, zarówno wśród producentów podzespołów elektronicznych, jak i wśród producentów podłoży z węglika krzemu.

- Rynek będzie się rozwijał w tempie ok. CAGR = 20% rocznie aż osiągnie w roku 2030 wartość ok. 10 mld USD.

- Zawirowania wokół jednego z głównych aktorów tego rynku, firmy Wolfspeed, nie wpłyną znacząco na dostępność podzespołów SiC.

- Rozbudowa mocy produkcyjnych podłoży SiC/płytek SiC znacząco wyprzedza zapotrzebowanie, co dobrze rokuje na przyszłość. Dostępność podzespołów w najbliższych latach nie będzie problemem.

- Producenci podzespołów elektronicznych SiC pracują nad zmniejszeniem ich zależności od rynku pojazdów elektrycznych, vide opracowanie tranzystorów JFET SiC.

- Obie technologie tranzystorów SiC MOSFET – planar i trench – będą się rozwijały w najbliższych latach, chociaż większy wzrost będzie w grupie tranzystorów SiC MOSFET trench.

- Tranzystory SiC MOSFET są obecnie dostępne do napięć 1700-2000V, a w modułach nawet do 3300V. W kolejnych latach napięcia pracy tranzystorów SiC będą rosły, niektóre publikacje mówią nawet o napięciach 10-15 kV.

Grzegorz Kamiński: Serce fabryki podzespołów półprzewodnikowych – cleanroom

Grzegorz Kamiński: Serce fabryki podzespołów półprzewodnikowych – cleanroom  Czy mieliśmy kryzys dostępności podzespołów półprzewodnikowych w latach 2020-2023? – polemika Grzegorza Kamińskiego z tezami dr Dietera Weissa z firmy in4ma

Czy mieliśmy kryzys dostępności podzespołów półprzewodnikowych w latach 2020-2023? – polemika Grzegorza Kamińskiego z tezami dr Dietera Weissa z firmy in4ma  Jak duży jest rynek podzespołów z węglika krzemu SiC? – zastanawia się Grzegorz Kamiński

Jak duży jest rynek podzespołów z węglika krzemu SiC? – zastanawia się Grzegorz Kamiński